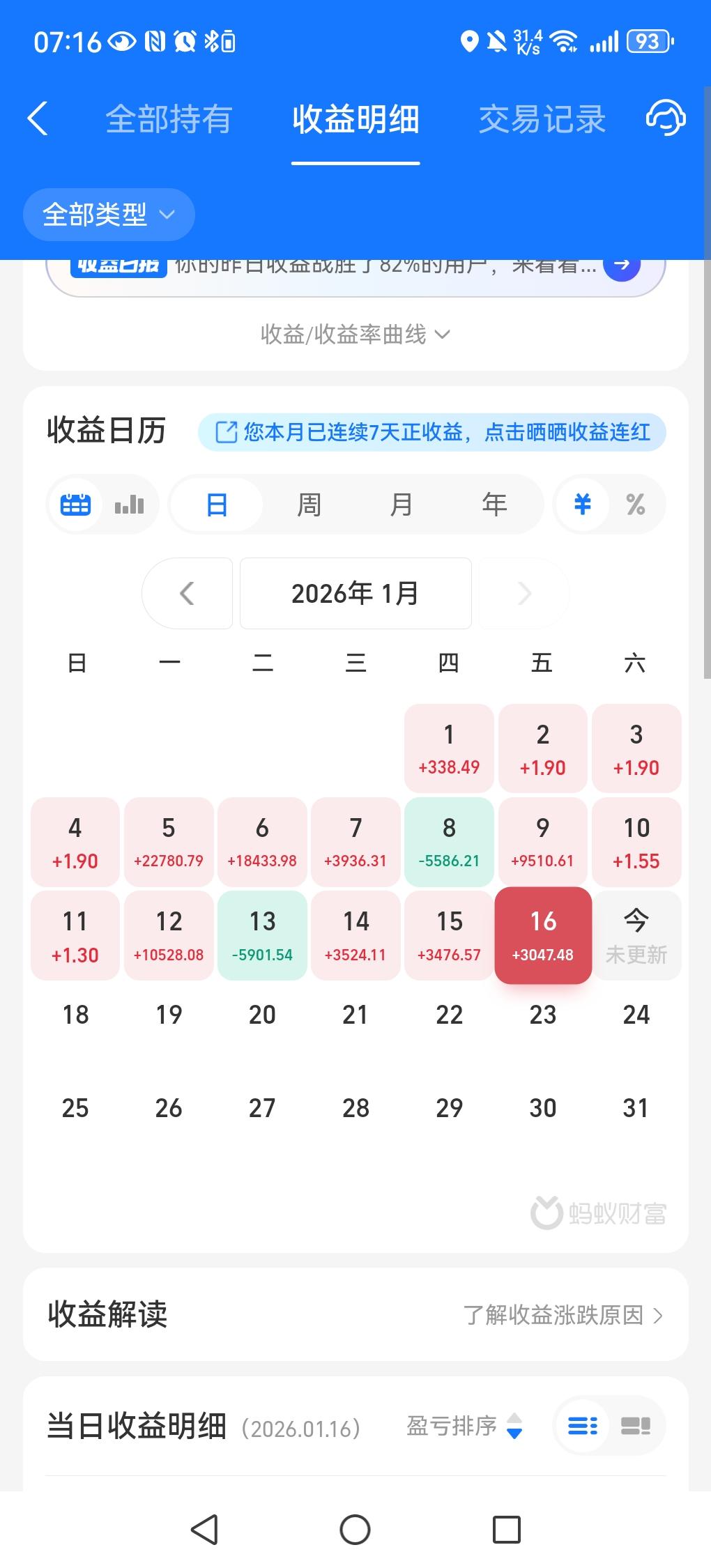

四十岁的他,在阳台喝茶时收到基金分红到账的提示——超过五千元。这是他坚持定投红利指数基金十年的成果。十年前,他月薪六千,结余有限,被房贷和生活压得喘不过气,养老像遥不可及的雾。炒股亏光积蓄、存款被通胀侵蚀后,他接触到红利指数基金,因其稳健和高分红特性,决定用它规划养老。 一、觉醒与起步 三十岁时,他在出租屋阳台第一次认真思考养老。月薪六千,扣除开支所剩无几。一次阅读让他意识到复利的力量,开始研究并选定红利指数基金。最初每月定投三千元,占收入一半,随着收入增长逐步提高到四千五、六千,再到后来的一万五,始终坚持在发薪日自动扣款,把定投当作“支付给未来的账单”。 二、穿越牛熊的坚持 定投第三年,市场大跌,账户浮亏近两成。面对同事的割肉建议,他选择坚守,并在低位加仓。为避免情绪干扰,他减少查看净值频率,把精力放在提升收入上。十年间,除特殊情况外从未中断定投,即使家中急用钱,也借钱应急而不停扣款。 三、红利的压舱石作用 红利指数基金波动小、分红稳,适合长期持有。前两年分红仅一千多,他选择再投资;第五年分红近五千,第八年年度分红近五万。稳定的现金流让他在熊市有底气,在牛市有补充。十年后,持仓超百万,按年化五%分红率,每月分红稳定超五千。 四、科学止盈与加仓 第六年牛市中,他采用“目标收益止盈法”,年化收益达十五%时部分赎回,转入货币基金锁定利润,并在市场回调时加仓。几次止盈后,总资产和份额持续增长,分红稳定在四千五以上,离目标越来越近。 五、十年成果与底气 第十年,他的总资产达一百二十三万,累计定投近九十八万,加上止盈加仓和分红再投资的复利效应,每月分红超五千。这笔钱覆盖大半生活费,让他四十岁就有了对抗生活不确定性的底气。 六、启示与展望 他的经历证明,养老规划不必等有钱才开始,普通人只要每月拿出闲钱,选对标的并长期坚持,时间会带来回报。未来,他仍保持每月一万五的定投,稳步为退休生活增添保障。