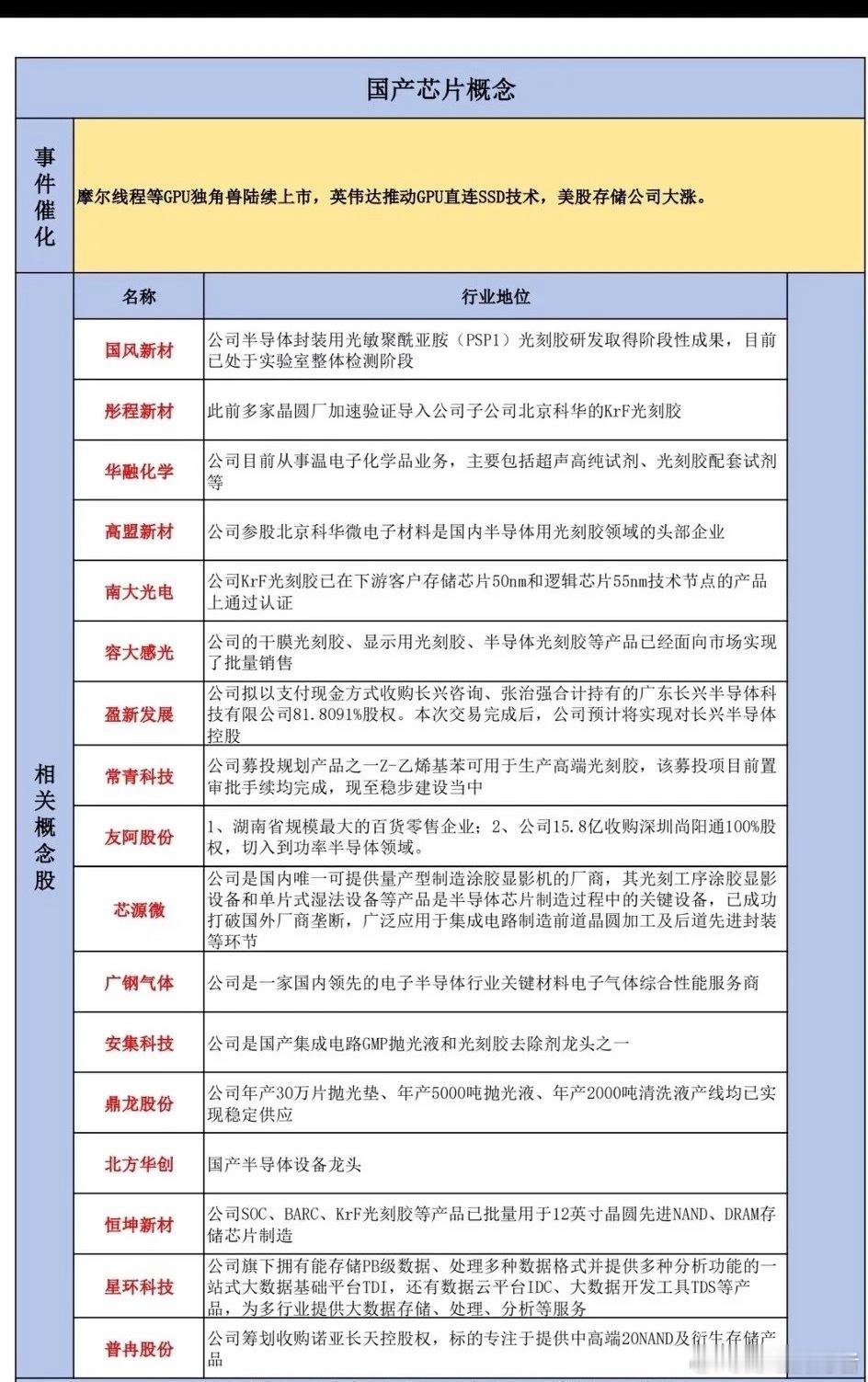

国产替代+芯片自主可控概念梳理突发!国产GPU与存储技术动态密集,芯片产业热度再起。 您提供的这张“国产芯片概念”表,在列出近20家公司的同时,揭露了一个比事件本身更深的信号:表格中超过12家公司的业务描述与“光刻胶”强相关,这恰恰点明了当前市场最大的预期差——当资金为“光刻胶国产替代”的故事集体亢奋时,产业真实且更确定的瓶颈,已悄然转向为光刻胶“配套”与“应用”的半导体设备及更上游的基础材料。反共识逻辑:市场惯性认为“卡脖子”在光刻胶本身,但产业真相是 “没有可靠的涂胶显影设备,再好的光刻胶也无法上产线;没有高纯试剂和抛光液,芯片制造就无法完成” 。因此,投资顺序应是:先设备与核心材料 → 再工艺耗材(如光刻胶) 。表中,芯源微(国内唯一可提供量产型涂胶显影设备)、北方华创(综合设备龙头)、安集科技(抛光液龙头)、鼎龙股份(抛光垫龙头)的逻辑,其实比众多仍处“实验室检测”、“验证导入”阶段的光刻胶公司更硬、更确定。独家拆解:三类公司的“兑现距离”根据表格中的业务描述,可按产业化进度分为三类,价值与风险迥异:1. 已实现国产替代的设备/材料龙头(高确定性): * 芯源微、北方华创、安集科技、鼎龙股份、广钢气体。它们的产品已“打破垄断”、“稳定供应”或成为“关键材料服务商”,是扩产刚需,订单能见度最高。2. 正处于验证突破期的光刻胶公司(高弹性,高风险): * 彤程新材(KrF验证导入)、南大光电(已通过50nm/55nm认证)、容大感光(已批量销售)。处于从“0到1”或“1到N”的关键阶段,行情由“通过客户认证”的具体公告驱动,需密切跟踪。3. 研发早期/间接参股公司(主题性): * 如国风新材(PSPI研发中)、高盟新材(参股科华)。代表未来可能性,但产业化道阻且长。核心认知差:此轮芯片投资的核心矛盾,是 “垂直突破”。与其泛泛投资“芯片概念”,不如聚焦 “在某个极小但关键的环节上,已打破垄断、实现稳定供货的隐形冠军” 。设备与基础材料公司的业绩,将随着整个中国芯片产能的扩张而稳步增长,波动性小于单一品类的耗材。给你的关键观察指标:告别“有光刻胶就炒”,应紧盯:1. 订单验证:对设备/材料龙头,关注其是否获得 “国内头部晶圆厂(如中芯国际、长存)的重复订单”。2. 认证进展:对光刻胶公司,搜索其公告是否明确获得 “某制程(如28nm)的批量生产认证”,而非仅“验证中”或“送样”。留给读者的问题:在芯片材料国产化的长征中,你认为当前更大的机会在于 “已实现突破、需求确定的设备及核心材料龙头”,还是 “正在突破、弹性巨大的光刻胶等专用材料公司”?评论区聊聊你的逻辑。(注:以上分析基于您上传的图表及公开信息,所提及公司仅为该表格举例,不构成任何投资建议。)今日看盘上证指数a股