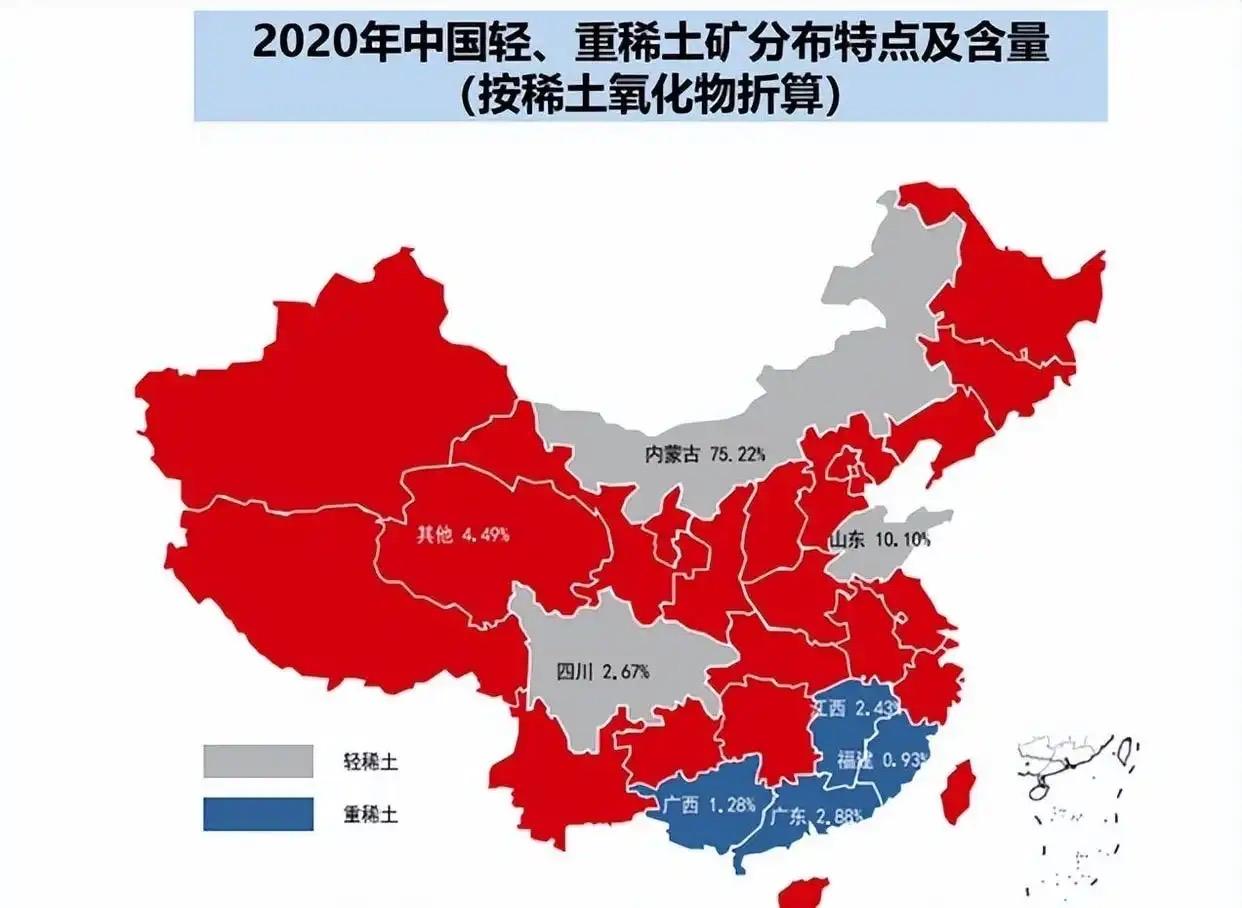

快讯! 七国集团(G7)财长将于1月12日到华盛顿讨论稀土供应链问题,制定所谓的“稀土价格下限”。 稀土这么金贵不是因为它稀有,而是难开采、更难加工。咱们日常开的新能源汽车,一台车的驱动电机里就得用稀土永磁材料;美国最先进的F-35隐身战机,一架要用超过400千克稀土材料,少了它,战机的隐身性能和机动能力直接拉胯。 国际能源署(IEA)2025年的报告里说得很明白,全球对稀土的需求还在涨,每年增幅能到6%-8%,主要就是新能源和可再生能源产业催的。谁能掌控稀土供应链,谁就攥住了高端制造业的主动权,这就是G7急着开会的核心原因。 那现在全球稀土供应链的格局是啥样?咱们中国是绝对的主导者。根据美国地质调查局(USGS)《2025年矿物商品摘要》的数据,中国稀土氧化物储量约4400万吨,占全球近一半;2024年全球稀土矿产量39万吨,中国就占了27万吨,差不多7成的份额。 但比开采更关键的是加工环节,这才是真正的卡脖子环节。IEA的报告显示,中国在稀土分离和精炼环节的市场份额超90%,尤其是高纯度重稀土的分离,全球近99%的产能都在咱们这儿。 可能有人会说,他们自己挖不行吗?还真没那么简单。稀土分离提纯是个技术活,稀土元素化学性质太像,还常跟放射性元素混在一起,要提纯到99.99%以上的纯度,需要复杂的多级溶剂萃取技术,这不是有钱就能搞定的,得靠长期的技术积累和经验沉淀。 就说美国,他们唯一的规模化稀土矿产出的矿石,之前很长一段时间都得运到中国来加工;虽然现在在德州建了分离设施,但至今还没法量产高纯稀土,非洲的精炼厂也因为技术问题一再推迟投产。 更别说永磁体这种下游产品了,2024年中国烧结永磁体的全球份额高达94%,美国德州的工厂目标年底产能才1000吨,而咱们中国一年就能产30多万吨,差距不是一星半点。 搞清楚这个格局,就明白G7为啥要搞“价格下限”了——本质就是想通过行政手段,打破现在的供应链格局,摆脱对中国的依赖。但理想很丰满,现实大概率很残酷。中G7这所谓的“稀土联盟”计划,更像是一场政治表演,根本不具备实际操作性。咱们从几个层面就能看出来。 首先是技术门槛跨不过去。稀土提炼涉及2000多项专利技术,从矿石破碎到分子蒸馏,每个环节都得靠长期积累。就像高纯度钕铁硼永磁材料,中国企业的良品率比美国高30%,欧盟费劲研发的“无稀土永磁体”,性能才只有传统磁体的60%,根本满足不了高端制造的需求。 德国大众之前给澳大利亚一家稀土公司预付了1.2亿美元建工厂,结果这工厂2027年才能投产,技术还不成熟,这就说明稀土产业链不是“有钱就能建”的。没有技术支撑,就算定了价格下限,也没人能稳定供应合格的稀土产品,纯属空谈。 其次是成本扛不住。设定价格下限,意味着G7国家得给本土企业大量补贴,才能让他们在高成本下生存。就拿轻稀土来说,G7计划定每吨2万美元的基准价,中重稀土每公斤1500美元,但稀土产业链从开采到深加工有多个环节,每个环节都需要补贴。 美国一家企业要想达到中国企业的成本水平,每年就得几十亿美元的补贴,长期下来,这对任何一个国家的财政都是巨大负担。更关键的是,就算补贴了,生产出来的稀土产品价格还是比中国高,最后只会推高西方自己的制造业成本,本来就有竞争压力的欧洲车企、美国风电企业,只会雪上加霜。 还有就是全球南方国家不配合。G7想拉更多国家组建“稀土联盟”,但印度稀土有限公司明确表示“不会放弃中国市场”,越南、马来西亚这些国家还在跟中国合作建稀土加工厂,形成了“资源-技术-市场”的闭环。 为啥他们不跟G7走?很简单,中国不只是最大的稀土供应国,更是最大的消费市场。2025年中国新能源汽车产量占全球60%,风电装机容量占55%,跟中国合作,既能拿到稳定的技术支持,又能分享产业链红利,这比跟着G7搞政治操弄实在多了。 日本之前也召集企业讨论摆脱对中国稀土的依赖,结果三星这些企业发现,稀土回收的成本比直接从中国采购高230%,根本不划算。 说到底,G7搞“稀土价格下限”,本质上是用政治手段扭曲市场规律,是技术焦虑和政治傲慢的混合体。稀土产业的核心竞争力,从来不是谁能定个价格,而是谁能掌握核心技术、构建高效的产业链。中国这些年在稀土领域的优势,是靠长期的战略投入、技术攻关和产业整合得来的,不是轻易就能被撼动的。 1月12号的会议大概率会吵得热闹,但最后能不能拿出可行的方案,还是个未知数。就算真的推出了所谓的“价格下限”,能不能落地、能不能奏效,都是大大的问号。毕竟市场规律不是靠几个国家开会就能改变的,违背经济规律的操作,最后往往是搬起石头砸自己的脚。 你们觉得G7这波操作能成吗?评论区可以聊聊自己的看法。