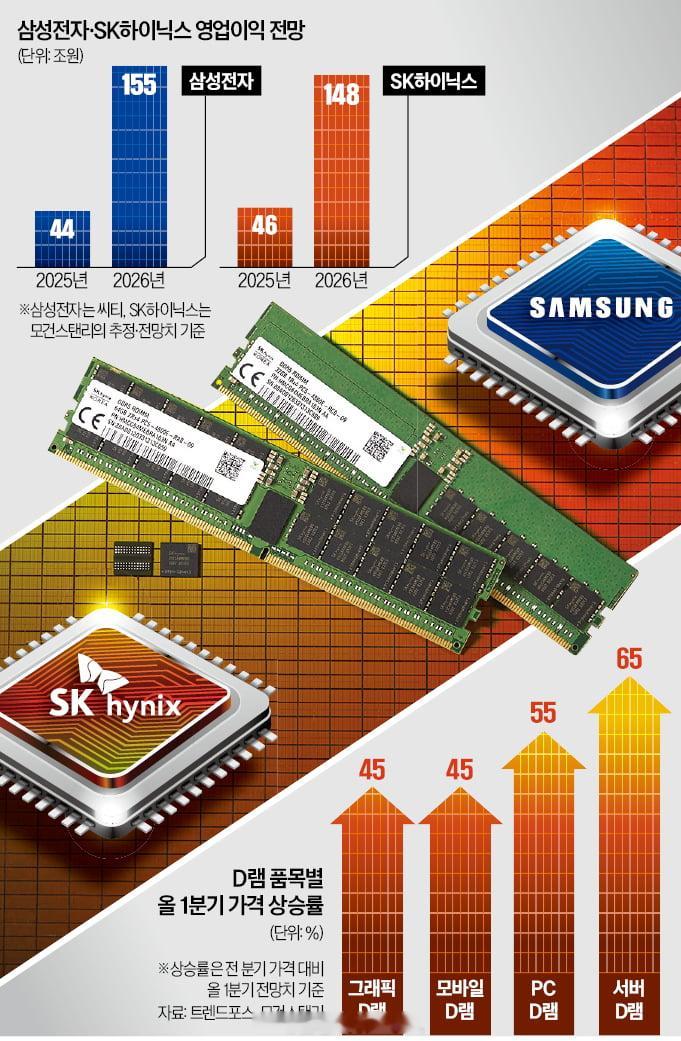

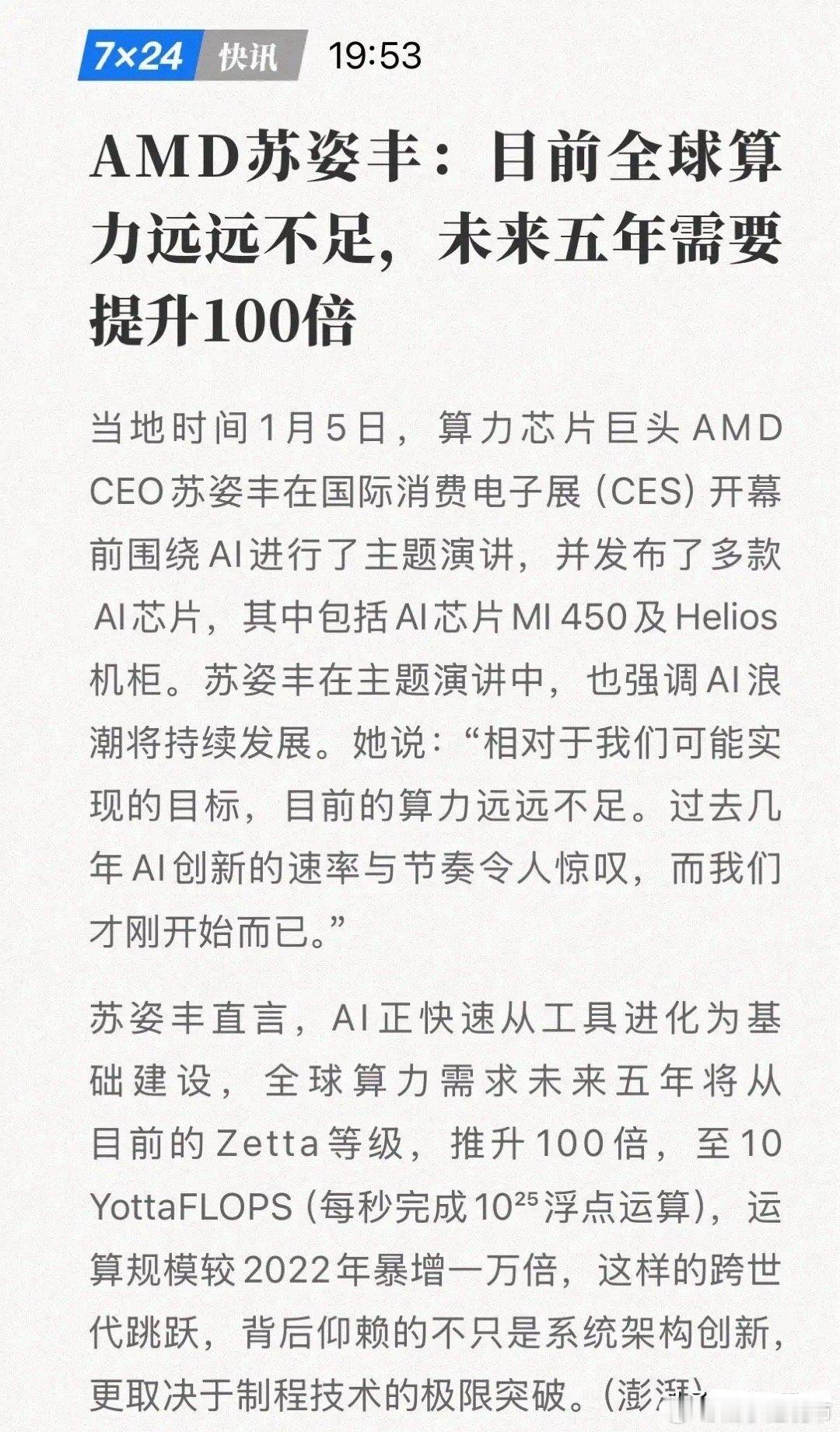

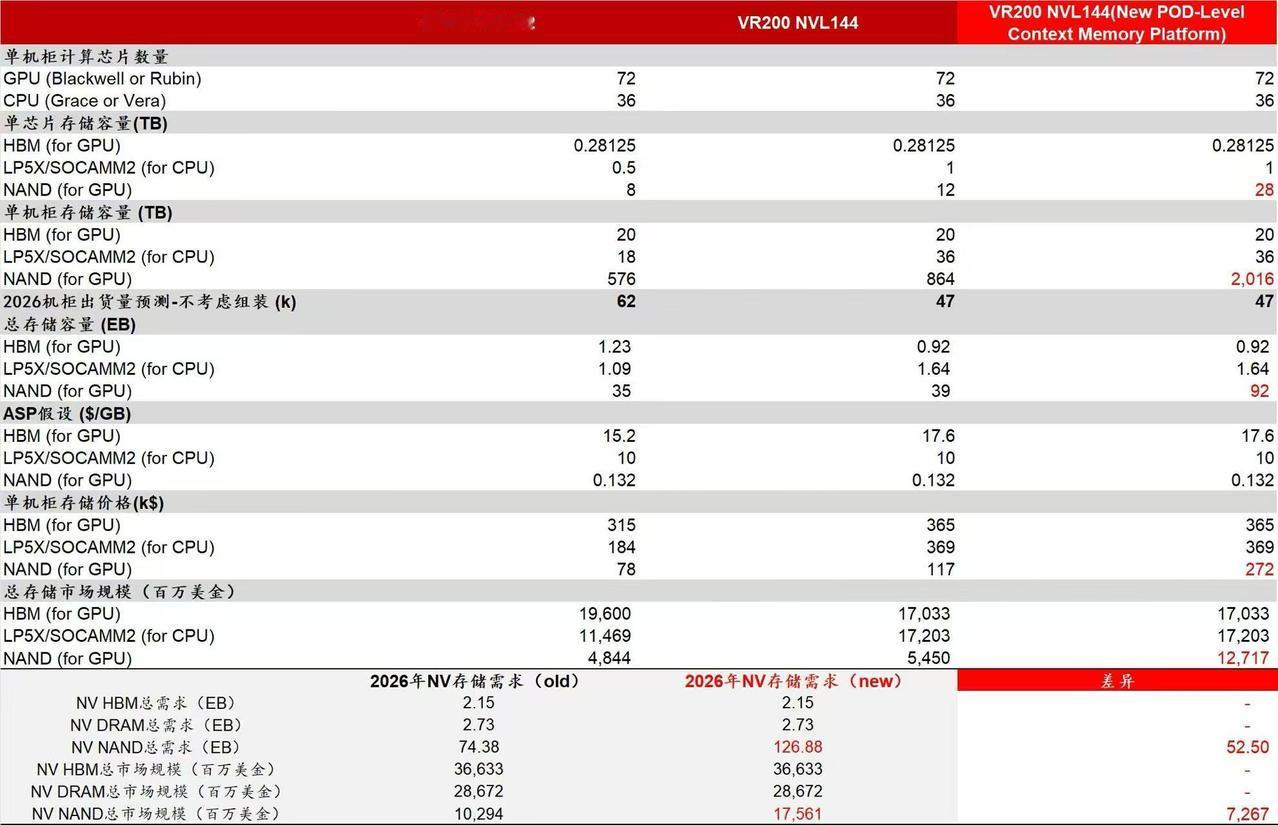

继续科普✐ 存储涨价周期超预期三星、SK海力士拟 Q1服务器 DRAM涨价60%-70%,美光、SanDisk跟进提价,行业进入量价齐升通道。今晚美光科技、西部数据、SanDisk现在更是暴涨24.59%,全部新高。投资者预期AI推理阶段的存储瓶颈,将推动闪存和SSD需求爆发,类似于训练阶段的HBM需求。英伟达针对下一代AI推理的重大架构调整,会显著利好存储厂商。讲一下SanDisk暴涨的原因,除了新品发布之外,NAND的逻辑在CES电子展黄仁勋的发布会上逻辑得到进一步增强:每个CPU多16TB的NAND! 这里注意是TB而不是GB。2026 年初,全球半导体市场的叙事发生了结构性偏移。在算力逻辑完成第一阶段确权后,存储正式接棒,成为AI机器运行中唯一的物理瓶颈。本质上是在博弈AI时代最稀缺的两种物理资源:高带宽带宽(HBM)与企业级高速存储(Enterprise SSD)。美光科技与三星、SK海力士掌控超 95% DRAM份额。SanDisk与西数协同,消费级品牌壁垒高,议价能力强。A股对标标的(分环节)✐ DRAM(对美光)○ 长鑫存储是国产龙头,DDR5/LPDDR5量产,AI内存推进。○ 北京君正车规级存储全球SRAM、DRAM龙头。○ 澜起科技DDR5接口芯片全球市占超40%,CXL适配AI服务器。NAND/闪存(对SanDisk)○ 长江存储3D NAND堆叠突破,消费/企业级SSD放量○ 江波龙收购Lexar,消费级SSD/U盘龙头,AI服务器SSD订单增长。美光负责短期记忆(算力流量)SanDisk则负责长期记忆(数据沉淀)。AI 智能体(Agent)的训练和运行需要高频率的数据存取,这带动了企业级 SSD 的爆发。若对标 SanDisk,国产中最贴近其 “消费+企业+工业” 全场景与全球渠道能力的是江波龙,它在企业级 SATA SSD 国内品牌第一,并具备从消费级到工业级的完整产品矩阵与全球认证渠道。○ 佰维存储嵌入式存储,华为/中兴供应商。✐ 封测与配套○ 长电科技、通富微电先进封测适配HBM/3D NAND○ 深科技国内最大DRAM/NAND封测基地○ 香农芯创SK海力士HBM核心代理商,绑定AI算力。✐ 特色存储与设备○ 兆易创新NOR Flash全球第二,国产替代标杆全球市占约18.5%,国内第一,28nm量产、自研ETOX架构,功耗降30%,良率98%(行业92%)。覆盖车规/工业/AIoT,累计出货超270亿颗。SLC NAND 5国内第一,车规/工控刚需;参股长鑫存储,DDR4/DDR5协同,受益存储涨价周期。通用MCU龙头,国内市占第一、32位通用MCU全球第七;覆盖家电、物联网、车规、电表等场景。○ 普冉股份SLC NAND量产○ 北方华创、中微公司、拓荆科技存储设备受益扩产江波龙业绩最确定,设备材料逻辑其实很正,比如洁净室:亚翔集成、圣晖集成