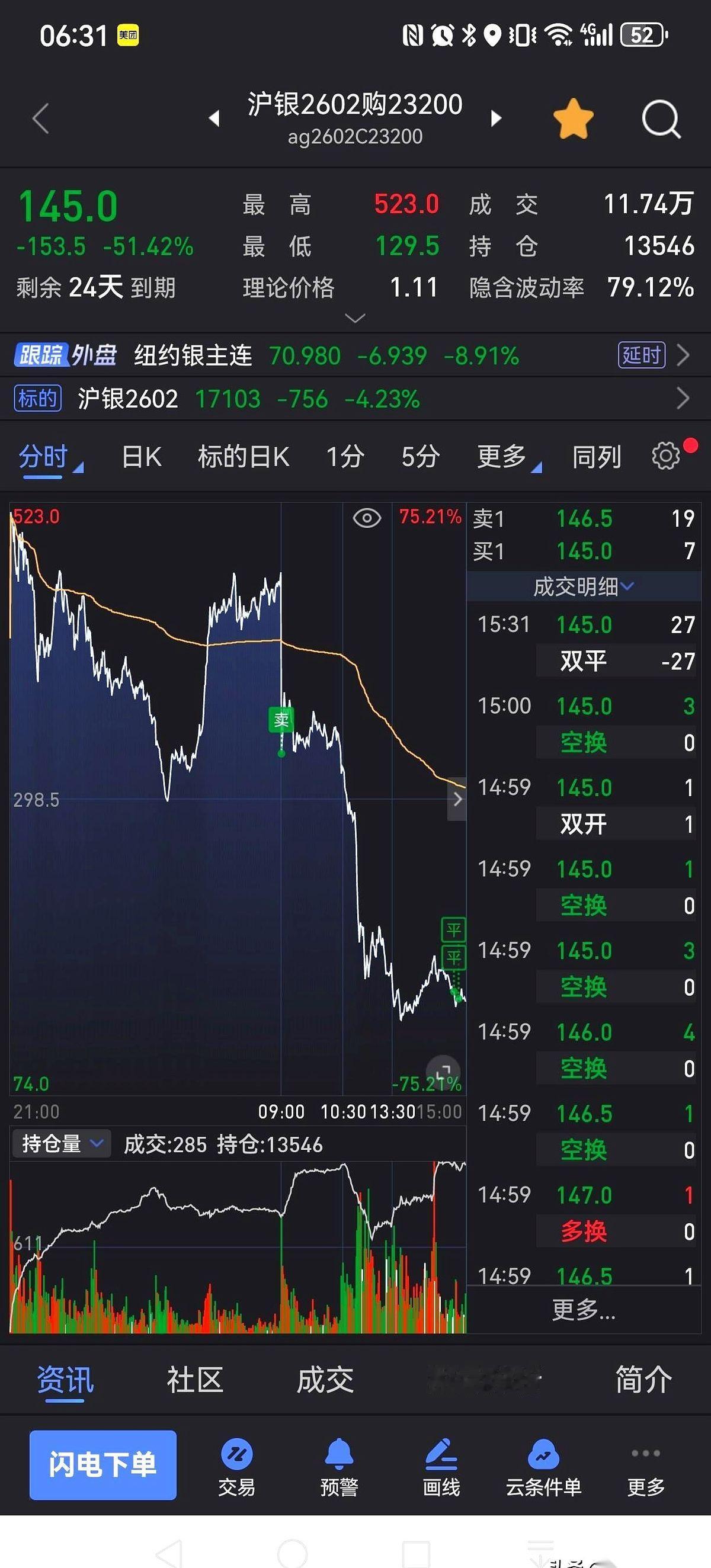

全球有色金属市场的多空对决,核心是内外资诉求差异:国内资本倾向做空白银、铜,为制造业压低原料成本;外资瞄准中国刚需做多套利,试图通过推高资源价牵制制造业。而铜银走势分化,根源是二者供需格局截然不同。铜是国内金属市场的“缺口核心”。中国占全球55%的铜消费,2023年终端耗铜1536万吨,电力、新能源、AI数据中心等领域需求爆发,持续放大缺口。但国内铜矿储量仅占全球4.1%,品位远低于国际水平,2024年铜精矿自给率不足19%,对外依存度超80%,且主要依赖智利、秘鲁等地缘风险较高的国家进口。更关键的是,全球铜矿扩产周期长达16年,2025年全球铜精矿供需缺口预计达84.8万吨,中国占79%。这种“需求旺、供给紧、进口依赖深”的格局,成为外资炒作铜价的关键抓手。白银的供应逻辑则与铜截然不同。国内65%的白银是铜、铅、锌冶炼的副产品,依托庞大冶炼规模,供应稳定性极强。尽管2026年全球白银供需缺口预计达4043-4510吨,但2025年白银已被纳入国家战略性矿产资源,出口实行“一单一审”管控,优先保障国内战略产业需求,其“短缺”更多是短期炒作。铜与白银的核心差异,直接决定了二者炒作空间与资本动向:- 缺口属性:铜是结构性长期缺口,白银是短期阶段性缺口;- 自给率:铜不足19%,白银超90%;- 对外依存度:铜超80%(依赖智利、秘鲁),白银几乎无进口依赖;- 供应逻辑:铜扩产周期16年,白银65%为冶炼副产品;- 需求驱动:铜靠刚需支撑(波动小),白银兼具工业与投资属性(波动大);- 炒作空间:铜大,白银中长期逻辑薄弱;- 反制难度:铜较高(依赖稀土等对等反制),白银较低(出口管控即可见效)。资本动向也印证了这种分化:截至2025年12月,COMEX铜非商业净多头持仓处于1990年以来87%分位数,上期所铜期货持仓量亦处历史高位,投机资金大量涌入。国内虽能通过投放战略储备、签订长期协议缓解短期压力,但高进口依存度下,长期话语权仍显不足。当前LME铜报12460美元/吨、现货白银突破76美元/盎司,有色板块“金银铜齐飞”的热闹行情下,风险正持续积聚。有色矿业ETF资金大幅流入,散户跟风入场,而获利丰厚的资本已酝酿反手做空。白银出口管制是明确的“降温信号”,铜价高位也透支了部分预期,叠加全球经济复苏不确定性,行情随时可能反转。看清铜银供需差异与内外资博弈逻辑,方能避免成为资本“收割”的目标。