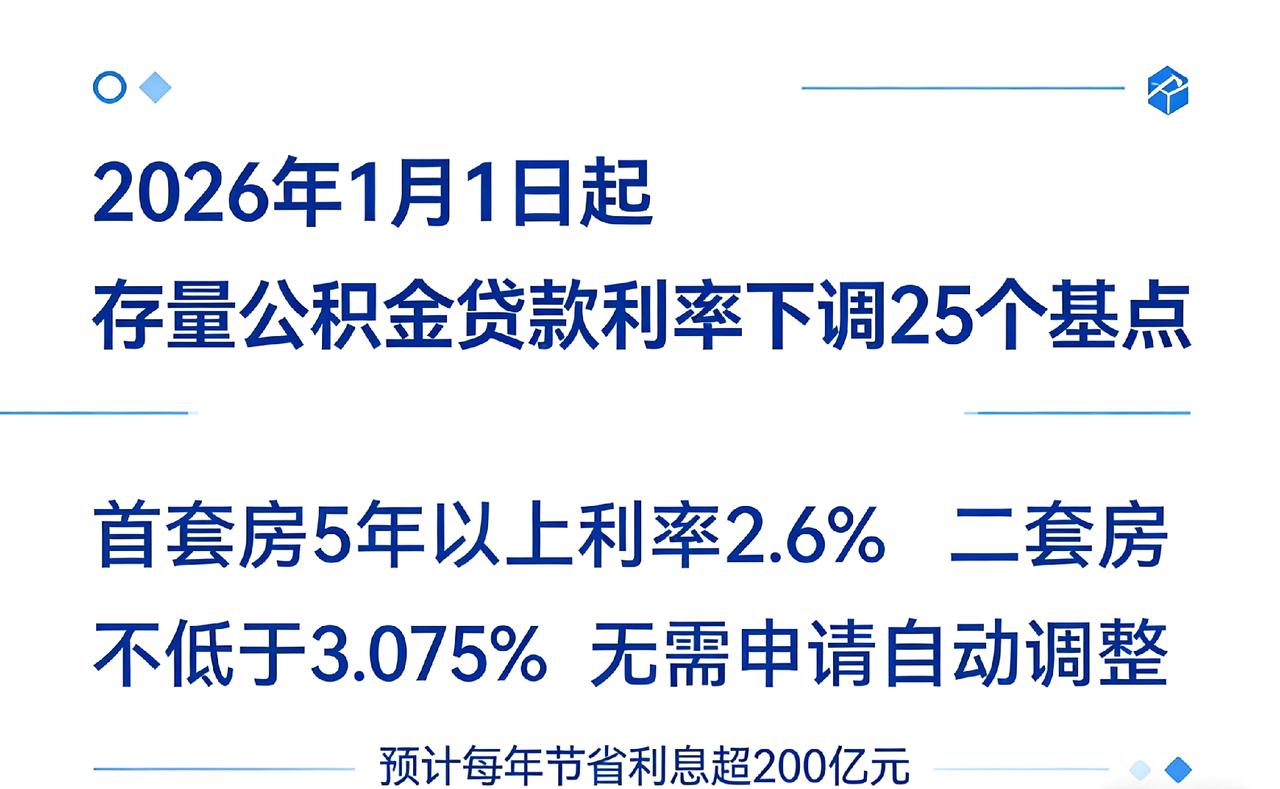

房贷利率这事儿,终于轮到存量房了。 2026年1月1号一到,很多人捏着手机,反复确认自己银行APP里那个月供数字。有人一个月能省下60多块钱,有人却发现自己的利率还是“3字头”,而邻居的已经奔着“2字头”去了。 别急,这账不是这么算的。 手机屏幕上,一张张还款截图被顶上热门,有人晒出2.8%,下面一排羡慕的;有人贴出3.3%,配了个哭脸的表情包。差别就在于,早在2024年,就有人悄悄把重定价周期,从“按年”改成了“按季”或者“按半年”,提前享受了降息。 而大多数按年调整的人,只能等到2026年1月1号,才吃上这波“红利”。 你的合同,要是当年签的“LPR减30个点”,那现在就自动变成了3.2%。要是当年优惠大点,签的“LPR减45个点”,那恭喜,利率直接降到3.05%。 商业贷款动了,公积金也跟着动了。 首套房,利率直接砍到2.6%。二套房,也降到了3.075%。 就拿一笔50万、20年的首套公积金贷款来说,新规一落地,那个人每个月从口袋里掏出去的钱,就从2735块变成了2673块,不多,就61块,但这意味着一年下来,能省出一顿像样的年夜饭钱。 说白了,这哪是调利率,这就是在给前几年高位上车的几十万家庭,补发了一张迟到的“安慰券”。

房价还会继续下跌?现在还有很多人,特别是还没买房子的人,满怀期待,盼着房价一路大

【27评论】【22点赞】