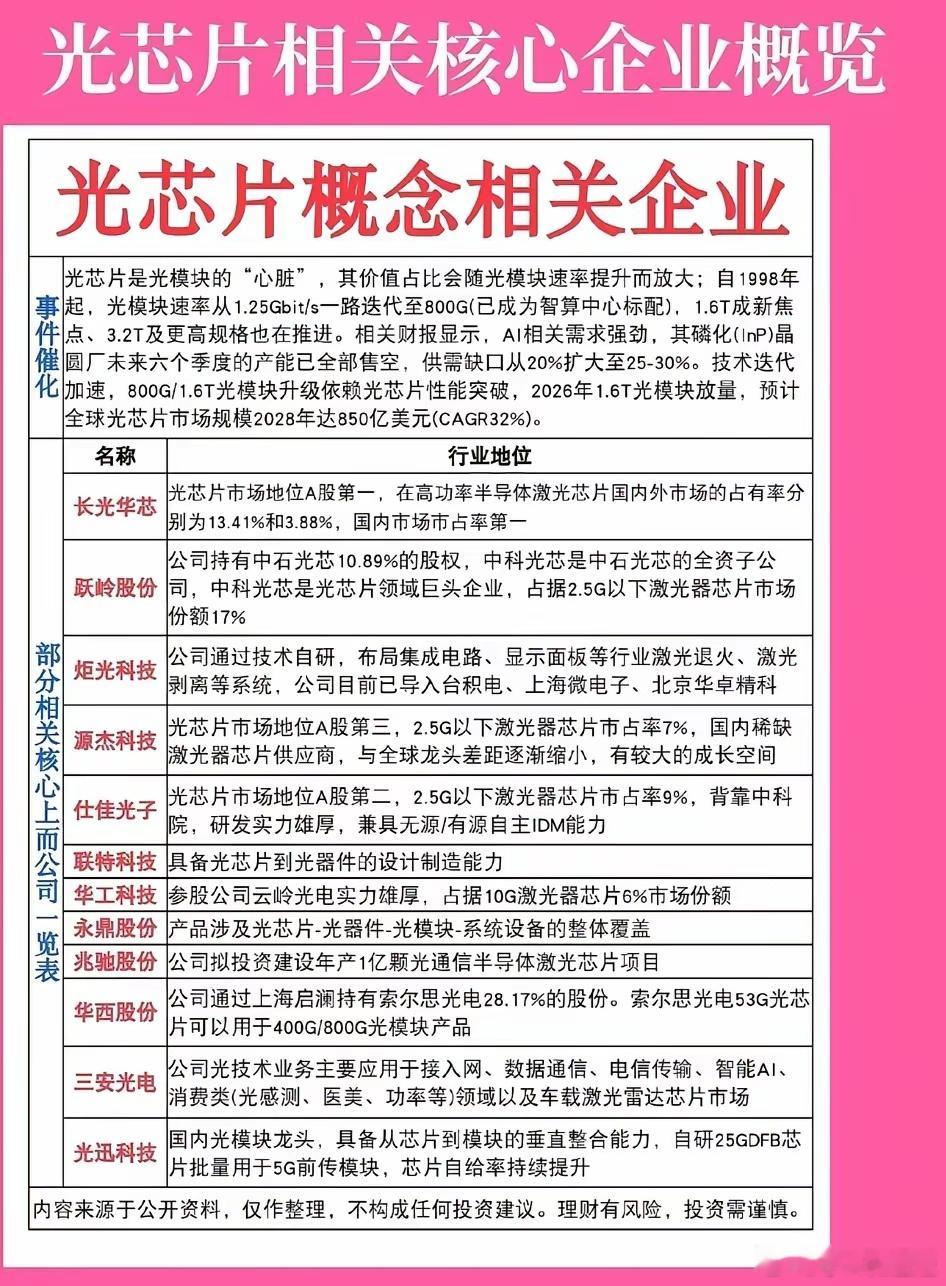

2025算力硬件行业全景复盘:六大核心赛道热点解析2025年,在AI大模型迭代与全球算力竞赛的双重驱动下,算力硬件板块成为全年最具爆发力的赛道,板块整体涨幅近百倍,从政策预期驱动迈向业绩兑现的价值重塑阶段。行业热点围绕技术突破、国产替代与场景落地深度展开,六大核心细分领域呈现差异化高景气态势,以下为全年动态的深度梳理。赛道一:CPO(共封装光学)—— 高速互联核心突破口作为AI集群互联的关键技术方向,CPO以“光引擎+芯片共封装”的创新架构,实现了低功耗、高速率的传输优势,有效解决传统光模块在信号损耗与延迟上的痛点,成为800G向1.6T速率升级的核心方案。随着英伟达推出1.6Tb/s CPO交换机,行业技术落地进程加速,头部企业纷纷切入海外大客户供应链。LightCounting预测,到2030年全球CPO市场规模将突破100亿美元,长期增长空间明确。代表企业:中际旭创、天孚通信、新易盛、剑桥科技、光迅科技、太辰光、亨通光电、华天科技、长芯博创、仕佳光子、光库科技赛道二:存储芯片—— 超级涨价周期全面开启2025年全球存储芯片迎来近五年最剧烈的价格上行周期,DRAM与NAND Flash现货价格累计涨幅超300%,且涨价趋势持续超预期,行业正式迈入超级大周期。这一行情源于全球头部厂商向HBM与DDR5等高附加值产品倾斜资源,导致传统存储供应缺口扩大,叠加AI训练与推理对高带宽存储的刚性需求。价格上涨直接带动产业链企业业绩爆发,从设计、制造到封测环节全面受益。代表企业:德明利、香农芯创、北京君正、江波龙、佰维存储、兆易创新、大为股份、恒烁股份、东芯股份、华海诚科、联瑞新材赛道三:算力芯片—— 国产替代进入爆发期算力芯片行业正处于技术迭代与产业升级的关键周期,国产替代从“政策推动”转向“市场选择”的核心跨越。国产GPU表现尤为亮眼,摩尔线程、沐曦股份等企业实现技术突破,上市后迎来资本市场热捧,其中沐曦股份登顶A股史上最赚钱新股。寒武纪、海光信息等龙头企业受益于国产AI芯片规模化应用,业绩呈现爆发式增长,叠加软硬件生态协同完善,国产算力芯片从“可用”向“好用”进阶,前景广阔。代表企业:寒武纪、海光信息、摩尔线程、沐曦股份、国芯科技、龙芯中科、澜起科技、芯原股份、东芯股份赛道四:液冷服务器—— 散热技术从可选变必选随着AI芯片功耗持续攀升,传统风冷已逼近散热极限,液冷技术成为支撑高密度算力部署的核心保障,叠加国家对新建大型数据中心PUE≤1.2的硬性要求,液冷从“可选项”升级为“必选项”。英伟达从GB200开始大规模应用液冷,下一代Rubin Ultra GPU功耗翻倍增长,进一步拉动液冷需求。行业呈现全链条发展趋势,从芯片侧到冷源侧的完整冷链架构逐渐成型,浸没式、冷板等技术方案商业化落地加速。代表企业:英维克、工业富联、雪人集团、欧陆通、飞荣达、思泉新材、同飞股份、杰创智能、宏盛股份、集泰股份、冰轮环境赛道五:PCB(印制电路板)—— 高端需求迎来备货高峰PCB作为电气连接的核心基础,是AI服务器不可或缺的关键零部件,随着新一代AI服务器量产出货,高频高速PCB因技术壁垒高、产能紧张呈现供不应求态势。相关研报预测,2026年上半年上游供应链将开启备货潮,PCB作为核心原材料有望迎来需求爆发的关键节点。头部企业凭借高多层、高速产品优势,业绩与股价同步实现大幅增长,成为算力产业链业绩传导的重要受益环节。代表企业:生益科技、鹏鼎控股、景旺电子、中富电路、兴森科技、东山精密、世运电路、沪电股份、胜宏科技、嘉元科技、东材科技赛道六:铜缆高速连接—— 短距传输的主流选择在AI服务器内部短距离传输场景中,铜缆凭借低成本、布线简单的核心优势,仍是当前主流方案。随着CPC技术的创新突破,铜缆在传输性能上持续升级,进一步打开增长空间。部分企业的高频高速铜缆连接线已成功应用于液冷服务器,相关产品营收同比增长超80%,成为连接技术领域的重要增长点,在算力硬件生态中保持不可替代的地位。代表企业:兆龙互连、沃尔核材、得润电子、神宇股份、华丰科技、宝胜股份、意华股份、金信诺、新亚电子风险声明文中所述行业动态及相关企业仅作个人复盘记录,不构成任何投资建议。股市波动受政策、市场供需、技术迭代等多重因素影响,存在不确定性风险,入市需谨慎决策。