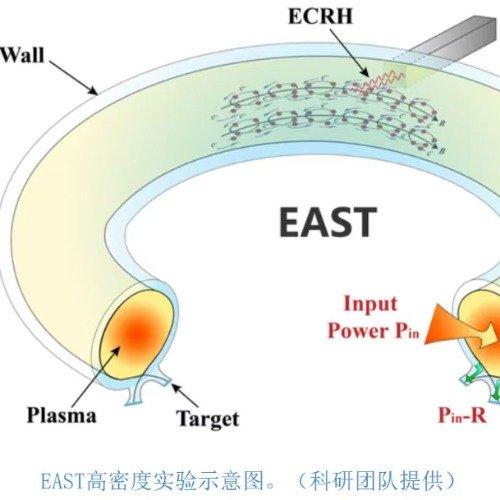

新年伊始,国内“人造太阳”EAST装置实现重大突破,等离子体密度成功突破格林沃尔德极限,这不仅是数据刷新,更打通了核聚变发电的关键技术堵点——此前核聚变如同“漏水的锅煮开水”,如今“锅体修好”,可容纳更多等离子体且稳定运行,意味着聚变堆无需稀释燃料就能输出更高功率,从“小火锅”升级为“商业灶台”,离商业化发电更进一步。作为“终极能源”,核聚变一旦商用将改写全球能源格局,尤其能满足AI产业对持续稳定电力的需求。核聚变赛道早已受资本关注,2025年最后一个交易日,王子新材直线涨停,国光电气、利柏特等同步躁动。中信证券预测,到2035年全球核聚变设备市场规模将达2.26万亿,年均2660亿市场空间待挖掘,叠加国内四季度核聚变招标放量(11月招标金额达39亿元),投资机会清晰显现。具体可关注三大主线:1. 超导材料:西部超导(688122)是国内唯一能生产核聚变用NbTi超导线材的企业,供货国际ITER项目且中标聚变新能超导线采购项目;永鼎股份(600105)高温超导带材已量产,2024年相关收入暴涨80%。2. 核心设备制造:国光电气(688776)为ITER项目提供偏滤器、包层系统等核心部件;安泰科技(000969)供应数万件钨铜部件,覆盖偏滤器至中子屏蔽材料;中国核建(601611)作为核电工程龙头,中核工程联合体获ITER组织年度特别贡献奖,未来聚变堆建设不可或缺。3. 特种材料:久立特材(002318)特种合金管材能耐2亿度高温;久盛电气(301082)深度绑定中科院合肥物质科学研究院,核级材料市占率超40%,2024年净利润增速超30%。需注意板块波动与分化风险,选股核心看两点:一是技术协同性(如联创光电与ITER方案高度适配的高温超导技术),二是实际订单支撑(如王子新材、起帆电缆等近期中标核聚变大单)。虽核聚变商业化仍需时间,但此次技术突破为赛道加速,你更看好超导材料还是核心设备方向?