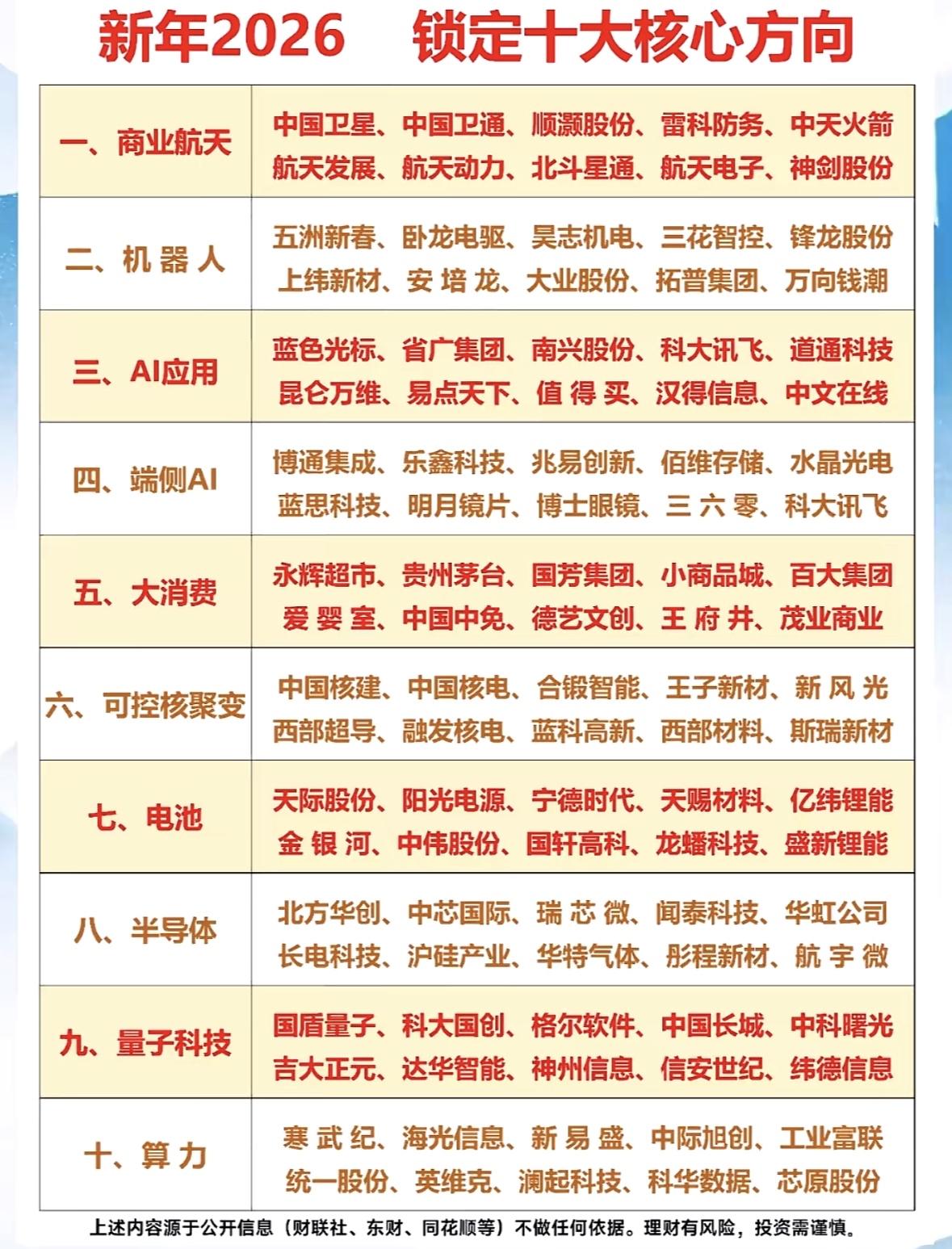

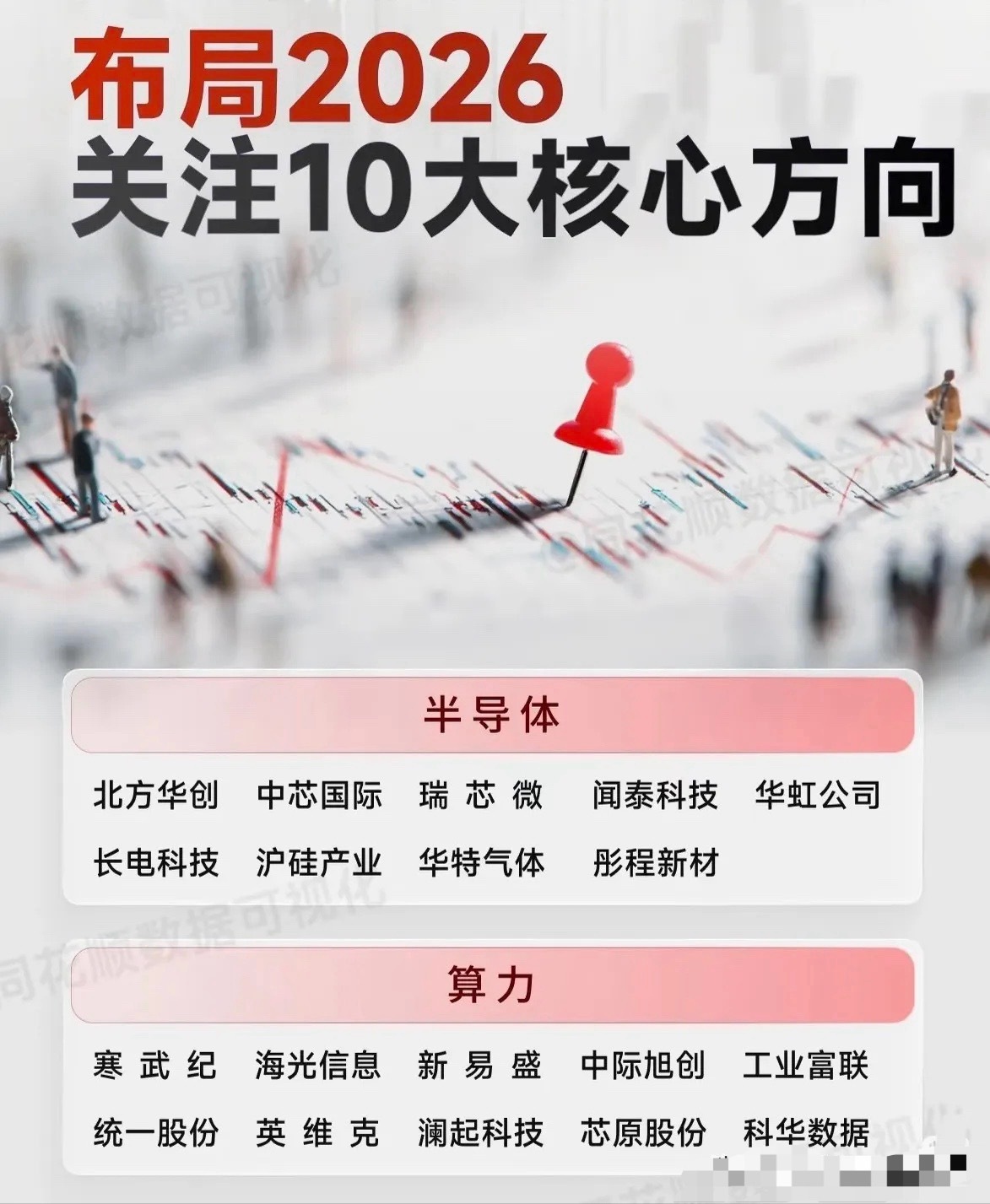

2026可控核聚变:工程验证加速,商业化前夜已至一、2026年突破判断与核心问题• 突破:无实质性商业突破,但实验堆工程验证加速,BEST/SPARC推进,Q值向**>1**逼近。• 解决问题:能源危机(燃料用之不竭)、碳中和(零碳无长寿命核废料)、高耗能供电(AI算力/工业降本)。二、2026年发展阶段进入实验堆密集建设与设备招标期:BEST关键部件交付,环流四号模型磁体研发完成;ITER安装推进;民营路线(如FRC)出阶段性成果。三、我国核心优势与地位• 优势:EAST长脉冲纪录、高温超导磁体21.7T突破、国家队+民企双轮驱动、ITER核心安装能力。• 地位:全球第一方阵,稳态约束与超导磁体居世界前列。四、制约因素与2026突破1. 等离子体约束→AI实时控制,稳定性提升50%+2. 材料耐受→国产钨/碳化硅材料,国产化率至35%3. 氚循环→锂增殖包层测试,氚自持提效4. 成本高→量产降本,超导磁体成本降20%5. 能量增益→Q值向**>1**冲刺,工程化验证提速五、生活改变电价降40%+;AI算力/智驾/工业高温领域成本重构;无核泄漏风险,能源地缘格局改写。六、细分赛道及10只核心股1. 超导磁体:永鼎股份(600105)、西部超导(688122)2. 第一壁材料:久立特材(002318)、应流股份(603308)3. 真空/杜瓦:航天晨光(600501)、国机重装(601399)4. 装置集成:中国核建(601611)、东方电气(600875)5. 电源/控制:国睿科技(600562)、联创光电(600363)七、一般投资者策略• 仓位:单股≤5%,配核电ETF分散风险• 节奏:盯招标与Q值进展,逢回调布局• 风控:设**15%**止损,警惕技术不及预期• 标的:上游材料、中游绑定头部项目的龙头