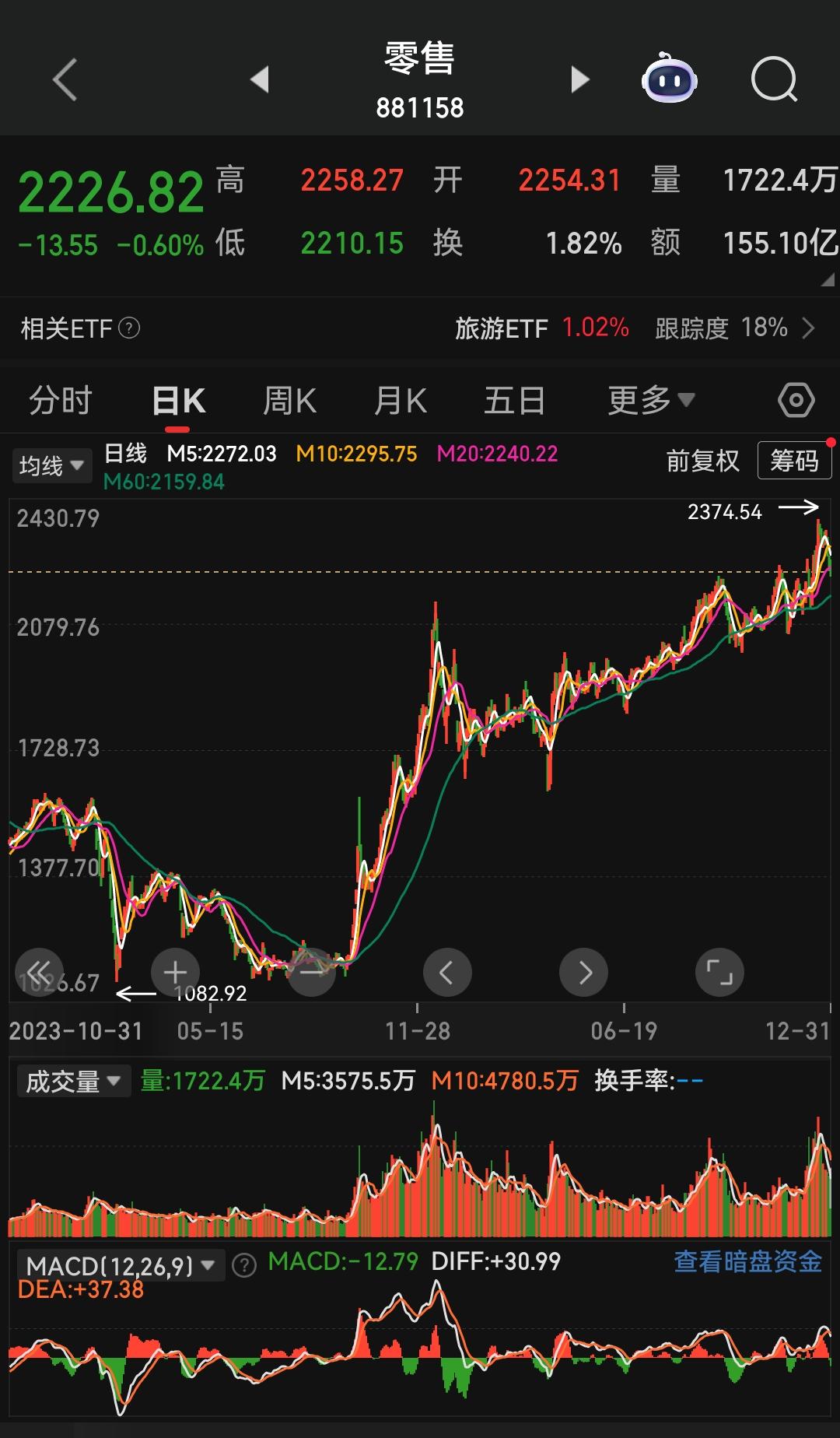

当前A股市场,消费与资源两大板块均呈现趋势性上涨态势,资金扎堆抱团的特征日益明显,但两者的上涨逻辑与市场表现却截然不同——消费板块是“低调蓄力、稳步上行”,资源板块则在结构性现货价格上涨的刺激下“强势领涨、备受追捧”。 从资源板块来看,其上涨逻辑更易被市场感知:2025年全球大宗商品呈现显著分化,贵金属(黄金年内涨70%、白银涨160%)与工业金属(铜、铀等)价格持续冲高,半导体存储器DDR4因供应受限涨幅更是领跑市场。这种现货端的强势传导至A股,上证资源指数12月以来涨跌互现但整体维持高位,叠加板块融资余额高达897.48亿元,散户跟风情绪高涨,短期上涨趋势看似“逻辑扎实”。但需注意的是,资源板块内部估值分化明显,部分贵金属股已进入溢价估值区间,且当前人气过于集中,缺乏一次深度回调与筹码换手,短期波动风险持续放大——12月16日上证资源指数单日跌幅就达2.09%,凸显板块波动率较高的特征 。 反观消费板块,则呈现“闷声涨”的态势。尽管没有资源板块的凌厉涨势,但政策支持与基本面复苏形成双重支撑:2025年1-11月社会消费品零售总额同比增长4.0%,11月单月增速跃升至6.8%,服务消费占比首次突破50% ;消费品以旧换新、新能源汽车补贴等政策持续加码,撬动万亿级消费规模。资金层面,消费主题ETF年内份额增长超50亿份,汇添富中证主要消费ETF份额创上市新高,北向资金一季度增持贵州茅台、美的集团等龙头市值超100亿元,机构布局痕迹明显但未形成过度拥挤的交易格局 。正因为板块整体涨幅温和,高位跟风盘较少,当前估值仍处于合理区间,反而减少了趋势延续的阻力,呈现“低调但稳健”的运行特征。 从当前市场环境来看,场内资金博弈仍是主基调,机构为延续趋势大概率会强化极致抱团策略。对于年前最后一个月的走势,资源板块想要继续冲刺难度较大——一方面是前期涨幅已透支部分预期,另一方面板块热度持续上升,散户狂热跟风追高,机构被迫获利回吐,若想低价接回筹码,机构大概率会等待回调后再布局。而消费板块凭借政策托底、基本面回暖、资金拥挤度低三大优势,后续延续稳步上涨的概率更高,成为机构抱团的“稳健选择”。 整体而言,两大板块虽均处上升趋势,但风险与潜力差异显著:资源板块适合风险偏好较高、能承受短期波动的投资者,且需警惕高位回调风险;消费板块则更适配追求稳健收益的资金,其“低拥挤、强支撑”的特征有望在年前博弈中占据优势。