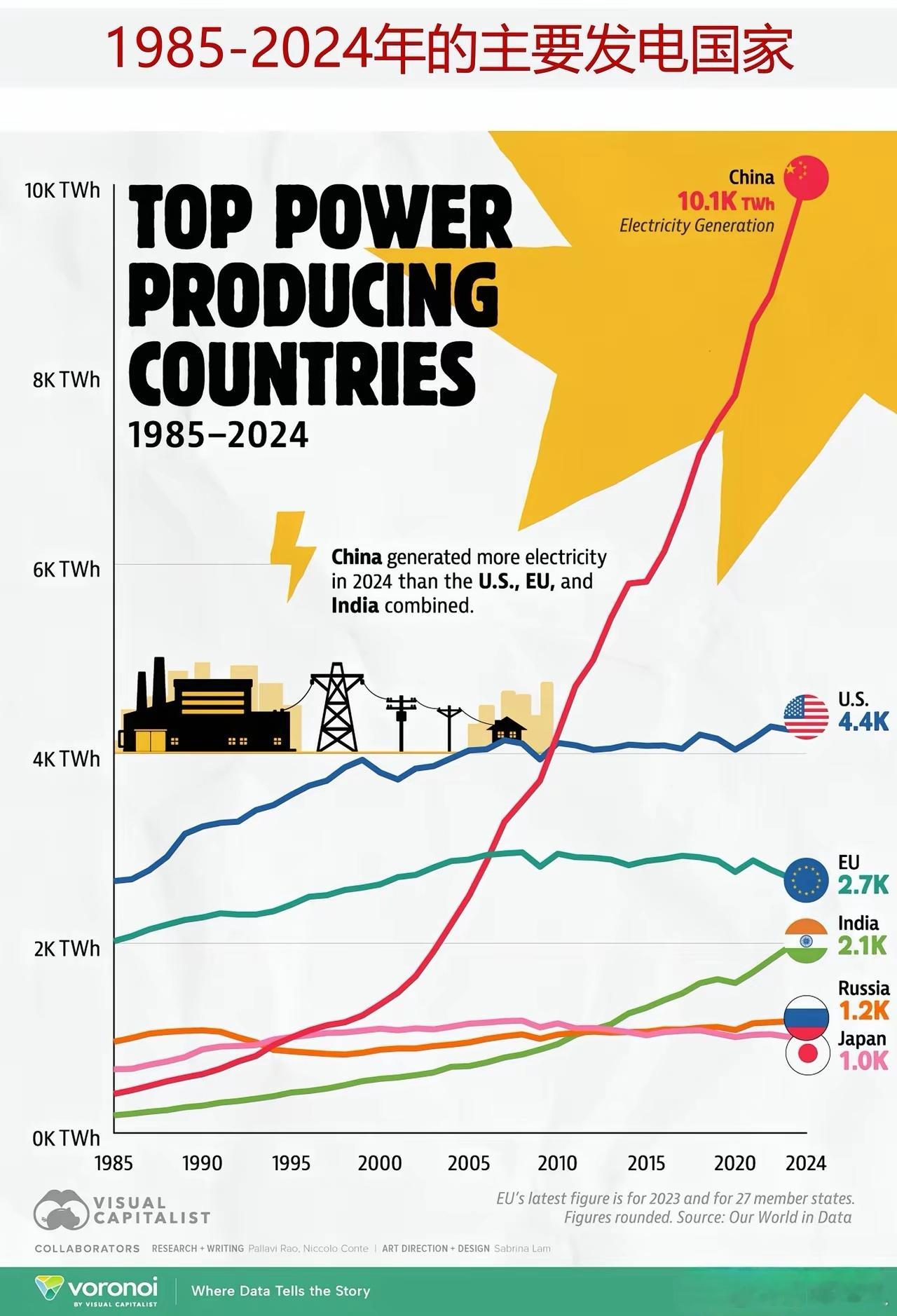

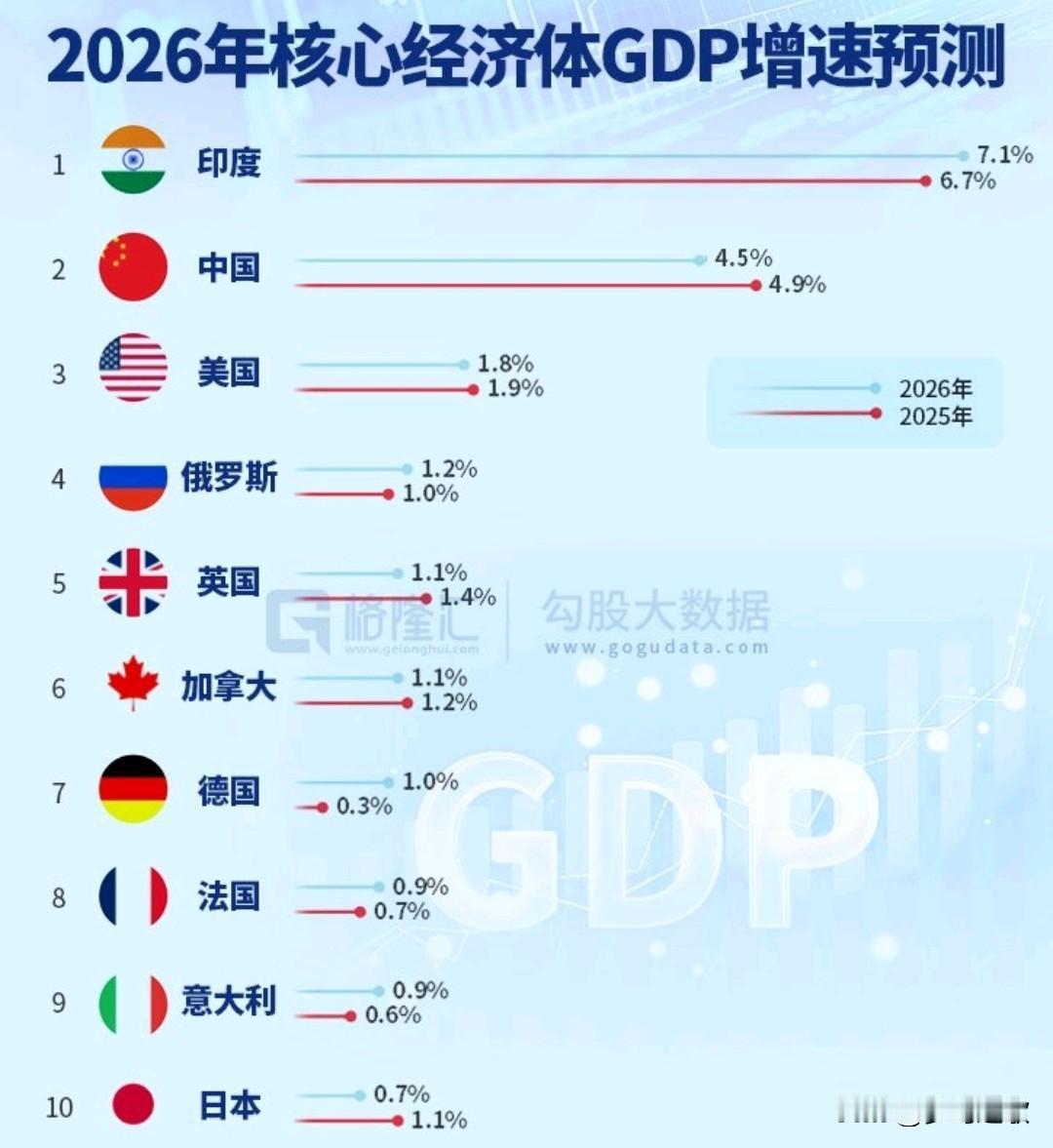

美国GDP 5年增长40%背后,电力只有4.7%的增长?当前GDP增速常被视为衡量全球各国经济实力的核心指标。但当这一指标与反映经济活动真实热度的“硬数据”出现严重背离时,其可信度便深受质疑了。比如,美国近五年40%的GDP增长神话,正被用电量、汽车销量两大关键指标打脸。一、核心数据背离,美国GDP的“数字繁荣” 比起来中国经济的实体支撑,不可同日而语。经济增长的本质是生产活动和社会活动,而电力作为现代经济的“血液”,其消耗量与经济活跃度天然存在强相关性。2019年至2024年的五年间,中美两国的经济数据呈现出诡异的分化:美国方面,按其官方公布的GDP总量增长高达40%,但作为经济“晴雨表”的全社会用电量仅增长4.7% 。更值得关注的是,这一微弱的用电增长,还是在AI产业耗电激增的背景下实现的—。德意志银行数据显示,美国AI数据中心用电量占总用电量的比重已从2023年的4.4%飙升至2028年的预期中值12%,五年内将增长近两倍 。北美电力可靠性公司(NERC)也指出,AI数据中心与新能源汽车充电已成为美国用电增长的核心驱动力,即便如此,其整体用电增速仍与GDP增速形成天壤之别。反观中国,同期GDP增长38%,全社会用电量则同步增长40%,用电量增速略高于GDP增速,形成了健康的“电力弹性系数大于1”的格局 。实体经济的扩张与电力消耗形成了良性循环 。汽车销量作为反映居民消费与工业生产的关键指标,进一步印证了这种分化。2019年美国汽车年销量约1700万辆,2024年回落至1603.5万辆(虽较2023年微增,但较2019年仍下滑约5.7%),而中国汽车销量从2019年的2576万辆增至2024年的3271万辆,五年增长27%,成为全球汽车市场增长的核心引擎 。一边是消费市场的收缩,一边是需求端的持续扩张,两组数据与GDP增速形成了鲜明的反向呼应。二、37%差距背后的通胀真相与经济实力重构,中美经济的真实差距正在加速缩小。第一,若将用电量增速视为经济真实增长的基准(电力消耗直接反映生产与消费活动的实际扩张),那么美国五年40%的名义GDP增长中,扣除4.7%的真实用电增长后,剩余35.3%本质上是通货膨胀的体现;而中国38%的GDP增长对应40%的用电量增长,意味着扣除物价因素后,实际增长仍保持稳健,甚至呈现2%的“通缩式增长”特征。这一计算虽显“简单粗暴”,却直指核心——中美两国的真实增长差异高达37%以上,美国的GDP增长更多是货币超发催生的数字游戏。第二,以汽车销量为佐证:37%差异非巧合,美国GDP虚胖实锤。汽车产业作为工业制造与消费市场的“综合体”,其销量变化直接反映经济基本面。美国汽车销量五年下滑超10%,中国则增长27%,两者差异同样达到37%以上。这种巧合的背后,是经济增长质量的本质区别:美国依靠“支出法”核算将信贷消费、虚拟经济等非生产性活动计入GDP;而中国采用“生产法”核算,GDP增长更多来自实体经济的产出扩张。联合国数据显示,若以购买力平价法计算,中国GDP总量已于2016年追平美国,2023年已达美国的120%,而这一差距仍在夸大,美国GDP的通胀泡沫正在被逐步刺破。三、人民币30%提升对美国依然有优势经济数据的真实分化,最终将反映在货币汇率的估值调整上。以2019年为基点,人民币相对美元的真实购买力已实现30%以上的提升,当前汇率水平严重低估了中国经济的真实实力。IMF等要求,人民币要尽快升值,若按每年5%的升值速度测算,未来3-5年人民币有望逐步回归合理估值区间。中国实体经济的稳健增长提供了基本面支撑,中美利差正在逐步收窄,全球资本对人民币资产的配置需求持续上升,这些因素共同构成了人民币升值的核心动力。四、中国实体经济崛起催生的投资机遇随着美国GDP水分被逐步挤出,人民币升值预期强化,中国正迎来一波由实体经济崛起驱动的资本红利。因为汇率提升会让海外结汇,最终提升了国内资金。历史经验表明,当一个国家的实体经济增长与货币购买力同步提升时,资本的长期流入将成为必然,中国正处于这一历史进程中。中国用电量与GDP的良性循环印证了经济增长的含金量,而美国GDP增长则多数是通货膨胀。对于全球投资者而言,把握中国经济的增长红利,本质上是把握全球经济重心转移的时代机遇。中美经济的真实增长将显露出来。