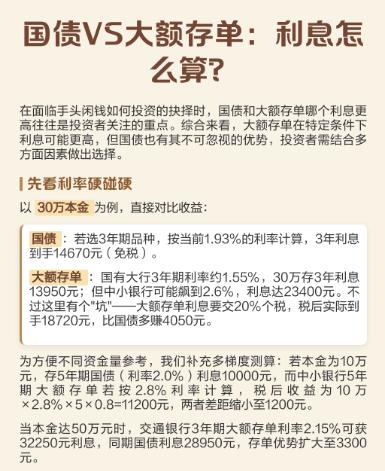

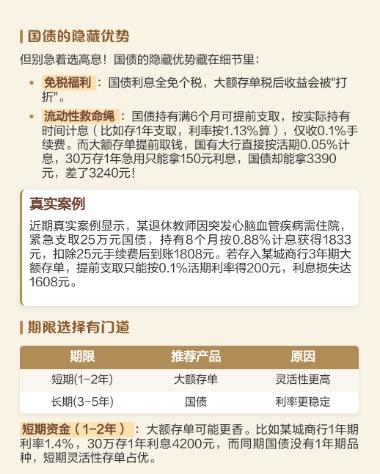

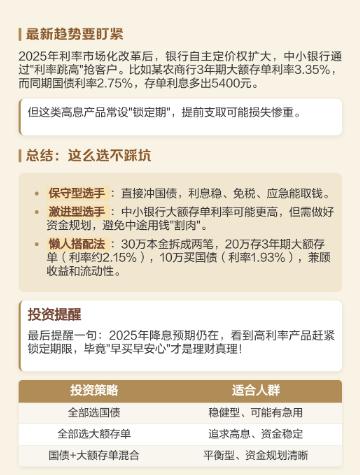

“国债”还是“大额存单”?存10万三年,利息差了多少? 10万元,白放三年,选对产品,利息能差出一部新款手机的钱!这不是夸张。 许多人纠结:买国债,还是抢大额存单?表面看都是稳妥选择,内核却大不相同。最新一期储蓄国债,三年期利率定格在2.35%。同期,一家头部城商行推出的大额存单,年化利率能给到2.6%。数字的鸿沟,就此拉开。 若投入10万本金,国债三年累计利息为7050元。大额存单呢?沉睡三年后,它将为你唤醒7800元真金白银。750元的差距,悄然诞生。这还不是全部。 国债像一位敦厚的长者,100元即可结识,每年准时派发利息红包,提供稳定的现金流。它的规则透明,国家信用背书,让人安心。大额存单则似一位高冷的贵宾,至少20万元才能叩开门扉。它通常到期一次性兑付本息,但一份珍贵的“可转让”属性,让它能在你急需用钱时,不至于被活期利率“一刀腰斩”。流动性,是它的隐藏筹码。 如何抉择?钥匙在你的资金库和预期里。如果金额不足20万,或者期待每年有一笔“睡后收入”补贴家用,国债是你的不二之选。倘若资金达标,且能接受本金长期“躺平”以博取更高收益,那么大额存单值得你设好闹钟奋力一搏。如果两者皆空手而归,别灰心,某些银行的特色定期存款,利率紧随其后,永远是可靠的备选港湾。 记住,在低风险的世界里,每一分差异都值得计较。