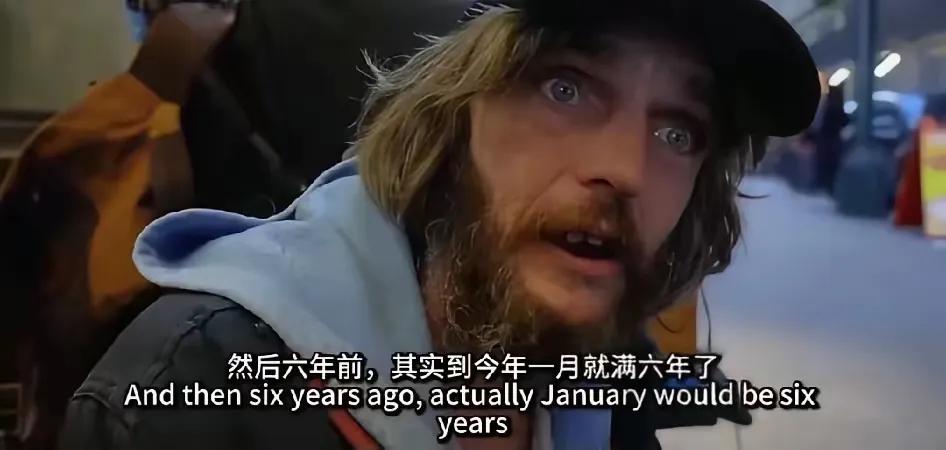

美国的斩杀线真是快准狠,一点也不含糊:妻子周五早晨死亡,男子周六晚上就被赶出家门,走上流浪之路。仅仅因为妻子两年的治疗是在医保网络外进行的,去世后留下的8万5千美元债务,就彻底碾碎了这个原本完整的家庭。 这8.5万美元的债务,不是挥霍无度的恶果,而是求生路上的无奈代价。妻子当初选择网络外医院,并非任性而为——网络内的专科医生排期要等8个月,而她的病情根本经不起拖延。 没人会想到,这个保命的选择,会成为压垮家庭的最后一根稻草。美国医保的“网络内外”规则早已是公开的陷阱,网络内治疗保险公司能报销80%,网络外却骤降至60%甚至更低,更狠的是,医院还会通过“上调编码”的手段,把普通门诊服务包装成住院项目计费,硬生生把账单抬高几倍。 债务的继承更是毫无情面可言。在加州、德州等9个社区财产州,配偶会自动承担50%的医疗债务,再加上“必要品原则”的法律约束,丈夫想推脱都没有可能。 他试图和医院协商分期还款,得到的却是冰冷的拒绝——债务公司早已把这笔账打包卖给了第三方催收机构,对方只认回款期限,不认家庭悲剧。更让人绝望的是,美国60%的家庭储蓄不足1万美元,8.5万美元的债务相当于普通家庭1.5年的税前收入,仅凭他一个人的工资,就算不吃不喝也得还上三年多 。 这场悲剧的背后,是保险公司精心设计的盈利套路。像Cigna这样的巨头,用PXDX系统批量拒赔,医生无需阅读病历,每秒就能拒绝1份索赔,两个月就能拒掉30万份申请,每年靠这种手段节省数十亿美元。 他们赌的就是普通人耗不起申诉的时间和精力,就算账单存在编码错误或重复计费,也很难被发现。数据显示,医疗债务在催收时的争议率是信用卡债务的三倍,可真正有能力维权的人寥寥无几,大多数人只能被动承受债务压身的后果 。 医疗债务带来的连锁反应,足以摧毁一个人的全部生存基础。丈夫的信用分因为这笔逾期债务暴跌300分,房东看到信用报告后,当即依据租房合同里的“信用违约即解约”条款,要求他24小时内搬离。找工作时,雇主查询信用记录后直接拒绝录用,理由是“连债务都无法管理,不足以胜任工作”。 短短48小时,他从有家有业的普通人,变成了无家可归的流浪汉,加入了美国77万流浪大军的行列,而这其中60%的人都背负着医疗债务 。 这样的悲剧绝非个例。目前有1.08亿美国人背负医疗债务,总额超过1.2万亿美元,300万人的欠款金额超过1万美元 。医疗债务早已成为美国个人破产的首要原因,占所有破产案的62%,远超信用卡和房贷债务的总和。更讽刺的是,美国医疗支出占GDP的18%,人均年医疗开支超过1.4万美元,位居发达国家榜首,却有2470万国民完全没有医保,4.48万人每年因缺乏医保死于可救治的疾病。 资本主导的医疗体系,早已把生命明码标价。医院通过编码技巧抬高账单,保险公司靠批量拒赔压缩成本,催收机构用极端手段逼缴欠款,三方联手织就了一张密不透风的网,将抗风险能力弱的普通家庭牢牢困住。 美国政府的福利支出仅占GDP的2.6%,面对医疗债务危机,既没有完善的豁免机制,也缺乏有效的救助措施,任由底层民众在疾病和债务的双重打击下挣扎消亡。 医疗的本质是救死扶伤,而不是筛选“有价值”的生命。当一个国家的医疗体系沦为资本逐利的工具,当一场疾病就能让普通家庭家破人亡,所谓的“发达国家”光环下,藏着的是对底层民众的冷漠与剥削。真正的文明,从来不是看顶端的科技有多先进,而是看底层的人能否有尊严地活着。 各位读者你们怎么看?欢迎在评论区讨论。