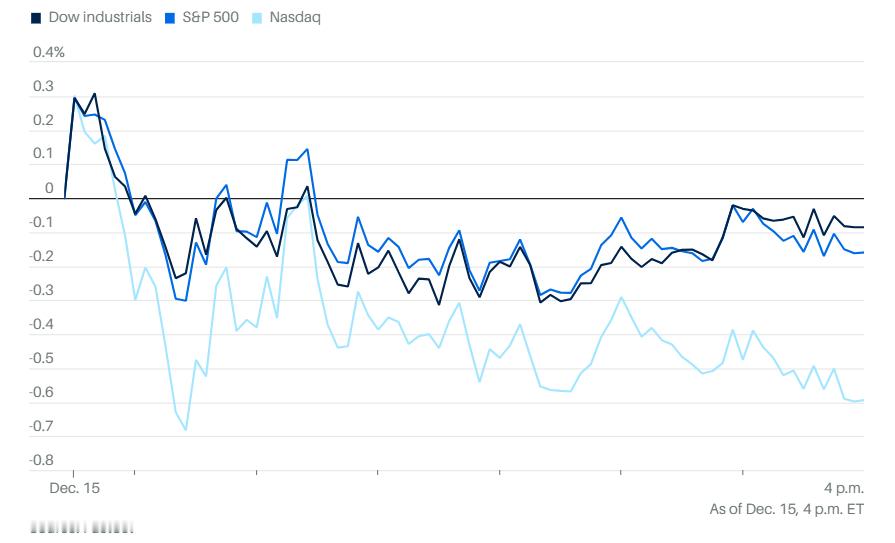

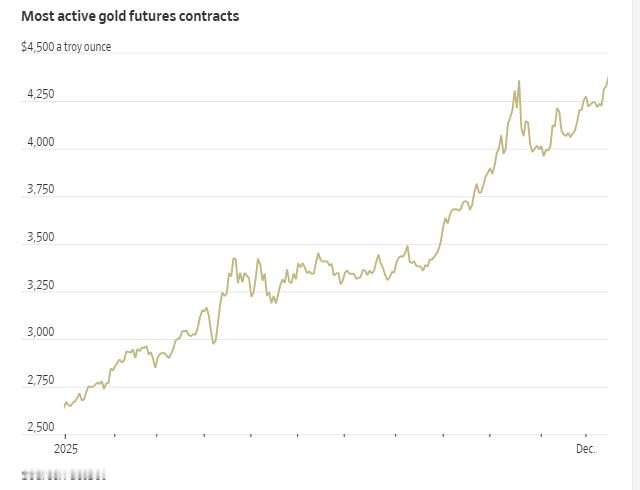

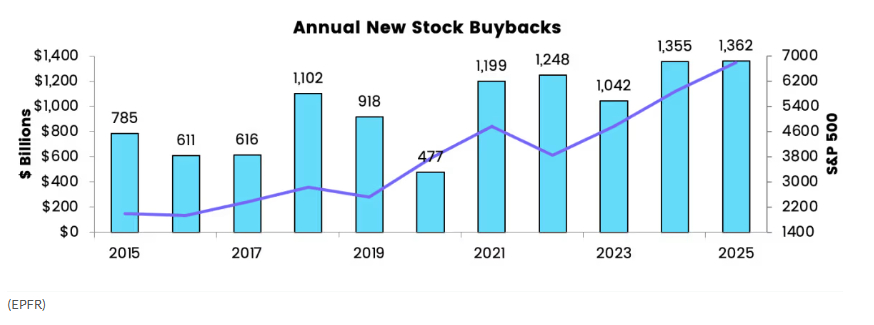

1215市场综述:人工智能概念继续拖累美股,价值股重获投资者青睐,市场关注周二就业数据美股美股 周二即将公布就业数据前,美股下跌,科技板块跌幅居前。道琼斯工业平均指数下跌0.1%,标准普尔500指数下跌0.2%,以科技股为主的纳斯达克综合指数下跌0.6%。尽管许多股票仍上涨,但投资者对科技股上普遍采取抛售态度,在已经持续很久的优异表现后选择获利了结,尤其是在多重风险不断积聚的背景下。随着轮动交易持续,追踪大型价值股的Vanguard Value ETF相对于成长型对应产品Vanguard Growth ETF的表现,达到三个月来最高水平。当前Vanguard Growth ETF的价格约为Vanguard Value ETF的2.5倍,为自9月2日以来的最低相对水平。市场担忧软件公司为发展人工智能而进行的大规模数据中心投资回报不确定。如果软件行业削减数据中心支出,对人工智能芯片的需求也将随之下降,进而冲击芯片制造商。博通创下自2020年以来最严重的三日跌幅。甲骨文连续多日下跌,累计跌幅约达17%,CoreWeave亦走低,而英伟达小幅上涨。为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com其他个股和公司方面,亚马逊与以色列军方及美国国土安全部的业务往来,成为股东提案焦点。提案要求公司调查相关合同是否符合其负责任人工智能政策。PayPal申请在美国设立银行,寻求利用特朗普政府对金融科技公司进入银行体系的开放态度。扫地机器人公司iRobot申请破产,并提议将公司控制权交给主要中国供应商。通用汽车与苹果达成协议,将从周一开始通过OTA更新向车主推送Apple Music应用,适用于雪佛兰和凯迪拉克车型。福特宣布对电动车业务进行全面重组,在多年难以实现盈利后寻求转型。美国监管机构警告Target、沃尔玛及其他大型连锁超市,要求停止销售已召回的ByHeart婴儿配方奶粉,产品可能受肉毒杆菌芽孢污染。Keybanc将ServiceNow和Adobe评级下调至减持,认为AI工具将对这两家软件公司造成更大冲击。管理约700亿美元资产的荷兰养老金基金PME,因气候风险等议题评估认为贝莱德不再符合最佳利益,决定终止与这家全球最大资产管理公司的合作关系。Spirit航空获得债权人提供的新一轮融资,暂时缓解资金压力,这是该公司一年内第二次进入破产程序。迈克尔·塞勒旗下的Strategy公司连续第二周购入近10亿美元比特币,这家数字资产储备公司在近期价格回调后加快了购币步伐。摩根大通与美国政府支持韩国锌业计划在田纳西州建设一座74亿美元的冶炼厂,旨在供应制造芯片、国防及航空航天所需的关键矿物。空客供应商Sofitec Aero通知员工,正与整机制造商合作制定方案,以解决影响飞机交付的机身面板质量问题。赛诺菲的实验性多发性硬化症药物周一遭遇双重挫折:美国监管延迟审批,以及一项后期临床试验失败。公司还同意向美国生物技术公司Dren Bio支付最多18亿美元,其中1亿美元为预付款,以扩大在免疫系统疾病药物研发方面的布局。据知情人士透露,日本三菱日联金融集团正接近达成协议,收购印度Shriram Finance的少数股权,寻求在全球人口最多国家拓展业务。经济和贸易方面,债券市场周一的表现也未能为科技股提供支撑。10年期美国国债收益率从盘中低点约4.155%回升至4.181%,已连续数月维持在4%以上。两年期美国国债收益率下降1个基点至3.51%。30年期美国国债收益率基本持平,为4.85%。美国经济仍保持温和增长,通胀维持在高于美联储目标的水平。问题在于,长期债券收益率上升会打压科技股估值,因为科技公司的大部分利润预期在未来多年才会实现。周一的抛售也反映出市场对多个因素感到紧张,其中包括对美联储政策的担忧。市场将在周二获得更多数据以判断趋势。届时将公布11月就业数据,经济学家预计新增就业人数为4.5万。市场希望看到就业市场保持增长,但又不希望数据过热,以免影响美联储继续降息。摩根士丹利美国股票首席策略师迈克·威尔逊写道:“本周的就业数据对于市场如何看待利率政策,可能比上周的联邦公开市场委员会会议还要重要。”这就是为什么周二的数据显得非常关键,无论周一市场如何表现。周四将公布关键通胀指标,耐克和联邦快递也将在当天公布财报。欧洲和日本央行也将在本周作出利率决议。分析方面,2025年宣布的新股票回购金额已超过此前的全年纪录。目前已宣布的回购总额为1.362万亿美元,高于2024年全年的1.355万亿美元。EPFR一位分析师说,如果在元旦前总额达到1.4万亿美元,也不会令人意外。据StockCharts投资分析师迈克·扎卡尔迪表示,投资者应关注埃克森美孚和美国银行的股价走势,以判断价值股相对于成长股的反弹是否可能持续到明年。他在周一的一份报告中写道:“在过去三年半的大部分时间里,油价表现疲弱,而美国银行长期以来在四大美银中表现落后。如果这两家公司出现疲软,年末的价值股复苏可能只是昙花一现。”Ameriprise首席市场策略师安东尼·萨格利姆贝内表示,若股市要进一步上涨,牛市的下一个阶段需要依赖企业利润率的提升,而这将来源于企业近期的投资,尤其是在人工智能方面的投入。他预计科技巨头在2026年将继续实现稳健盈利。同时他指出,那些被称为人工智能“隐形赢家”的企业——即将先进工具应用于物流、制造、金融和部分工业垂直领域的公司,可能会跑赢那些追逐吸引眼球的消费类应用和人工智能炒作的企业。摩根士丹利策略师迈克·威尔逊表示,如果本周美国就业数据出现温和疲软,可能会提升市场对股市的看涨情绪,因为这将提高美联储进一步降息的可能性。Forex.com的法瓦德·拉扎克扎达表示:“市场希望看到一份温和的数据。如果数据低于预期,可能会促使市场提前预期下一次降息;而若数据偏强,则可能令美元大幅上涨。”22V Research的一项调查显示,市场对周二就业数据的反应预期分布较为平均:29%预计“风险偏好上升”,36%认为“风险偏好下降”,另有36%预期“反应温和或不明显”。Evercore的克里希纳·古哈指出,数据越疲软,市场就越会押注美联储在12月降息后将放弃暂停立场。不过他也提醒,不应认为这份报告会对近期是否再次降息产生决定性影响——除非数据极端异常。他表示:“我们认为,12月的数据——也就是政府停摆后首个相对完整的数据——将在判断美联储是否可能在1月再次降息方面发挥更大作用。”Susquehanna International Group的克里斯托弗·雅各布森写道:“由于最近的政府停摆导致各种经济数据发布时间推迟,今年的情况略有不同,这可能为更大的波动埋下伏笔,尤其是本周。”摩根大通的衍生品策略师布拉姆·卡普兰等人指出,与历史上就业数据发布期间的波动性相比,标普500期权市场目前对即将发布的非农数据的预期波动定价偏低。BMO资本市场的伊恩·林根指出,由于劳工统计局在政府停摆后仍在追赶数据进度,当前的数据质量存在明显问题,因此投资者在本周重要数据发布前可能会更加谨慎。不过,他也表示:“由于停摆期间我们几乎没有关于实体经济运行状况的基础信息,薪资和通胀报告中的内容仍将在年底假期交易模式临近时,为美国利率市场定下基调。”如果市场预期成真,美债可能将迎来又一个强劲走势,目前正朝着自2020年以来最好的年度表现迈进。根据彭博编制的数据,市场预期就业数据公布后,标普500将出现约0.7%的单日波动。彭博社策略师认为,“更好的劳动力市场数据或更差的通胀数据意味着,上周股市通过轮动涌入银行、工业和周期性股票而实现的扩张,预示着经济将再次加速增长。考虑到如果10年期国债收益率突破4.20%的阻力位,债券收益率的上升可能会开始对高贝塔系数股票产生不利影响,因此,最理想的结果是就业数据超出预期,而CPI数据与预期持平或低于预期。”尽管目前美联储似乎更关注劳动力市场,RGA Investments的里克·加德纳表示,市场对通胀数据的关注仍然强烈。汇丰的马克斯·凯特纳表示,尽管他对2025年整体仍持“强烈风险偏好”立场,但2026年可能不会像过去八个月那样顺利。“我们认为未来几个月最大的风险是美国利率波动的大幅上升,”他表示,“但我们认为这在未来几周内还不太可能成为主导主题。”凯特纳指出,当前美国国债收益率仍远未进入“危险区”——即风险资产估值明显受高利率打压的水平。花旗集团的斯科特·克罗纳特预计,到2026年底标普500指数将升至7700点,强劲的企业盈利和宽松货币政策预期是其预测的核心支撑。克罗纳特在报告中写道:“一个整体上支持市场的美联储是我们策略中的关键假设。”与此同时,奥本海默资产管理策略团队维持对美国股票的增持评级,称他们“预计美国经济和市场将引领全球经济进入某种‘新常态’。”由约翰·斯托尔茨富斯领导的团队预计,随着经济基本面继续支持收入与盈利增长,2026年市场的上涨将更具广度。瑞银全球财富管理的马克·海菲尔表示:“我们认为,投资者应为来年预期中的股市上涨进行配置,尤其是在科技、医疗、公共事业和银行等领域增加在美股的敞口。”海菲尔预计,标普500将在明年6月升至7300点,到2026年底升至7700点。黄金和白银表现依然突出。现货黄金价格变动不大,但黄金期货上涨0.2%,不过未能刷新历史高位,今年以来贵金属的强劲涨势仍在持续。最活跃的黄金期货合约收于每盎司4335.20美元,距离历史收盘高点不到1%。当前的收盘纪录略高于每盎司4359美元,创于10月20日。近期合约的白银价格上涨2.6%,至每盎司62.94美元,距离上周创下的历史高点低约1.5%。西德克萨斯中质原油下跌1.5%,至每桶56.59美元。比特币下跌3.1%,至85806美元,因投资者抛售风险资产,拖累Strategy和Coinbase等加密货币相关企业股价下行。以太坊下跌5.2%,至2921.42美元。