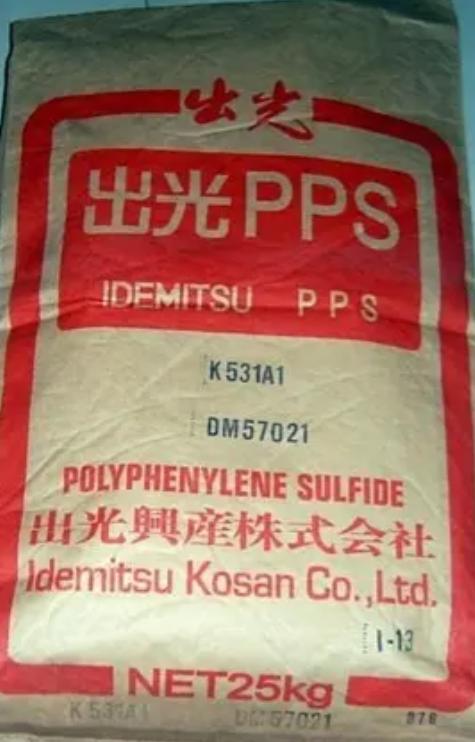

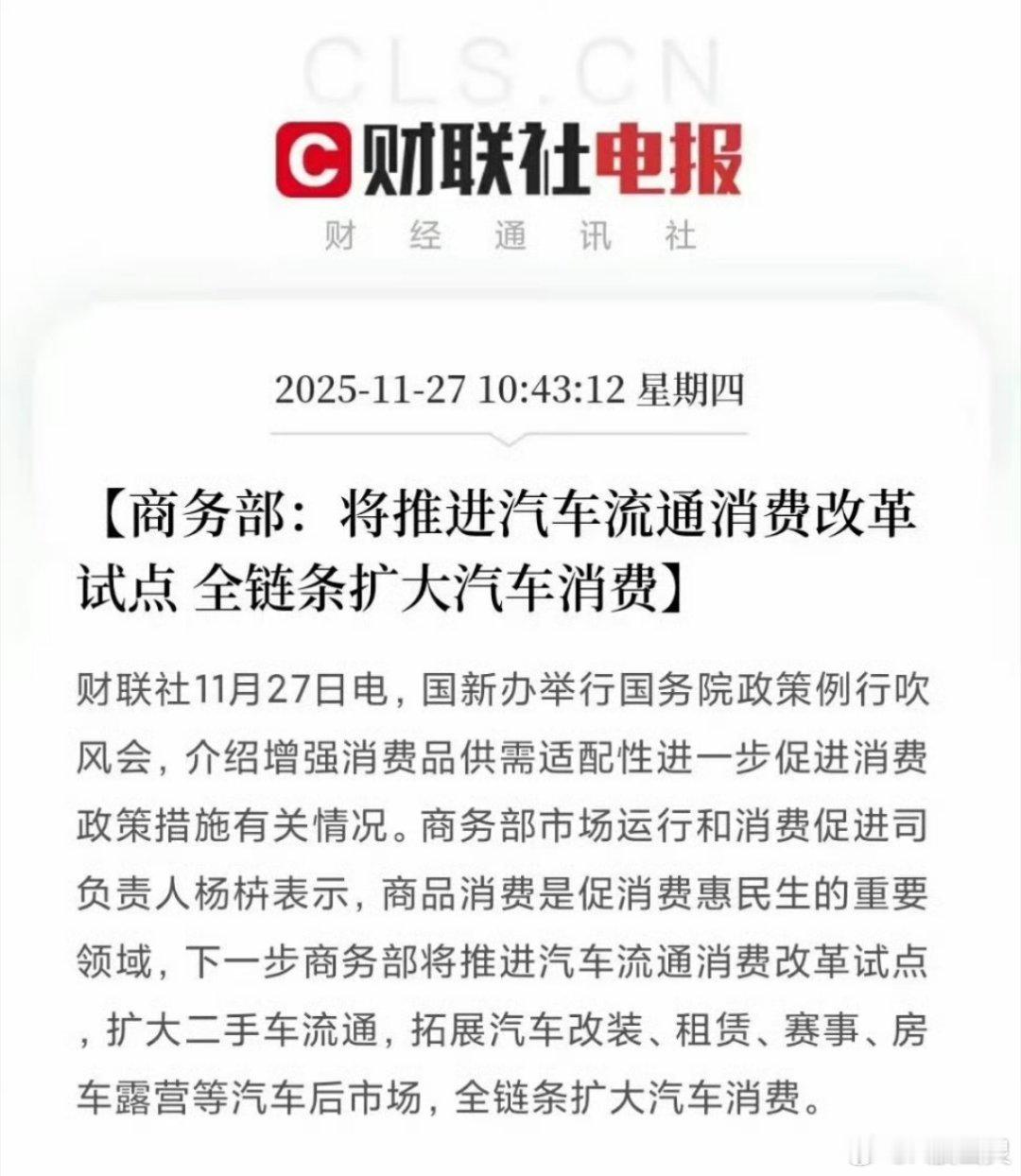

就在昨天,中国商务部正式宣布了。 11月30日,中国启动了对原产日本、美国、韩国和马来西亚的进口聚苯硫醚(PPS)反倾销期终复审,复审期间原税率继续执行,这是继2020年对四国进口聚苯硫醚反倾销措施启动调查后,对该产业链发起的调查。 所谓“反倾销期终复审”,就是对已经实施5年的反倾销措施进行全面评估。关键是判断一旦取消税收,涉案国家的倾销行为会不会卷土重来,以及是否会对国内产业造成新一轮冲击。 这次复审,是浙江新和成特种材料有限公司代表国内企业在2025年9月提出的申请。 2020年,中国首次对四国进口PPS发起反倾销调查。调查结果显示,确实存在严重倾销行为。随后,各家企业被设定了分档税率。 比如日本的东丽、DIC等企业税率为25.2%-34.5%,其余日本企业统一69.1%;美国企业则高达214.1%-220.9%,其余企业普遍220.9%,几乎丧失对华出口资格。 以美国为例,2020年初裁时其倾销幅度就已超过214%。五年来美国企业不仅没有收敛,还借助全球原材料涨价、海运降本等机会,在中国市场低价清理库存。 这也是为何2025年复审时,税率毫不手软——最高220.9%,直接遏制恶性倾销。 而日本企业统一69.1%的高税率,也基本卡在其国内生产成本线,不允许赔本卖货。韩国和马来西亚也都按不同企业设定了差异化税率,既保障了公平竞争,也给国内产业留出了空间。 PPS被誉为“塑料黄金”,是一种高性能工程塑料,全球PPS年产能只有6万吨左右,美日企业牢牢占据高端市场,中国虽然是全球第三产能国,但高纯度、低氯等高端产品仍严重依赖进口。 2020年反倾销措施实施后,国内PPS产能从不到1万吨提升到2025年的近3万吨,国产化率则从15%跃升到30%,部分企业已经实现中端产品进口替代,高端技术差距也在逐步缩小。 此次复审,其实是给中国PPS产业再争取一轮成长窗口。只有延续高税率,才能挡住海外低价冲击,让国内企业有底气投入技术升级和产能扩张。行业数据显示,实施反倾销后,国产PPS的整体竞争力明显提升。 美日韩马四国企业受影响最大。美国企业面临最高税率,基本丧失对华出口资格,只能考虑转移产能到越南、泰国等第三国,但核心原料对二甲苯九成还得靠中国供应链,想绕开壁垒也没那么容易。 日本、韩国企业则倾向于出口更高附加值的特种PPS产品,以转嫁税负压力。 马来西亚虽然是后起之秀,但面对新的贸易壁垒,其扩张步伐也被明显拖慢,在全球产业链激烈重构下,谁能守住市场,主动权才算真正握在手里。 根据《反倾销条例》第四十八条,这次复审调查分为两个阶段。倾销调查期为2024年7月1日至2025年6月30日,产业损害调查期则从2021年1月1日持续到2025年6月30日。 最终的复审结果有三种可能:要么维持现有税率,要么根据新数据微调税率,要么直接终止反倾销措施。 不过就目前行业态势来看,国产PPS的技术瓶颈还没完全突破,贸易保护短期内仍有必要。 对中国PPS产业链来说,政策红利持续释放,会进一步加速国产替代,今年以来,国内头部企业已开始扩张产线,新建项目陆续投产。 下游应用企业也能享受更稳定、本土化的供应链,不再过度依赖进口。 只有趁着保护窗口加大研发投入,突破高端技术和产品“卡脖子”难题,国内PPS企业才能真正实现自立自强。否则,等到政策保护期结束,国际竞争压力依然不会小。 用合法合规的贸易救济措施维护新兴产业发展,是国际社会普遍认可的做法,只有这样,才能在全球供应链重构大潮中,为国产高端制造业保驾护航。 过去五年,国内PPS产业国产化率从不足15%提升到30%。但高纯度、低氯等高端市场依然高度依赖进口,未来要想真正抢占全球话语权,技术创新是唯一出路。 贸易政策始终是产业升级的“护栏”,但不是永远的“拐杖”。中国PPS企业必须利用这段宝贵窗口期,补齐技术短板,提升品牌影响力。 值得注意的是,全球PPS供应链极为集中,美日企业在高端市场地位长期稳固。中国企业要想逆袭,既要靠政策支持,更要靠自身创新。 现在,国内市场环境已经搭建好,未来几年比拼的,就是研发和应用落地的速度。 此次反倾销期终复审的启动,是中国在全球供应链格局重构中的一次主动出击。维护产业安全、推动自主创新,既是公平贸易的底线,也是高质量发展的必由之路。 未来,随着国内PPS企业实力增强,相关贸易政策也会逐步调整,最终实现从“政策保护”向“市场竞争”的平稳转型。只有如此,国产高端制造业才能真正拥有国际话语权。 参考信源: 商务部公布对原产于日本、美国、韩国和马来西亚的进口聚苯硫醚所适用的反倾销措施发起期终复审调查 2025-11-30 红星新闻