如何看待“多家银行取消5年期定存业务”? 利率下行是大势所趋。银行取消五年期定存产品只是应对此大势的措施之一。 2025年6月,瑞士央行将利率降至0,再次进入零利率时代。在更早之前,欧洲就有国家将利率降至负数,维持过一段时期的负利率。彼时,朝银行存钱不仅不会有利息,而且还要向银行付钱。 目前,我国的定期存款利率早已经进入了“1”时代,市面上利率最高的定存产品也不过在1.5%左右。并且,还出现了三年期定存利率高于五年期定存利率的倒挂现象。同等时间下的存款,五年定存拿到的利息还不如三年定存的高。 而在两年前的2023年上半年,市面上还能够找到3%左右的定存产品。仅仅两三年的时间,利率就破了“3字头”,破了“2字头”,进入了“1时代”。 在这样的背景下,银行做出一些相应的应对措施自然是顺理成章之事,比如问题中提到的取消五年期定存产品。就像你知道前面有车,会选择刹车而不是撞上去一样自然而然。 定存利率已经跑不赢通货膨胀率,把钱存银行只会越来越不值钱。对于手有余钱的人来说,面对此情况,就不得不思考“存款搬家”的问题。 该给手里的钱找个什么窝放才好呢?是基金还是股票,亦或是收息稳定的REITs产品呢? 无论想给手里的钱找个什么窝,都要谨记一个原则:不懂不碰——宁可把钱存银行贬值,也不要碰搞不懂弄不清的理财工具,等搞懂弄清后再碰。 虽然我想建议大家最好都去买优质公司的股权,因为股权是最有生命力的资产,但没搞懂之前也别碰。投资有风险,入市需谨慎再谨慎!

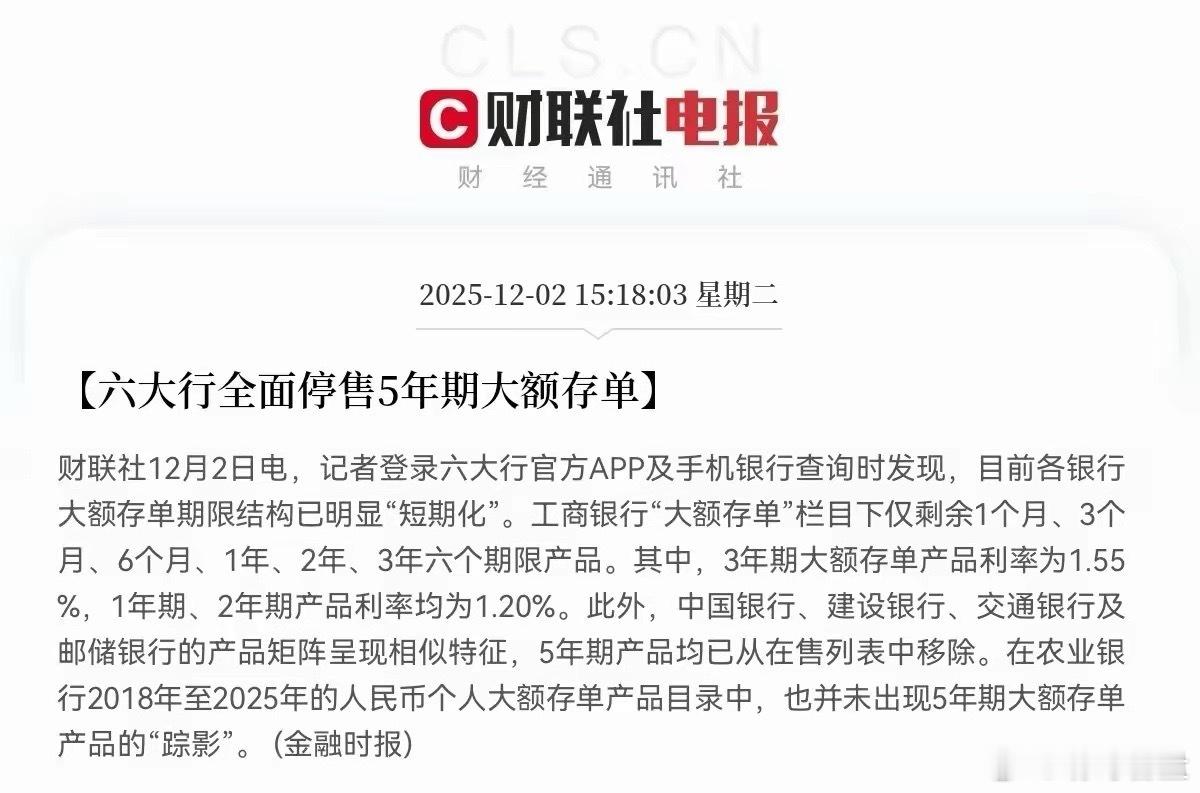

一觉醒来,爱存钱的朋友都傻眼了!12月2日经确认,工行、农行、中行等六大国有

【32评论】【55点赞】