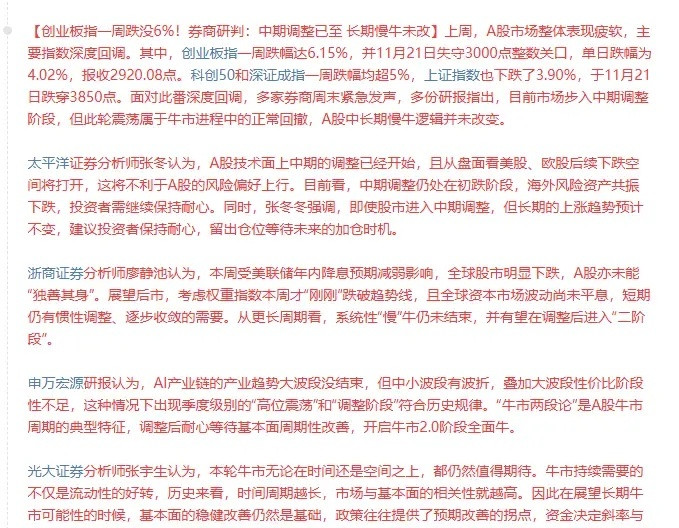

A股明日启幕11月收官战!中美芯片破冰+三大赛道利好齐发,调整后是机会?大家周末好!明天(11月24日)将迎来11月最后一周行情,也是全年收官前的关键布局窗口。回顾过去三周,A股在前期新高后迎来剧烈调整,截至11月21日周五收盘,本月上证指数下跌3.03%,深证指数跌6.28%,创业板指重挫8.39%,更有5072只个股收跌、近百股跌停,亏钱效应显著影响了投资者信心。但拉长周期看,今年以来市场的核心趋势并未改变:上证指数累计上涨14.41%,深证指数涨20.39%,创业板指更是大涨36.35%,这样的年度涨幅依然亮眼。不少投资者吐槽“指数涨但没挣钱”,尤其9月后遭遇亏损,但投资从无只涨不跌的市场,与其抱怨行情,不如优化配置——在激进资产外搭配宽基指数、可转债等防御品种,才能在调整中控制回撤风险。值得注意的是,周五的调整伴随缩量特征,全天成交量仅2600亿元,这意味着既无大量资金入场抄底,也没有恐慌性抛压出逃(真正出货往往发生在人气高涨时)。回顾今年年初、4月7日的两次大幅调整,事后都成为了“黄金坑”,而当前市场正处于类似的“调整到位+利好催化”窗口期,无需过度恐慌,反而可聚焦优质赛道布局。接下来,这些重磅消息或将主导下周行情,每一个都直击核心赛道!一、中美关系再传破冰信号!英伟达H200芯片出口有望松绑11月22日,路透社援引消息人士报道,特朗普政府正考虑允许英伟达向中国出口H200人工智能芯片,这是中美关系缓和背景下,美国对华技术出口限制的重要松动信号。要知道,此前美国的出口管制已让英伟达在华高端芯片销售额趋近于零,CEO黄仁勋多次公开呼吁放宽限制,直言“中国市场对美国AI竞争力至关重要”,甚至警告持续封锁将导致美国在AI领域失去领先优势。尽管官方尚未正式回应,但这一潜在政策调整,不仅能缓解英伟达的业绩压力,更能为全球AI产业链供应链稳定注入动力,对A股半导体、算力、AI应用等相关板块构成直接利好。不过需注意,当前中企已在国产芯片领域实现突破,部分企业对英伟达产品的依赖度下降,且市场对AI泡沫的担忧仍存,后续需关注政策落地进度与产业链实际反馈。二、稀土技术突破+全产业链优势,机构预测需求年增13%近期稀土领域迎来“技术突破+需求爆发”双重利好:清华大学联合多所高校团队,为稀土纳米晶设计“能量转换外衣”,成功解决其“电流驱动”瓶颈,实现高效电致发光,成果发表于《自然》期刊,打破了稀土材料在光电技术中的应用壁垒。作为全球稀土全产业链龙头,中国在资源、产能上占据绝对优势,中信建投、湘财证券等机构明确看好板块前景,预计到2027年,新能源汽车、人形机器人等下游领域将大幅拉动高性能钕铁硼磁材需求,年均复合增速达13%。长期来看,稀土产业链将持续受益于全球新能源与高端制造升级,成为高端材料产业的核心增长极。三、卫星物联网商用启动+核电并网成功,新质生产力赛道火力全开1. 卫星物联网迈入商用新阶段:11月22日,工信部在2025中国5G+工业互联网大会上正式启动卫星物联网业务商用试验,这是落实此前《关于优化业务准入促进卫星通信产业发展的指导意见》的关键举措。该业务可连接空天地海量设备,覆盖海洋渔业、交通物流、低空经济、应急通信等多领域,既能填补地面网络盲区,更能串联商业航天与低空经济两大新质生产力,推动产业闭环成型,产业链上下游企业将迎来广阔空间。2. 全球最大“华龙一号”核电基地再传捷报:福建漳州核电2号机组首次并网成功,至此基地一期两台机组全部并网,规划中的6台机组全面建成后年供电超600亿度,将大幅优化福建电力格局、助力“双碳”目标,2号机组预计年内即可商运。“华龙一号”的批量化建设,既彰显了我国核电技术的成熟度与国际竞争力,也为清洁能源赛道增添了确定性利好。明日走势前瞻:收官战怎么布局?结合市场动态与机构观点,下周行情大概率呈现“先抑后稳”的震荡筑底格局:一方面,周五美股已明显上涨、中国海外资产走强,有望对冲A股早盘的惯性下探压力;另一方面,短期做空动能尚未完全释放,市场要彻底企稳,还需等待“放量阳线、北向资金回流、政策落地”等明确信号,沪指3750点附近将形成关键支撑。操作策略上,建议采用“哑铃策略”:进攻端聚焦三大主线——中美关系缓和受益的AI/半导体、稀土技术突破+需求增长赛道、卫星物联网+核电等新质生产力方向;防御端配置消费、医药、高股息央企(如电力、保险),同时可适度布局黄金、国债等避险资产对冲波动。当前市场正处于“调整到位+利好密集”的关键节点,11月收官战的布局将直接影响2026年的投资收益。与其纠结短期涨跌,不如把握调整后的结构性机会,精选业绩确定性强、估值回归合理区间的优质标的。最后,“点赞+关注”,持续为你跟踪行情动态与赛道机会,祝大家在11月收官战中收获满满!