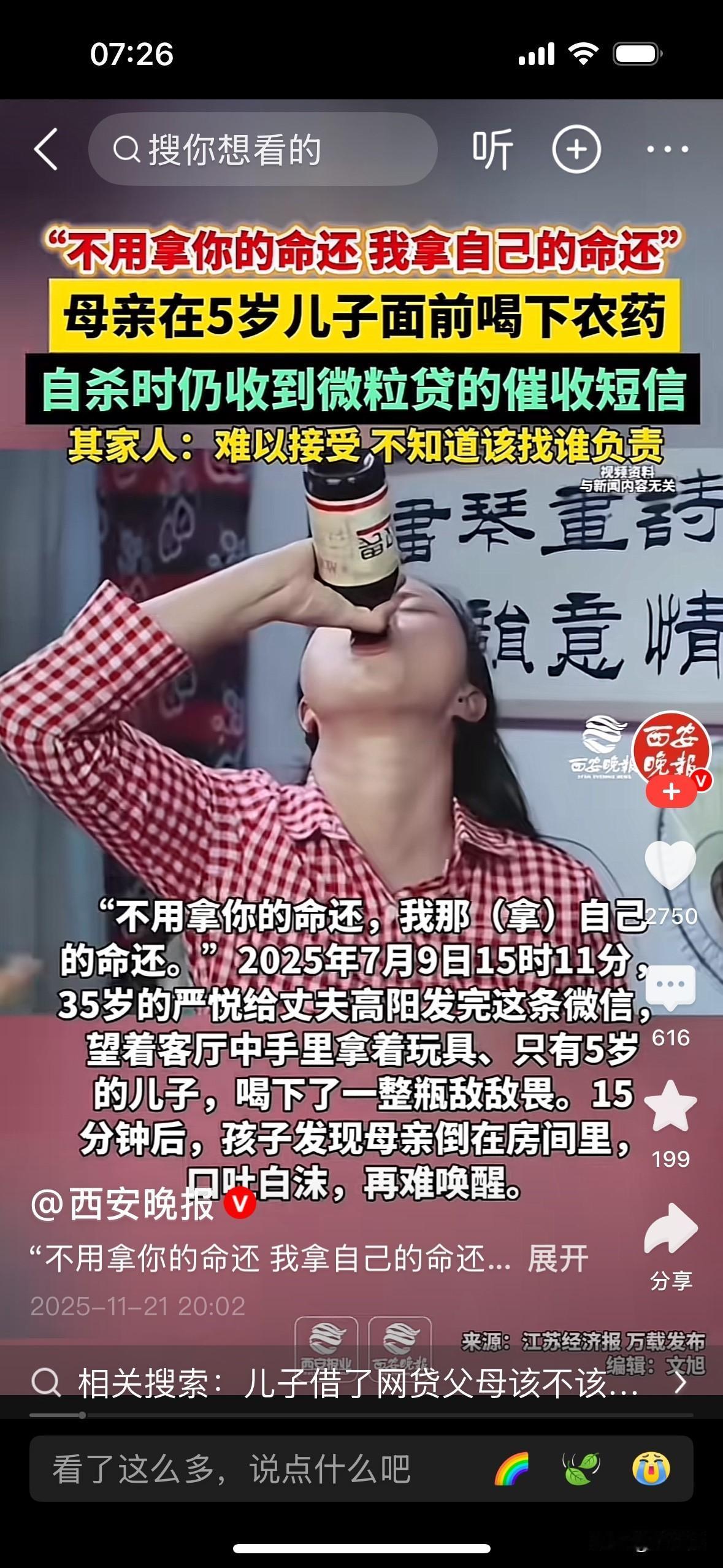

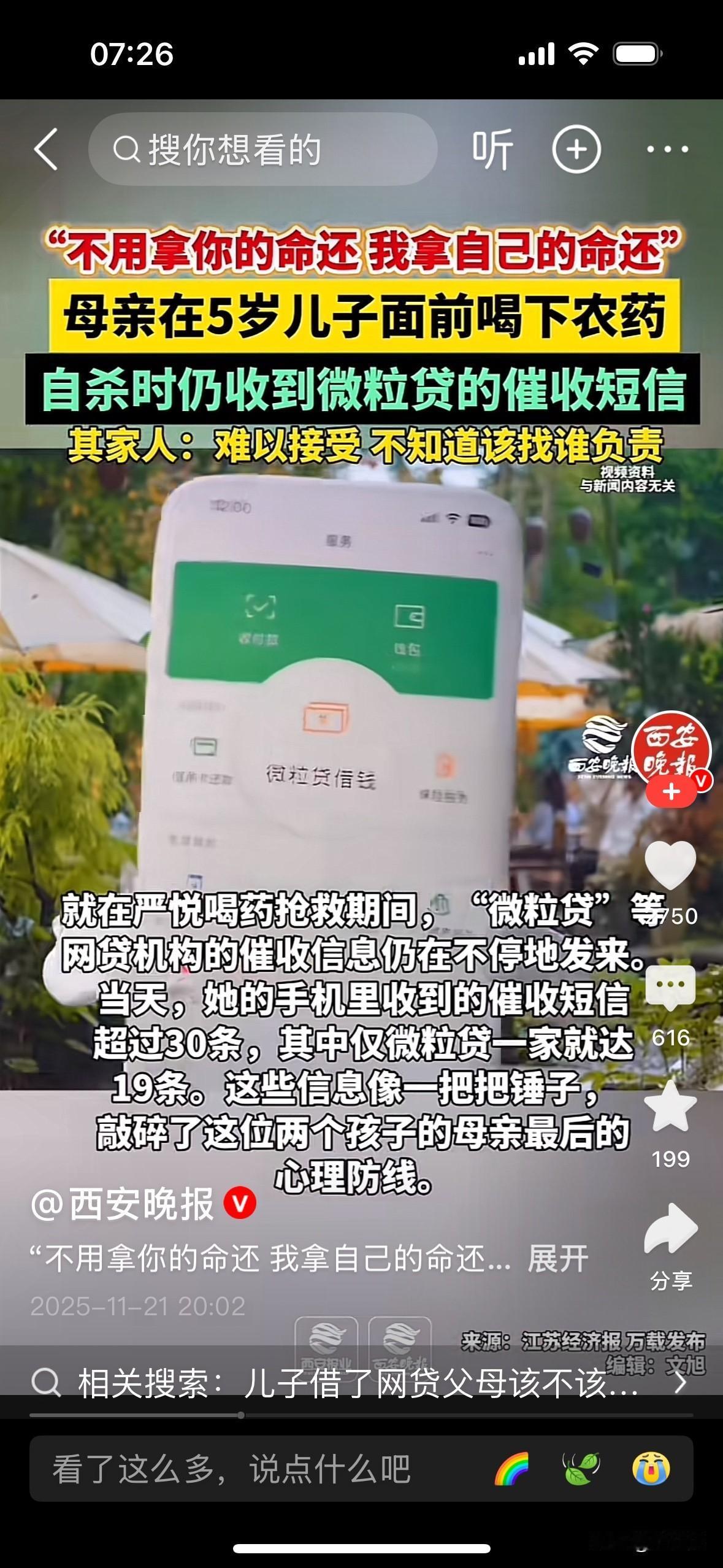

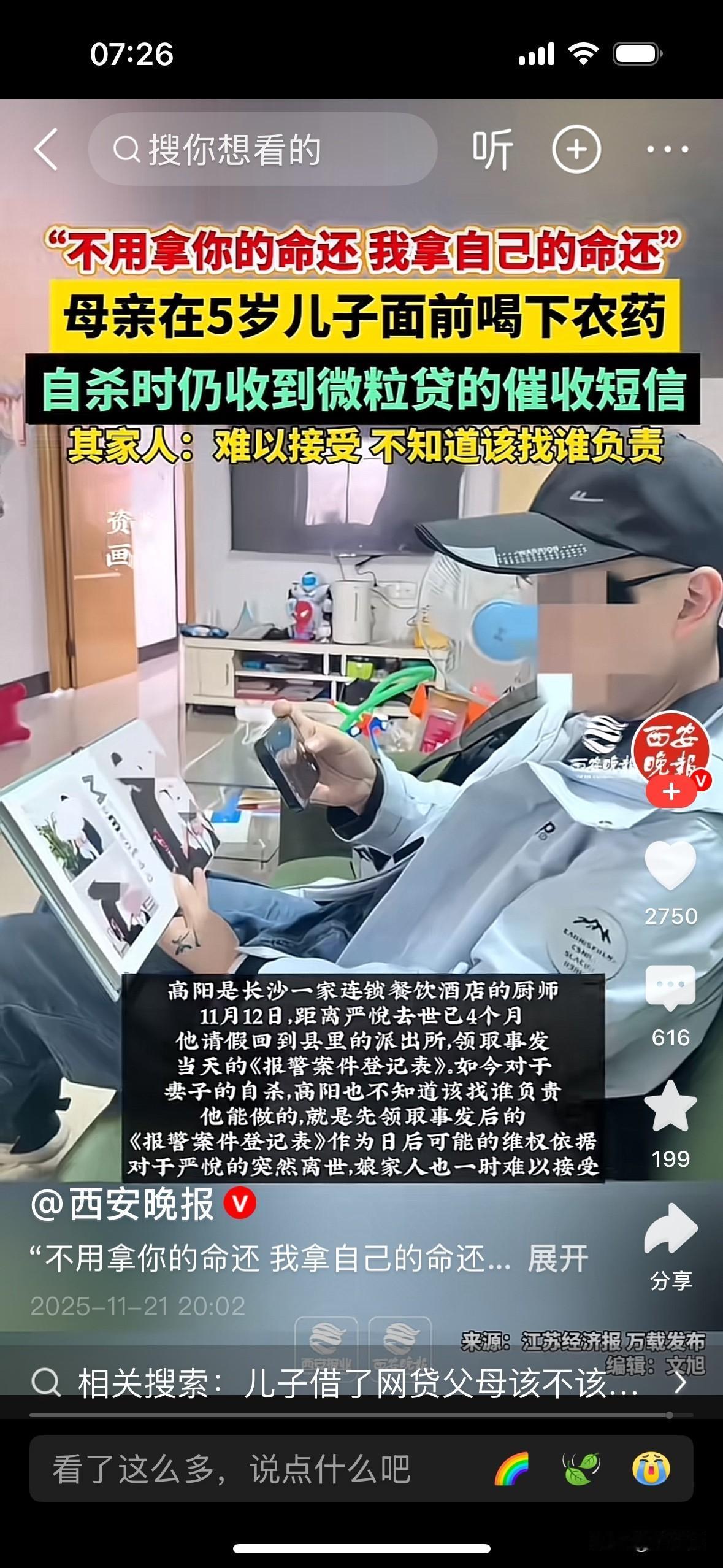

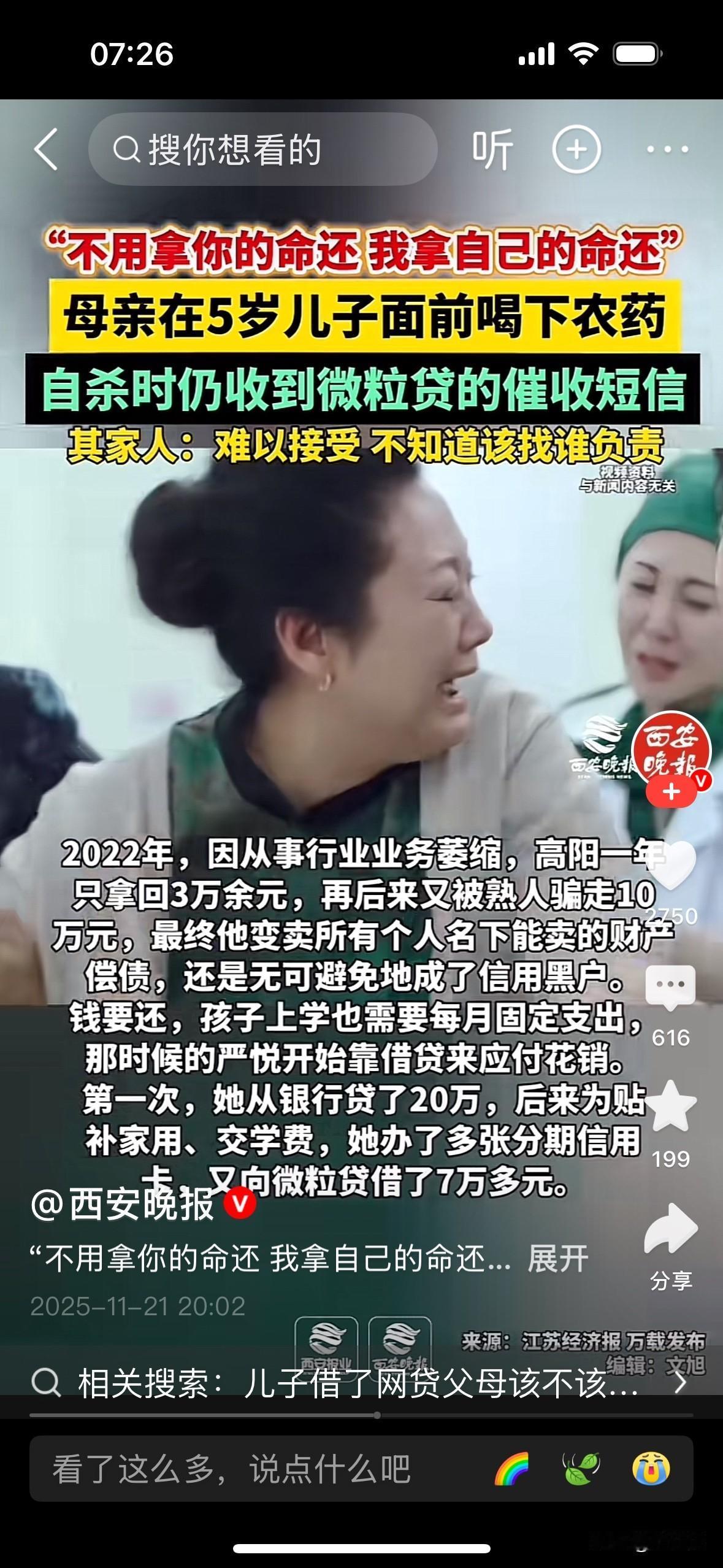

[微风][彩虹]抢救时催收仍狂轰!网贷乱象为何斩不断?揭开发达国家为什么没有“催命贷” “不用拿你的命还,我拿自己的命还。”35岁湖南母亲严悦给丈夫发完这条微信,望着客厅里玩耍的5岁儿子,喝下了整瓶敌敌畏。 医院抢救的三天里,她的手机没停过催收短信,单日高达30余条,仅微粒贷就占19条,甚至一分钟连发7条威胁信息。直到离世三周后,冰冷的催收仍在继续,把这个四口之家割得支离破碎。 严悦的债务源于丈夫被骗10万元,为还债和抚养两个孩子,她借银行贷20万、微粒贷7万余元,开美甲店补贴家用却陷入以贷养贷。46万债务全花在家庭开支和孩子教育上,她自己分文未挥霍。可一次3000元逾期,催收就从“提醒”变“死亡威胁”——发家庭附近照片、报身份证号,扬言上门收缴、村头贴告示,击垮了这个从没跟人红过脸的女人。 这样的悲剧不是个例。团贷网爆雷留下348亿未还资金,实控人唐军获刑;红岭创投董事长周世平非法集资被判无期。“砍头息”“暴力催收”毁了无数家庭,让人忍不住质问:国家为什么不学美国? 美国并非没有小额借贷,但各州设严格利率上限,禁止暴力催收,维权渠道畅通,违规代价足以让平台不敢越界。而我国虽有2025年1月金融监管总局发布的《小额贷款公司监督管理暂行办法》,却因执行环节“宽松”形同虚设。 违规平台把催收外包给第三方,层层转包后实名制手机号难追溯;法人通过空壳公司转移资产,规避责任。地方监管“重审批、轻监管”,消费者维权要跨区域、固定证据,门槛高得让人绝望。 更让人寒心的是,国家执行都这么难,普通消费者遇到这种事,难道真的只能用命来换?其实并非无路可走,但维权之难,让很多人望而却步。 网贷初衷是服务普惠金融,可当它变成家庭破碎的推手,就必须彻底整治。国家该学美国的严格监管体系,明确利率红线,畅通维权渠道,让违规成本远高于收益。 监管更要动真格,盯住实名制手机号和法人责任,严查外包链条,对违规者吊销资质、追究刑责;建立全国统一监管平台,实现资金和催收全流程监控;降低维权成本,让受害者能快速获救济。 每一起网贷悲剧背后,都是一个破碎的家庭。当5岁孩子亲眼目睹母亲倒下,当抢救室里还在收到催收短信,就没有理由再纵容。国家该拿出决心,借鉴成熟经验,让监管真正长出“牙齿”,让普通消费者不用再以命相搏,才能不让更多人被债务压垮。

99xxx999

“法治社会”从来不缺法外狂徒,规则再多也没用!

掌观山河 回复 11-22 21:35

凌驾于规则以上的人太多了

雾雨飞扬

京东黑社会暴力催收

嘎嘎嘎一路上涨

催收短信30条,微粒贷19条。。。跟你们多次数说了不要借网贷就是不听。只要与微粒贷的合作商介绍产品的拉我我直接砖头给它

森森。

有种来催我。[得瑟]反正我贷不到。

用户10xxx16

现在催收更加疯狂

否否

律师函

用户名

灭掉高利贷