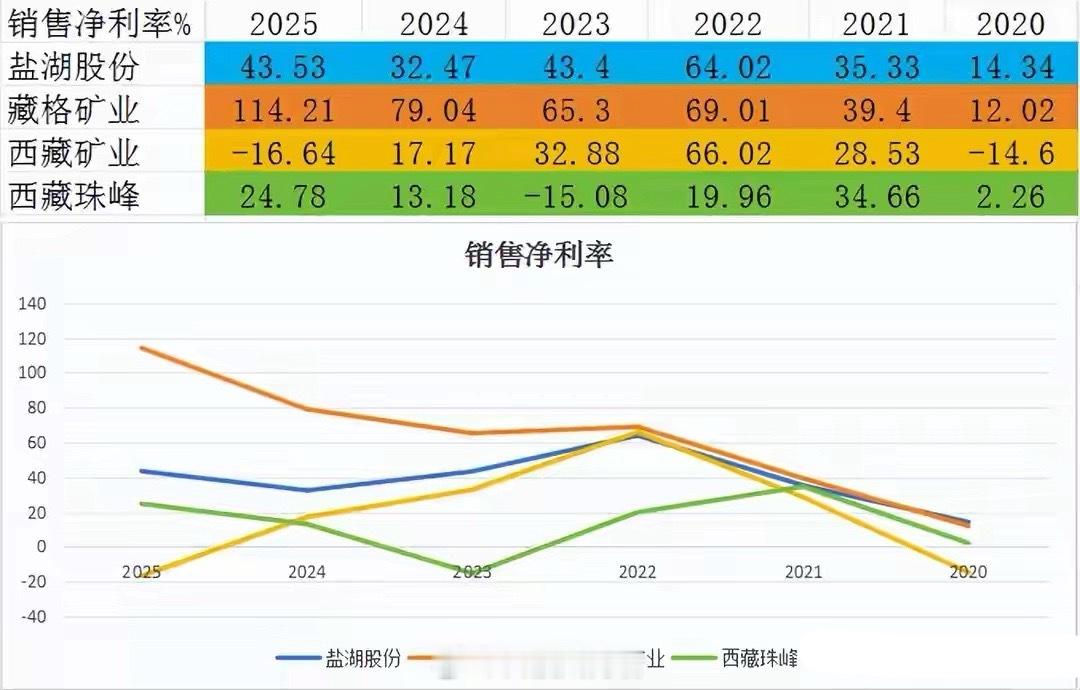

盐湖提锂四巨头潜力对决:盐湖股份、藏格矿业、西藏矿业、西藏珠峰谁更值得关注?随着新能源与储能产业爆发,锂资源需求持续攀升。相较于传统硬岩锂矿“资源枯竭、高能耗、高污染”的痛点,盐湖提锂凭借“储量大、成本低、环境友好”三大核心优势,成为保障锂供应安全的核心路径。本文聚焦盐湖提锂领域四大龙头——盐湖股份、藏格矿业、西藏矿业、西藏珠峰,从资源禀赋、核心亮点、财务基本面(杜邦分析)三维度拆解,解析其发展潜力。一、四大龙头核心竞争力对比1. 盐湖股份:资源+产能双龙头• 核心优势:青海国资委旗下企业,依托察尔汗盐湖(卤水锂资源量全球第三)布局,国内最大钾肥生产企业,资源壁垒深厚。• 核心亮点:形成“钾锂协同”完整产业链,氯化钾年产能500万吨(国内市占率35%),碳酸锂产能4万吨(全国市占率8%),技术成熟且规模效应显著。2. 藏格矿业:技术+盈利高弹性• 核心优势:聚焦钾肥与碳酸锂业务,矿区同样位于察尔汗盐湖,坐拥世界级大型盐湖矿床资源。• 核心亮点:2025年上半年碳酸锂产量5170吨、销量4470吨;自主研发“连续吸附+膜法除杂浓缩+电渗析浓缩一步法沉锂”工艺,产品质量稳定,叠加西藏巨龙铜业30.78%股权的投资收益加持,盈利弹性突出。3. 西藏矿业:稀缺资源独占者• 核心优势:宝武钢铁旗下,独家拥有西藏扎布耶盐湖开采权——该盐湖为亚洲最大锂矿盐湖,含锂浓度全球第二,已探明锂储量184.10万吨,是锂、硼、钾固液并存的综合性大型矿床。• 核心亮点:资源稀缺性无可替代,但目前产能释放与技术转化节奏相对平缓。4. 西藏珠峰:海外资源布局先锋• 核心优势:塔吉克斯坦铅锌矿开发龙头,通过间接控股阿根廷锂钾有限公司,掌控南美阿根廷SDLA锂盐湖(面积87平方公里,锂盐资源超200万吨LCE)。• 核心亮点:海外优质资源储备充足,避开国内资源竞争,长期增长空间广阔。二、杜邦分析拆解:财务基本面透视潜力采用经典杜邦分析法(ROE=销售净利率×权益乘数×总资产周转率),结合2025年前三季度数据,从盈利能力、财务杠杆、营运能力三维度量化对比:1. 盈利能力(销售净利率):藏格矿业断层领先• 销售净利率反映企业“赚钱能力”,即每100元收入的净收益:◦ 藏格矿业:114.21%(投资收益大幅增厚,盈利爆发力极强)◦ 盐湖股份:43.53%(主业盈利稳健,规模效应支撑)◦ 西藏珠峰:24.78%(海外资源盈利潜力逐步释放)◦ 西藏矿业:-16.64%(短期亏损拖累,盈利能力待改善)• 排名:藏格矿业>盐湖股份>西藏珠峰>西藏矿业2. 财务杠杆(权益乘数):西藏矿业杠杆最高• 权益乘数反映企业财务杠杆水平,体现负债经营效率:◦ 西藏矿业:1.946倍(杠杆率最高,风险相对较高)◦ 西藏珠峰:1.513倍(适度杠杆,支撑业务扩张)◦ 盐湖股份:1.162倍(杠杆较低,财务结构稳健)◦ 藏格矿业:1.085倍(杠杆最低,自主经营能力强)• 排名:西藏矿业>西藏珠峰>盐湖股份>藏格矿业3. 营运能力(总资产周转率):西藏珠峰周转最快• 总资产周转率反映企业资产运营效率,体现资源利用水平:◦ 西藏珠峰:0.267次(周转最快,资产利用效率高)◦ 盐湖股份:0.23次(周转稳健,规模与效率平衡)◦ 藏格矿业:0.153次(周转较慢,受非主业资产影响)◦ 西藏矿业:0.027次(周转最慢,资产激活待提升)• 排名:西藏珠峰>盐湖股份>藏格矿业>西藏矿业4. 综合ROE排名:藏格矿业领跑,西藏矿业垫底• 藏格矿业:114.21%×0.153×1.085≈18.96%(盈利主导,ROE断层第一)• 盐湖股份:43.53%×0.23×1.162≈11.52%(三项指标均衡,稳健第二)• 西藏珠峰:24.78%×0.267×1.513≈10.02%(周转+杠杆支撑,潜力第三)• 西藏矿业:-16.64%×0.027×1.946≈-0.87%(亏损拖累,ROE为负)三、潜力总结• 藏格矿业:短期盈利爆发力最强(投资收益+主业协同),ROE稳居第一,但需关注投资收益可持续性;• 盐湖股份:资源与产能壁垒深厚,财务结构稳健,三项指标均衡,长期稳健性最优;• 西藏珠峰:海外优质资源储备+高效资产周转,成长潜力突出,适合长期布局;• 西藏矿业:资源稀缺性顶尖,但短期盈利与营运效率不足,需等待产能释放与技术突破。你更看好哪家公司的长期发展?是倾向资源壁垒型的盐湖股份、盈利高弹性的藏格矿业,还是海外布局的西藏珠峰?欢迎留言讨论!