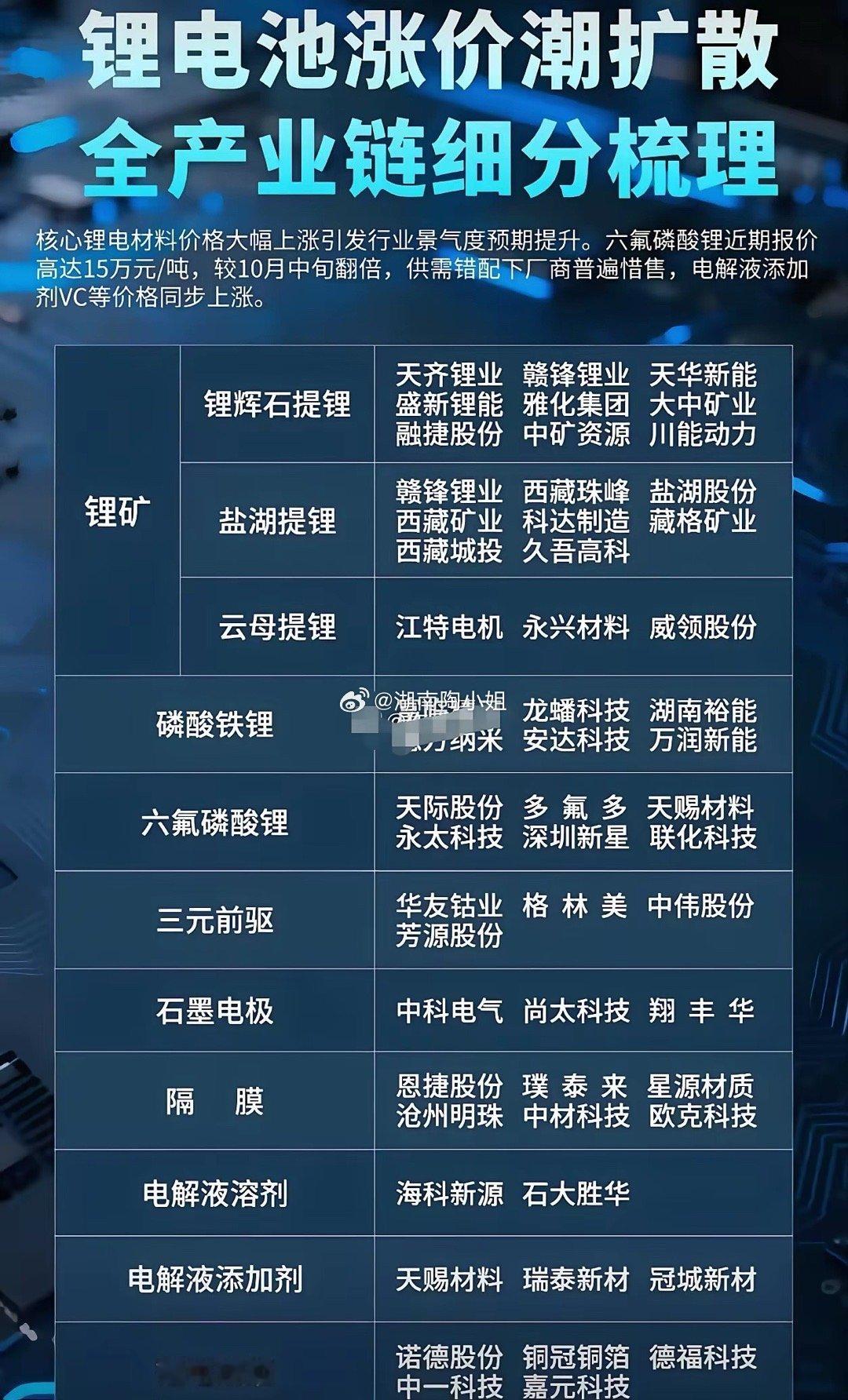

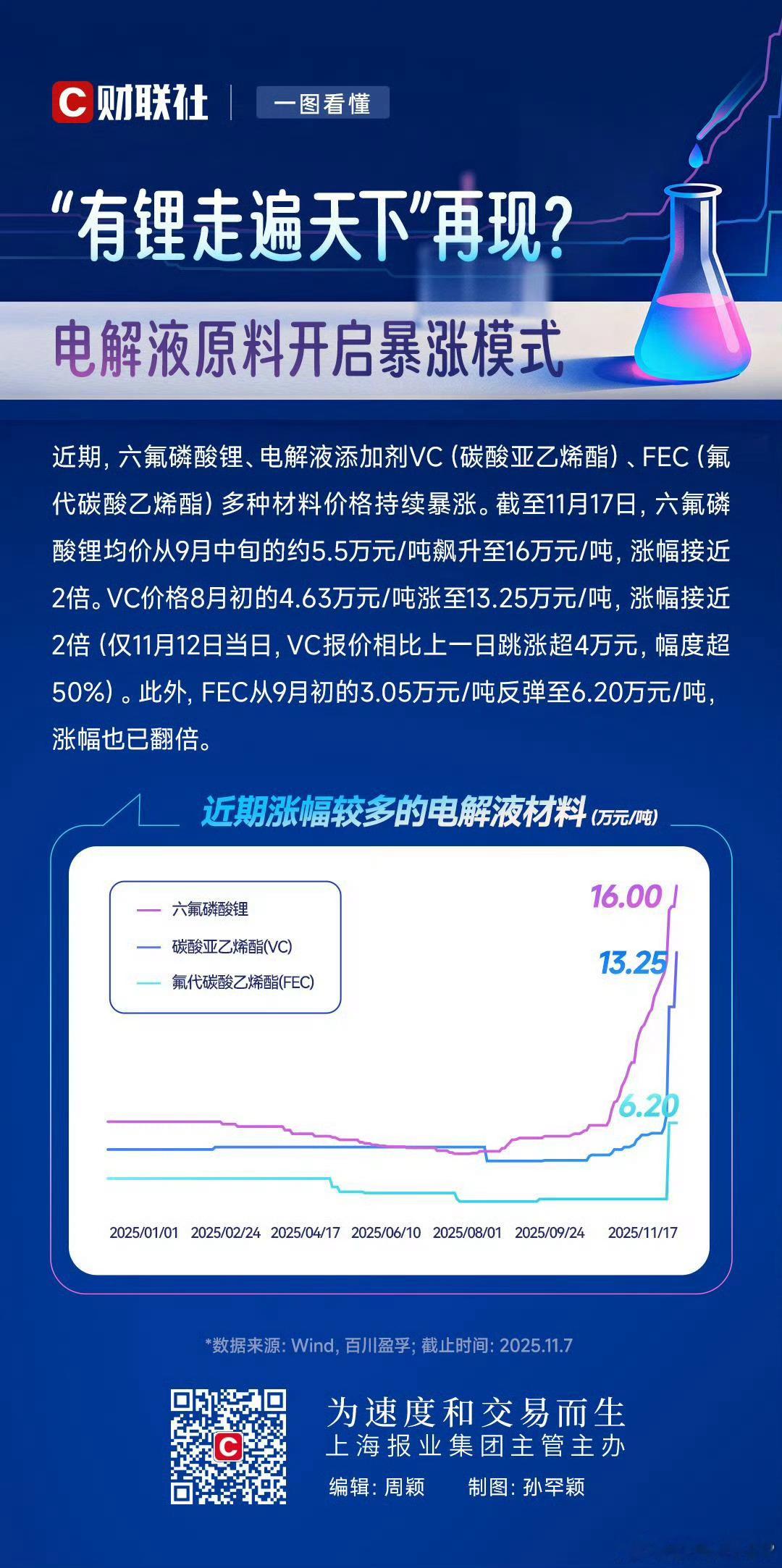

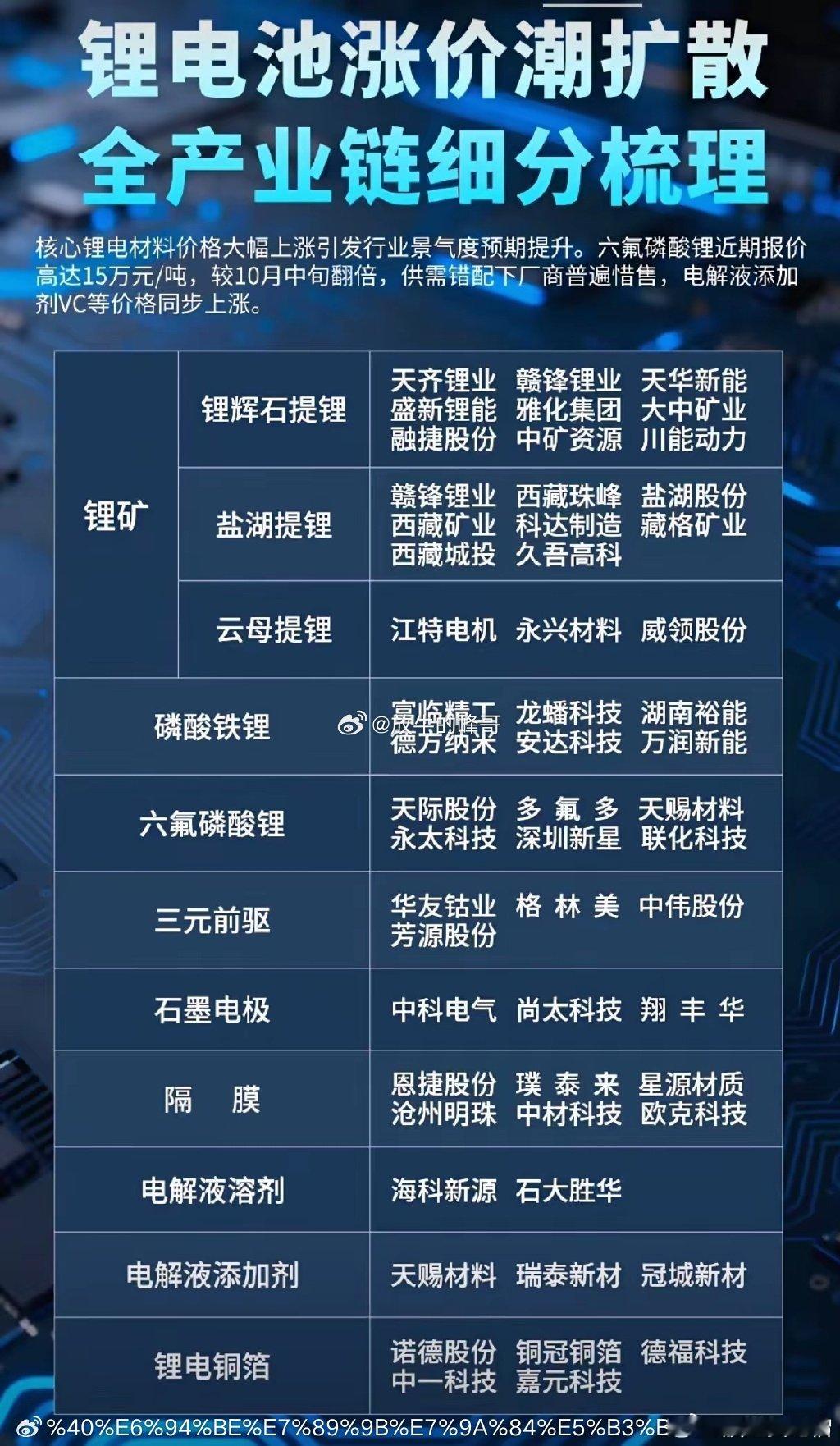

储能需求引爆“多米诺”涨价,锂电产业链“紧平衡”格局持续!近期,锂电池产业链正经历一场从上游材料到下游电芯的全面价格波动。这场变化的核心,始于一种名为六氟磷酸锂的关键材料价格飙升,并迅速扩散至电解液添加剂VC等环节,其根本动力是供需关系的突然转变 。需求端“胃口大开”:下游的新能源汽车和储能市场(特别是大型储能项目)需求爆发式增长,如同突然出现了两个大胃王。2025年前三季度,全球储能电池出货量同比激增超过90%,许多储能电芯厂的订单已经排到了2026年,出现了“一芯难求”的局面 。供给端“备货不足”:然而,上游的原材料工厂却有些准备不足。过去两年,六氟磷酸锂等材料价格持续低迷,很多中小企业长期亏损,最终被迫停产或退出市场,导致整体供给能力下降 。此外,新建一个六氟磷酸锂工厂从规划到投产至少需要18个月,且技术和环保门槛高,无法立刻满足激增的需求 。“面粉”涨价,“面包”跟涨:六氟磷酸锂是生产电解液最核心的“面粉”,其成本能占到电解液的近一半。它的价格在一个多月内翻倍,电解液厂商的成本压力巨大,随之也上调了产品价格 。就连虽然用量少但至关重要的电解液添加剂VC(碳酸亚乙烯酯),价格也水涨船高,因为它的供应同样紧张,出现了“一天一个价”的情况 。这种核心材料的紧张状况,也逐步传导至更广泛的环节,包括锂盐、铜箔等,使得整个产业链都处于一种“紧平衡”状态 。这场价格波动直接影响着产业链上的相关上市公司,以下是一些关键环节的代表性公司:1. 电解液及核心原材料(六氟磷酸锂)厂商这是本轮涨价潮的焦点区域。这些公司直接受益于主要产品价格的上涨。天赐材料:被称作“电解液一哥”,拥有强大的六氟磷酸锂自供能力,成本控制力较强。近期连续与多家头部电池厂签下巨额长单,锁定了未来几年的出货量,显示出行业对后市的看好 。新宙邦:另一家电解液龙头企业,同样部分实现了六氟磷酸锂的自供,并通过技改持续提升自给率 。多氟多:是六氟磷酸锂领域的骨干企业,其观点认为市场供应紧平衡的状态可能持续到2026年 。石大胜华:公司表示目前其六氟磷酸锂和电解液产品均处于满产满销状态 。2. 电解液添加剂(如VC)厂商添加剂是电解液的“味精”,用量小但作用关键。随着VC价格快速上涨,相关公司也受到关注。华盛锂电:添加剂领域的龙头企业,拥有显著的VC产能,并正在推进更大规模的扩产项目 。富祥药业:拥有数千吨VC产品的产能,公司表示产能利用率较为稳定 。永太科技:具备一定的VC产能,并表示未来的扩产计划将视市场情况而定 。3. 下游电池与储能厂商它们是上游材料涨价的最终承受方,但也反映出终端需求的强劲。宁德时代:全球动力电池龙头,其三季度业绩超预期,也反映出行业景气度的提升 。亿纬锂能:头部电池企业之一,近期也签订了长期战略合作,积极布局未来 。国轩高科、中创新航:这些电池厂商近期与天赐材料签订长期电解液供应协议,旨在稳定核心材料的供应来源 。4. 上游资源与其他材料环节涨价效应也会向上游传递,并可能波及其他关键材料。赣锋锂业、天齐锂业:作为上游锂资源巨头,锂价的回暖对其业务有积极影响 。其他材料:例如锂电负极、隔膜、铜箔等环节的头部公司,也出现满产、挑单供应或酝酿涨价的情况 。市场普遍认为,这种供应紧张的局面在短期内(可能至2026年上半年)难以根本性扭转,价格可能保持强势 。不过,行业也吸取了过去盲目扩产导致价格暴跌的教训,当前的扩产计划显得更为理性和谨慎 。长期的走势最终仍取决于下游新能源汽车和储能需求的增长能否持续消化未来可能新增的产能 。