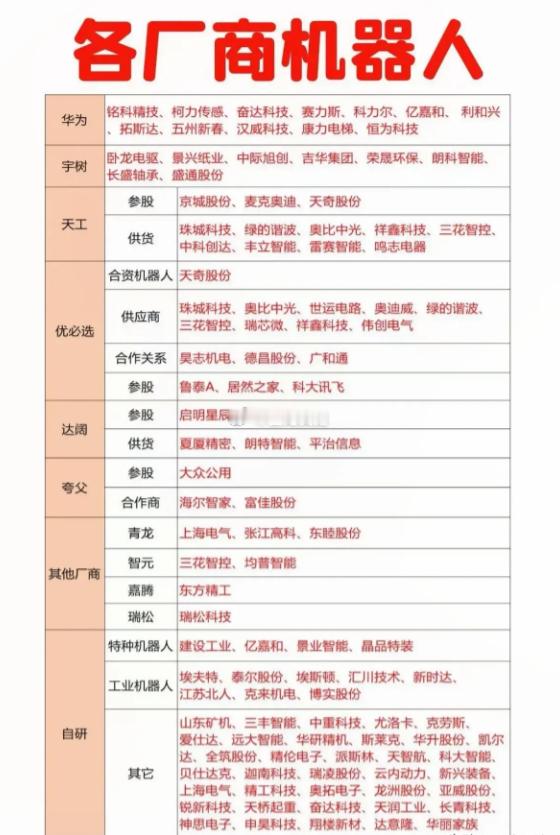

人形机器人指数已经调整两个月了,今天看到一家自选的机器人尾盘爆拉了20cm,看了一圈机器人股票,有的蓝筹已经调整到半年线去了。借这短时间板块调整的时候聊一下机器人。人形机器人在应用场景连续作业主要考虑两点:一是轻量化设计,二是电池能量密度。最近电池已经跟着储能逻辑涨了一大段,储能逻辑已经讲过很多次。所以这篇就不聊电池了。轻量化是目前很明确的一个产业化趋势。人形机器人产业催化很多,宇树这两天完成上市辅导,国内很多本体厂商明年上市,Optimus Gen3大概在明年2-3月发布。轻量化主要是解决人形机器人商业化前期几大痛点:续航、散热、灵活度。实现轻量化目前主要三种路径:零部件和原材料替换、结构优化。先讲第一个路径:原材料/零部件替换。轻量化原材料主要包括传统金属材料(铝、镁)、高端工程塑料。铝是目前应用主流,这两年镁的渗透率在提升,PEEK也是主流替换方案,其中还有国产替代的逻辑。传统金属里,这两年镁价格低于铝价格,镁合金的渗透率逐步提升。竞争格局上,行业重资产属性,进入壁垒高。问题在很多铝企、镁企宣传特殊合金,其实基础产品同质化严重,利润更多受大宗商品价格周期影响。镁合金部件基本上整机厂自己就能做,问界 M7 后排座框、小米 SU7 动力总成壳体都已经量产。高端工程塑料众综合市场空间、竞争格局和技术看,目前最优秀的是PEEK材料,谐波减速器、滚珠丝杠用PEEK减重效果都不错。目前PEE市场主要是海外企业占据,国产化率还不到15%。有核心能力的国内企业很好找,只有英国威格斯和中研股份具备 5000L 反应釜生产能力。PEEK上游核心原材料氟酮,也在由国内企业逐步实现替代。PEEK材料要注意一点,渗透率提升可能需要依赖降价。第二个路径:结构优化。结构优化有三个方案:参数优化、拓扑优化、集成化。参数优化是最简单直接的,通过改变机器人尺寸、零部件布局对结构进行优化。拓扑优化是对材料删减,通过优化材料分布来最小化材料用量。集成化趋势是确定的,直接参考新能车,主要涉及一体化压铸技术。中游制造竞争很激烈,对上游没有议价权,新能车主机厂每年强制“年降”是常态,所以从长远看中游未来对本体可能也没有定价权。但是这个环节,小厂商一旦打破“夹心层”困境产生赢家,就容易出高赔率机会,赢家通吃。压铸件、精密锻件都有牛股跑出来了,财务上需要密切去跟踪毛利率变化,如果持股焦虑就多跟踪本体、整机厂商的进展。看板块指数可能再阴跌1个月可能又会有一波行情,但是所有概念股一起涨基本不可能,这段时间还是要多做功课,在下波机会来的时候才能抓住核心从容上车。

宇树机器人IPO

【2点赞】