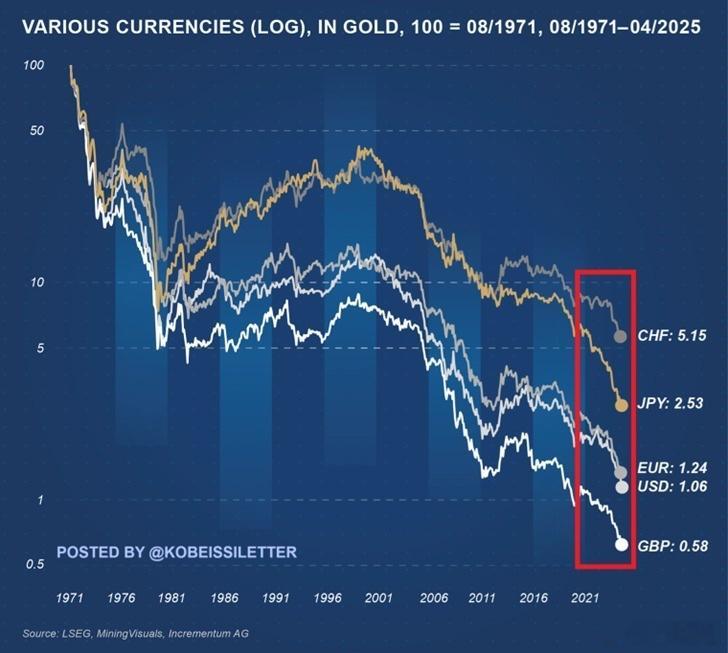

1971年布雷顿森林体系崩溃后,主要货币对黄金 大幅贬值(英镑-99.42%、美元-98.94%),而美元计价的黄金上涨约1000%,印证了黄金作为通胀对冲工具的本质。货币贬值源于央行持续扩表与债务扩张,瑞士法郎(-94.85%)和日元(-97.47%)跌幅较小,反映其相对审慎的货币政策。

黄金的逆势上涨凸显其非债务性资产的稀缺价值,尤其在危机时期。但需注意,黄金不产生收益,波动性强,更适合作为资产组合的稳定器。相比之下,法币体系依赖政府信用,长期必然面临购买力稀释,这是现代债务经济的隐性成本。

警惕现金陷阱:长期单一持有现金资产等同于被动缴纳"通胀税";

多元化配置:需通过黄金、权益类资产等对冲货币贬值风险;

货币选择:持有财政纪律更严苛的经济体货币(如瑞郎)可减缓损失。