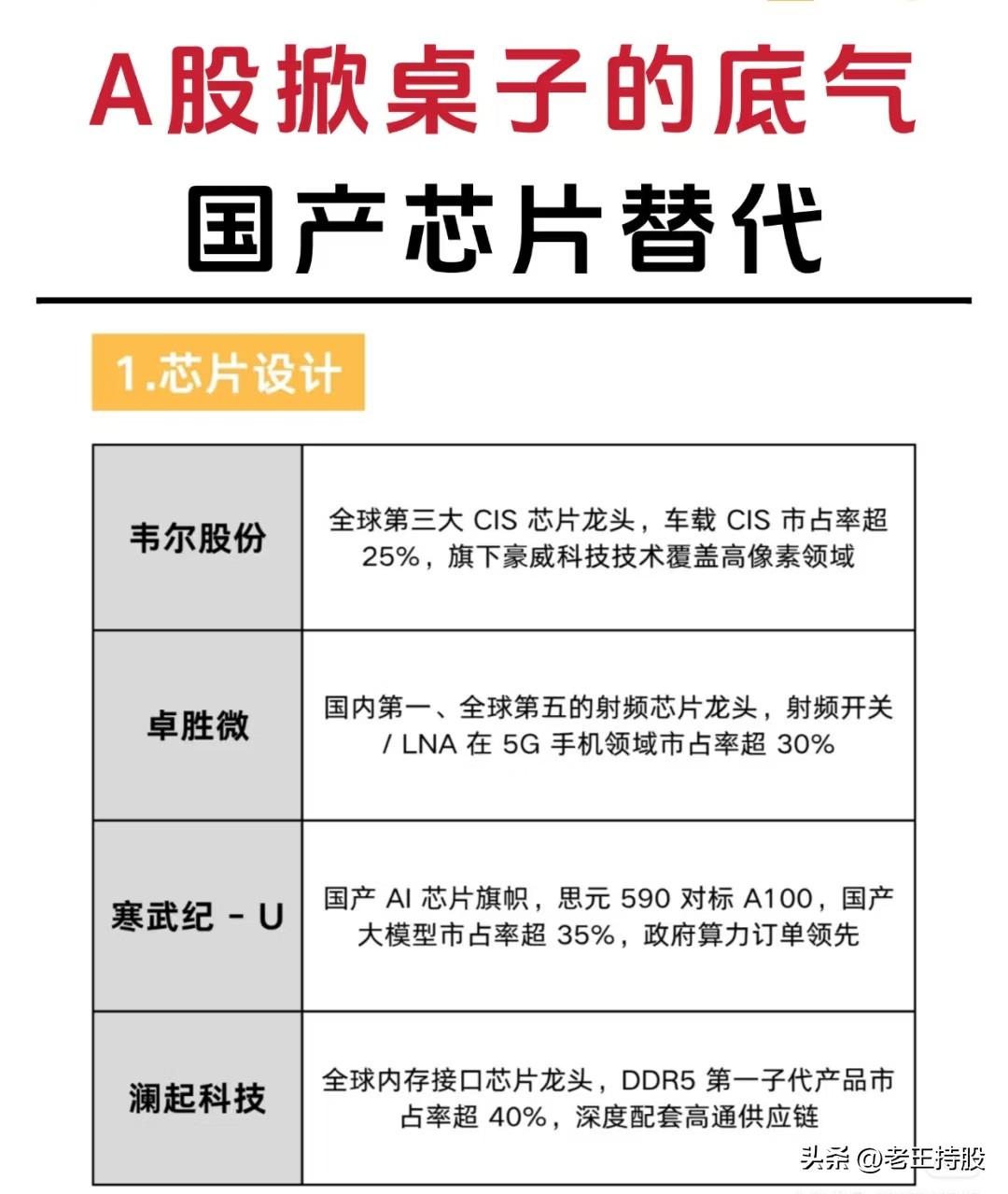

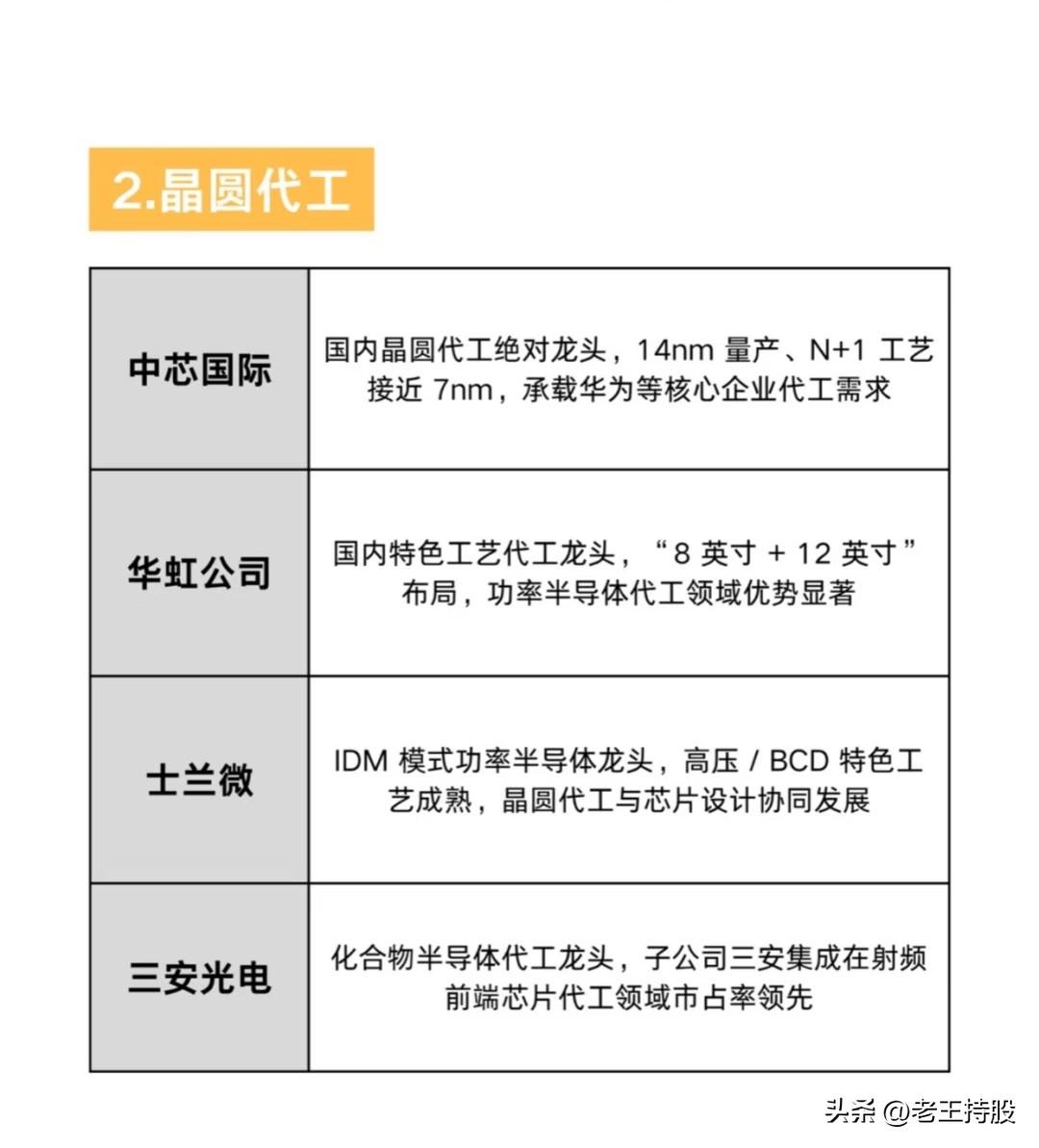

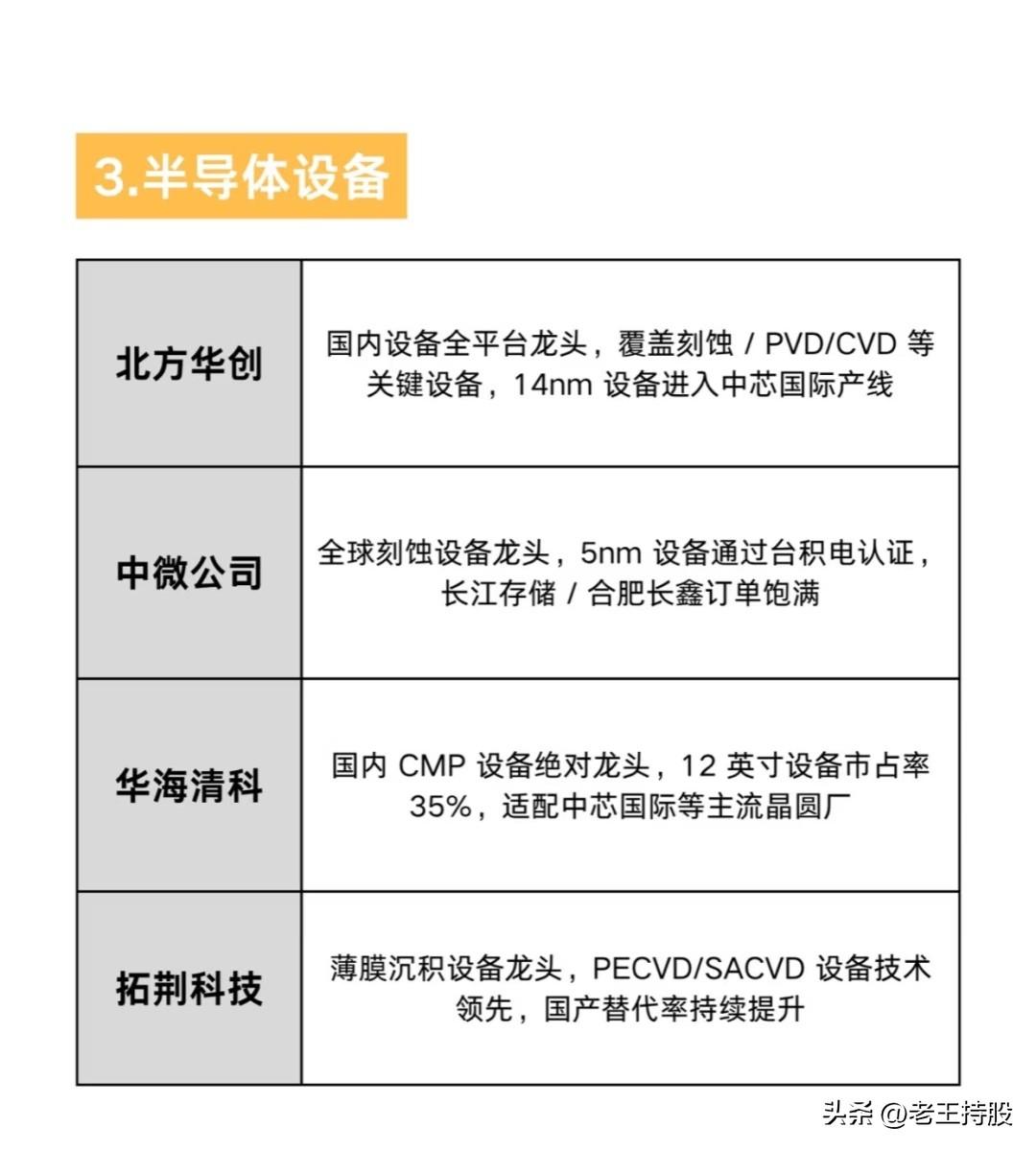

国产芯片替代和半导体产业链自主可控龙头企业一览: 一、1. 芯片设计(中国芯片“大脑”的代表企业) 聚焦芯片设计环节,展示了中国企业在全球细分市场的领先地位: - 韦尔股份:全球第三大CIS(图像传感器)芯片龙头,车载CIS市占率超25%,旗下豪威科技在高像素技术领域具备竞争力; - 卓胜微:国内第一、全球第五的射频芯片龙头,射频开关/LNA产品在5G手机领域市占率超30%; - 寒武纪-U:国产AI芯片标杆,思元590对标英伟达A100,国产大模型市占率超35%,且政府算力订单领先; - 澜起科技:全球内存接口芯片龙头,DDR5第一子代产品市占率超40%,深度配套高通供应链。 👉 核心价值:这些企业代表中国在芯片设计的关键领域(如图像传感、射频、AI计算、内存接口)已具备全球竞争力,是国产芯片替代的“先锋队”。 二、2. 晶圆代工(芯片制造的“基石”) 展示国内晶圆制造环节的龙头企业及其技术突破: - 中芯国际:国内晶圆代工绝对龙头,已实现14nm量产,N+1工艺接近7nm,承载华为等核心企业的代工需求; - 华虹公司:特色工艺代工龙头,采用“8英寸+12英寸”布局,在功率半导体代工领域优势显著; - 士兰微:IDM模式(设计+制造一体)的功率半导体龙头,高压/BCD特色工艺成熟,晶圆代工与芯片设计协同发展; - 三安光电:化合物半导体代工龙头,子公司三安集成在射频前端芯片代工领域市占率领先。 👉 核心价值:从成熟制程到先进工艺(如14nm、N+1接近7nm),再到特色工艺(功率、化合物半导体),国内晶圆代工已能满足多领域需求,支撑芯片设计的落地。 三、3. 半导体设备(制造环节的“关键工具”) 聚焦芯片制造所需的核心设备国产化进展: - 北方华创:国内设备全平台龙头,覆盖刻蚀、PVD、CVD等关键设备,14nm设备已进入中芯国际产线; - 中微公司:全球刻蚀设备龙头,5nm设备通过台积电认证,长江存储/合肥长鑫订单饱满; - 华海清科:国内CMP(化学机械抛光)设备绝对龙头,12英寸设备市占率35%,适配中芯国际等主流晶圆厂; - 拓荆科技:薄膜沉积设备龙头,PECVD/SACVD设备技术领先,国产替代率持续提升。 👉 核心价值:这些企业突破了芯片制造的核心设备壁垒(如刻蚀、抛光、薄膜沉积),推动国产设备从“可用”向“好用”迈进,减少对海外供应商的依赖。 四、4. 半导体材料(制造的“基础原料”) 展示支撑芯片制造的关键材料国产化成果: - 沪硅产业:国内大硅片龙头,打破海外12英寸硅片垄断,批量供货中芯国际、长鑫等核心客户; - 南大光电:ArF光刻胶国产龙头,通过中芯国际验证,适配28nm及以下先进制程; - 安集科技:抛光液龙头,7nm产品小批量供货,国产替代率超25%,绑定中芯国际/长江存储; - 江丰电子:高纯溅射靶材龙头,16nm以下市占率国内第一,直接配套中芯国际等高端产线。 👉 核心价值:从硅片、光刻胶到抛光液、靶材,国产半导体材料逐步攻克高端制程所需的关键原料,为芯片制造的良率和性能提供保障。 总结:中国半导体产业链的“自主可控”全景 这四张图片共同勾勒出中国在芯片设计→晶圆代工→半导体设备→半导体材料的全产业链布局—— - 设计端:细分领域龙头已具备全球竞争力; - 制造端:从成熟制程到先进工艺均有布局; - 设备与材料端:关键环节突破海外垄断,国产替代率持续提升。 这些企业不仅是A股市场在半导体领域的“底气”所在,更是中国实现“芯片自主可控”、应对全球供应链挑战的核心力量。