靠“藏钱”把自己藏成ST!绝味食品自曝家丑,5万股东彻夜难眠

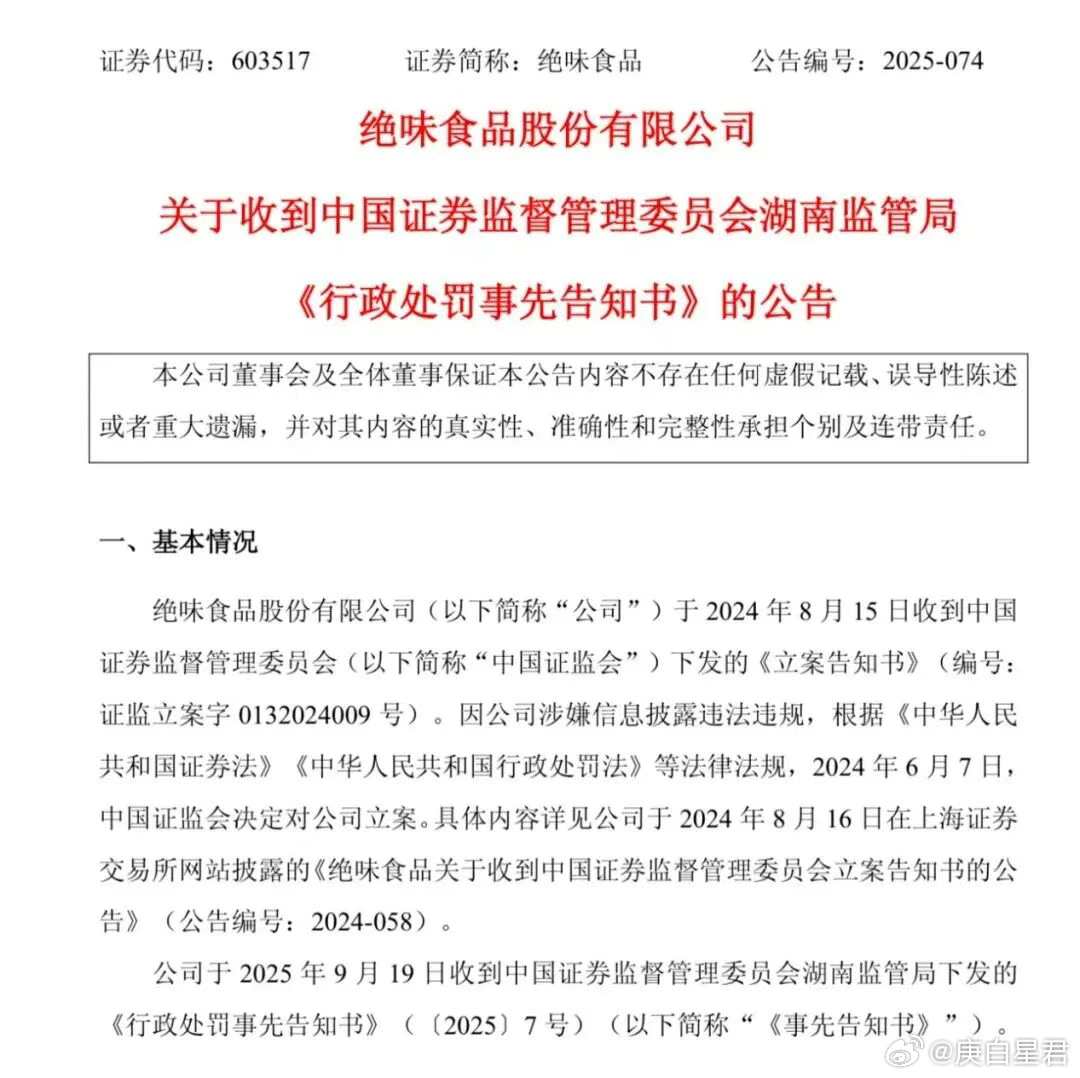

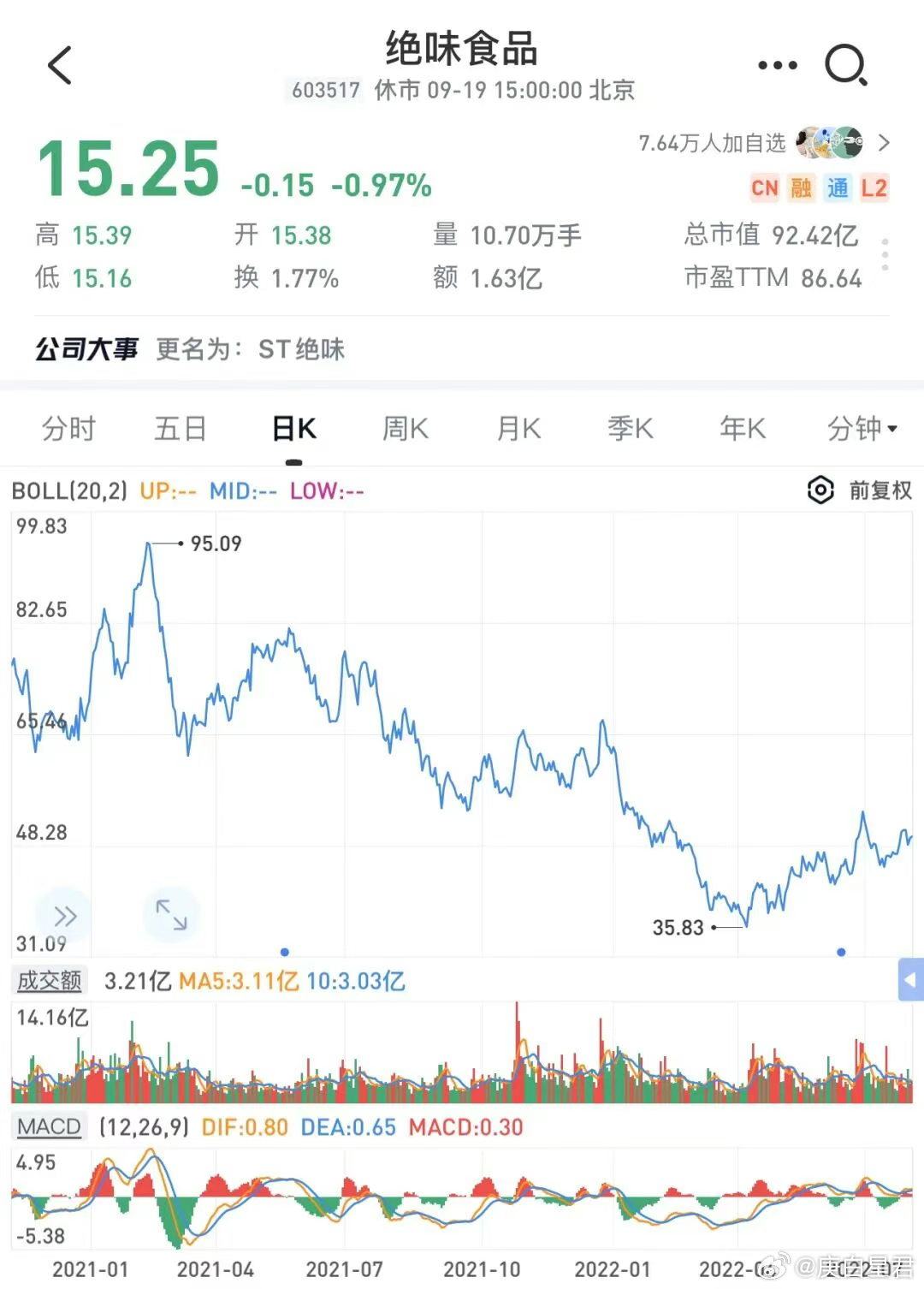

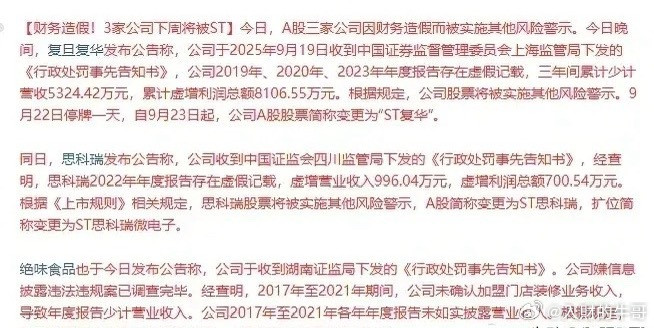

最近,A股市场被一则“反常识”处罚消息炸开了锅。证监会一纸通报揭开了绝味食品的财务黑幕:这家以鸭脖为主营业务的卤味巨头,在2017-2021年间连续五年少报收入累计达7.24亿元,因信息披露违法违规被罚款850万元。更令市场震惊的是,公司股票将于9月22日停牌1天,9月23日起被实施其他风险警示,戴上“ST”帽子。这并非因亏损或退市风险,而是A股罕见的因“少报收入”被ST的案例,连投资者也直呼“活久见”。

处罚不仅指向公司,董事长戴文军被罚200万元,财务总监和董秘分别被罚150万和100万元。消息一出,超过5万股东陷入焦虑,公司从2021年千亿市值巅峰跌至如今不到百亿,只剩下高峰时期的零头。立案调查落地,是利空出尽还是危机加深,成了股东们彻夜难眠的疑问。

01绝味食品的“家丑”暴露在加盟门店装修业务的灰色地带。证监会调查显示,2017-2021年公司未确认该部分收入,导致各年度营收少计1.64%-5.48%。这笔本应随装修完成确认的收入,被公司“巧妙”隐匿五年。从业务流程看,绝味的操作异于同行。其加盟门店装修由总部统一外包或指定供应商,装修款却通过加盟商委员会账户流转,未进入上市公司账户。而周黑鸭、煌上煌的加盟手册明确将装修费列为总部收入来源。这种“特殊性处理”让监管层认定其“违规情节严重”。背后动机耐人寻味。一是税务规避,收入未入账可能伴随成本核算不足,存在少缴增值税和企业所得税空间;二是业绩调节,2017-2021年扩张期隐藏收入可平滑业绩,减轻后续增长压力;三是利益输送嫌疑,若装修业务由关联方承接,未确认收入可能通过体外循环转移。监管处罚体现了A股合规逻辑的转变。

2025年修订的《上海证券交易所股票上市规则》将信息披露“重大虚假记载、误导性陈述或重大遗漏”纳入其他风险警示情形。2024年证监会《关于严格执行退市制度的意见》强化“规范类退市约束”,监管从“结果打假”转向“全流程合规监控”。绝味将违规追溯期控制在2021年前是“精准操作”。这避开2024年退市新规中“2020年后连续三年重大违规触及退市”的条款,降低退市概率,且久远交易记录增加投资者举证难度,减轻索赔压力。但《行政处罚事先告知书》未说明少报收入对各年利润的具体影响,为后续集体诉讼埋下伏笔。目前已有投资者提起诉讼,湖南省长沙市中级人民法院已受理相关案件。

02在绝味食品这场风暴的中心,有一个人物的经历尤为引人关注,他就是绝味食品的创始人戴文军。1968年,戴文军出生于湖北武汉。大学毕业于经济管理系的他,早年的创业之路可谓荆棘丛生。1994年,他和同学投身百货批发生意,满心期待能有所收获,现实却给了他沉重一击,这次创业以失败告终。此后,他又涉足服装、餐饮等领域,均未能取得成功。2000年,戴文军加入株洲千金药业,凭借自身努力,从市场部经理一路做到市场部总监。

在此期间,他不仅积累了丰富的市场运作经验,还对企业管理有了深刻理解。然而,不安于现状的他,心中始终怀揣着创业的梦想。一次偶然,朋友们对他从家乡带来的鸭脖赞不绝口,这让戴文军敏锐地捕捉到了商机。2005年,他毅然辞去千金药业的工作,决心投身鸭脖生意。为了掌握食品企业的加工和营销过程,戴文军放下身段,在卤味门店打工。同时,他潜心钻研,最终发明出独特配方。2005年4月15日,长沙南门口,绝味第一家门店正式开业。戴文军运用在医药行业积累的营销经验,通过免费试吃、派发传单、折扣促销等手段,迅速吸引了消费者。

开业首日,门店入账6000元,初战告捷。此后,绝味发展迅猛,8个月内店铺数量增至61家。一年后,绝味迈出向外拓展的步伐,开始布局全国市场。2006年,戴文军正式创立绝味食品。在企业发展过程中,戴文军还完成了长江商学院的学业,进一步提升了自己的商业素养。2011年,绝味获得复星集团和九鼎投资2.27亿元的投资,这为其发展注入了强大动力。2017年,绝味食品在上海证券交易所成功上市,成为“卤味第一股”。

此后,绝味一路高歌猛进,截至2023年底,在大陆的门店总数达到15000多家,成为业内首个突破万店规模的卤制品连锁品牌,戴文军也凭借绝味食品多次登上福布斯及胡润发布的财富榜单。但如今,随着绝味食品因少报收入被ST,这位曾经的创业传奇人物,也站在了舆论的风口浪尖,他将如何带领绝味走出困境,成为市场关注的焦点。

03“ST”标签是绝味股价暴跌的催化剂,真正根源是基本面持续恶化。公司市值从2021年近千亿跌至如今不到百亿,说明市场早对其经营状况用脚投票。财务数据显示增长引擎熄火。2024年营收62.57亿元,同比下滑13.84%;归母净利润2.27亿元,同比降34.04%,第四季度单季亏损2.11亿元。2025年上半年颓势未改,营收28.2亿元,同比降15.6%;

归母净利润1.75亿元,同比降40%以上,二季度营收同比减近两成。对比2020年7.01亿元净利润,盈利能力退化明显。毛利率虽因成本下降微升,但销售费用率2024年同比增3.2个百分点,反映市场竞争加剧。2024年销售费用6.67亿元,同比增23.31%,却未换来业绩增长。高额费用支出与营收下滑形成反差,盈利空间被严重挤压。门店扩张模式走到尽头。

2023年底约1.59万家门店,2024年中期减至约1.5万家,半年净减近千家。更麻烦的是加盟管理漏洞,2025年3月西昌市监局查出当地绝味门店22名员工伪造健康证,公司仅以“加盟商独立经营”回应,暴露对终端控制力薄弱。行业环境雪上加霜。上半年餐饮收入同比增速放缓至4.3%,消费者对卤味等非必需品支出谨慎。社区团购等新零售分流客源,传统卤味品牌生存空间被挤压。绝味试图靠产能扩张突围,却面临产能利用率不足问题,多个加工项目未达预期收益,15.6亿元在建工程恐成闲置资产。投资者对“利空出尽是利好”争论激烈。

乐观者认为调查未发现虚增收入,股价有补涨空间;悲观者指出门店减少、营收利润双降、消费环境未回暖,基本面难支撑估值修复。绝味事件给卤味行业敲响警钟。靠“疯狂开店+加盟抽成”的粗放增长模式难持续,合规能力成核心竞争力。对5万股东而言,ST不是终点,若公司不能改善经营、重塑合规形象,千亿市值崩塌的悲剧可能继续上演。资本市场正从“故事驱动”回归“真实价值驱动”,这是A股走向成熟的必经之路。