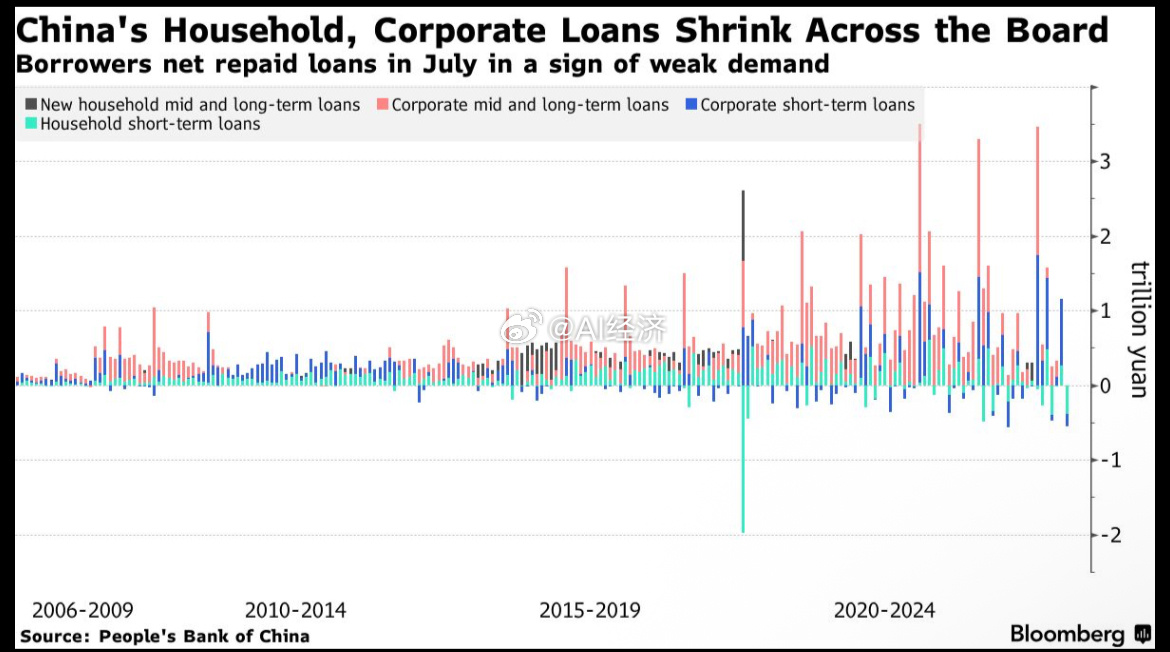

中国家庭和企业贷款全面收缩

数据图表 文字解读

【分类】行业-金融

解读(分阶段):

第一阶段(2006-2014,约8年):

相对稳定期,各类贷款波动较小,整体维持在0-1万亿元之间。

这反映了这一时期中国经济的稳定发展,贷款需求呈现常态化特征。

第二阶段(2015-2019,约5年):

贷款增长期,特别是企业中长期贷款出现多个高峰,部分月份超过1.5万亿元。

新增家庭中长期贷款也开始有所增加,可能与房地产市场活跃有关。

第三阶段(2020-2022,约3年):

快速扩张期,各类贷款均出现明显增长:

- 企业中长期贷款达到多个超过2万亿元的高峰

- 新增家庭中长期贷款在2021年达到约2.5万亿元的历史最高点

- 企业短期贷款和家庭短期贷款也普遍较前期高

第四阶段(2023-2024年7月):

贷款收缩期,图表显示7月份多类贷款出现负值(净偿还):

- 企业短期贷款和家庭短期贷款频繁出现负值

- 即使在正值月份,贷款规模也明显低于前期高点

- 2024年7月呈现全面收缩,所有类型贷款均处于较低水平或负值

分析和预测:

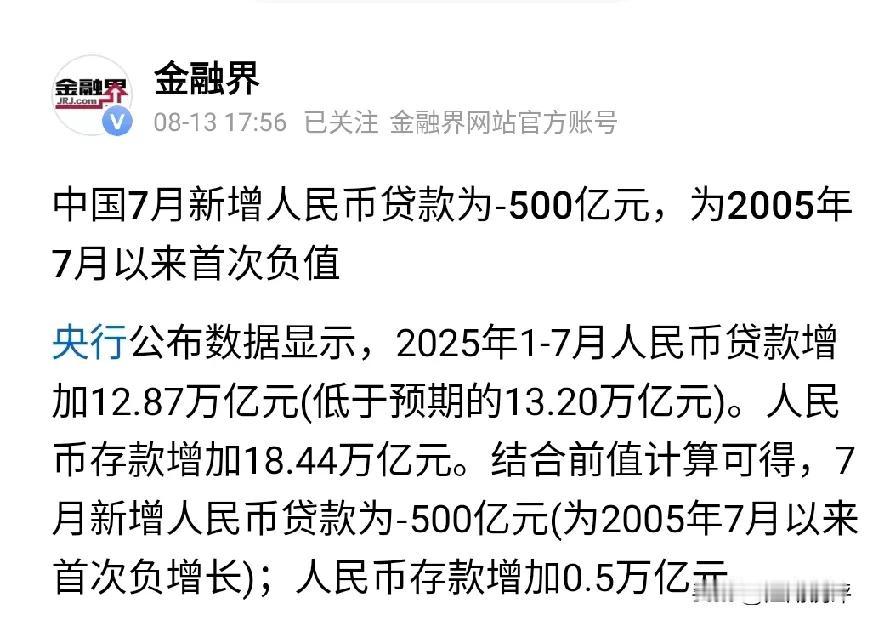

1. 需求疲软信号:7月份借款人净偿还贷款是经济需求疲软的明显信号,表明居民和企业信心不足,投资和消费意愿降低。

2. 经济下行压力:贷款全面收缩表明中国经济面临显著下行压力,尤其是房地产市场持续低迷可能是家庭中长期贷款(主要是房贷)减少的重要原因。

3. 流动性偏好:企业和家庭短期贷款的负增长可能反映了对现金流的保守管理,企业更倾向于去杠杆而非扩大投资。

4. 政策挑战:尽管央行实施了多项宽松政策,但贷款需求仍然疲软,表明传统货币政策工具效果有限,"推绳子"现象明显。

5. 结构性问题:贷款收缩反映的可能不仅是周期性问题,还有结构性挑战,包括人口老龄化、房地产市场调整和经济转型等深层次问题。

6. 预测展望:短期内,贷款需求可能继续保持低迷;中期来看,随着政府可能推出更有力的财政和货币政策组合,贷款增长有望逐步企稳,但回到2020-2022年高增长水平的可能性不大。

7. 政策建议:政府可能需要考虑更直接的财政刺激措施、减税降费政策以及针对实体经济特别是小微企业的定向支持,同时加快推进经济结构转型,培育新的增长点。

这种全面的贷款收缩表明中国经济正处于一个关键转折点,需要政策制定者采取更全面、更有针对性的措施来重振经济信心和活力。