45岁社保已缴25年,可以选择停缴,但需综合考虑三个关键问题: 一、养老金资格已达标,但多缴能多领 根据现行政策,养老金领取需满足“累计缴满15年+达到退休年龄”两个条件。你已缴25年,完全符合资格,退休后每月能领养老金。但养老金遵循“多缴多得”原则: • 基础养老金与缴费年限挂钩,多缴一年可能多领几十元; • 个人账户养老金是每月缴费存入账户的钱,停缴后账户不再累积,未来领取金额会比继续缴的人少。 比如,同样60岁退休,缴25年和缴35年的养老金可能相差1000元以上。 二、医保断缴风险大,需及时补救 社保包含的医保一旦停缴,次月起无法报销任何医疗费用,且连续缴费年限会清零。若你未来10-20年仍需医疗保障,建议: • 转为灵活就业人员医保:携带身份证到社保局办理,单独缴纳职工医保,费用约为职工社保的40%(广州约400元/月),报销比例与在职职工相同; • 参加城乡居民医保:每年缴费380-1000元,报销比例较低(住院约50%-70%),适合预算有限的情况。 三、退休年龄延迟,需重新规划 2025年起,我国实施渐进式延迟退休: • 女性职工:从50岁逐步延迟至55岁(每2个月延迟1个月); • 男性职工:从60岁逐步延迟至63岁(每4个月延迟1个月)。 假设你是女性职工,可能55岁退休,还有10年缴费窗口;若是男性,还有18年。继续缴费能大幅提升养老金水平,例如: • 按广州2023年社平工资11297元计算,继续缴20年(到65岁),养老金可能比停缴多领2000元/月以上。 四、三类人建议继续缴 • 健康状况良好:寿命越长,养老金领取总额越高; • 经济压力小:每月社保支出占收入比例低于20%; • 重视医疗保障:职工医保报销额度更高(广州职工医保年度最高报销67万元,居民医保仅25万元)。 总结:停缴能立即减轻经济压力,但会损失长期收益。建议优先确保医保不断缴,再根据自身健康、经济状况决定是否继续缴养老。若选择停缴,可到社保局打印《养老保险缴费凭证》留档,退休前再办理待遇申领手续。最终决策前,可拨打12333咨询当地最新政策,或用“养老金计算器”测算不同方案的收益差异。 社保政策解读 社保费缴纳 国家社保政策

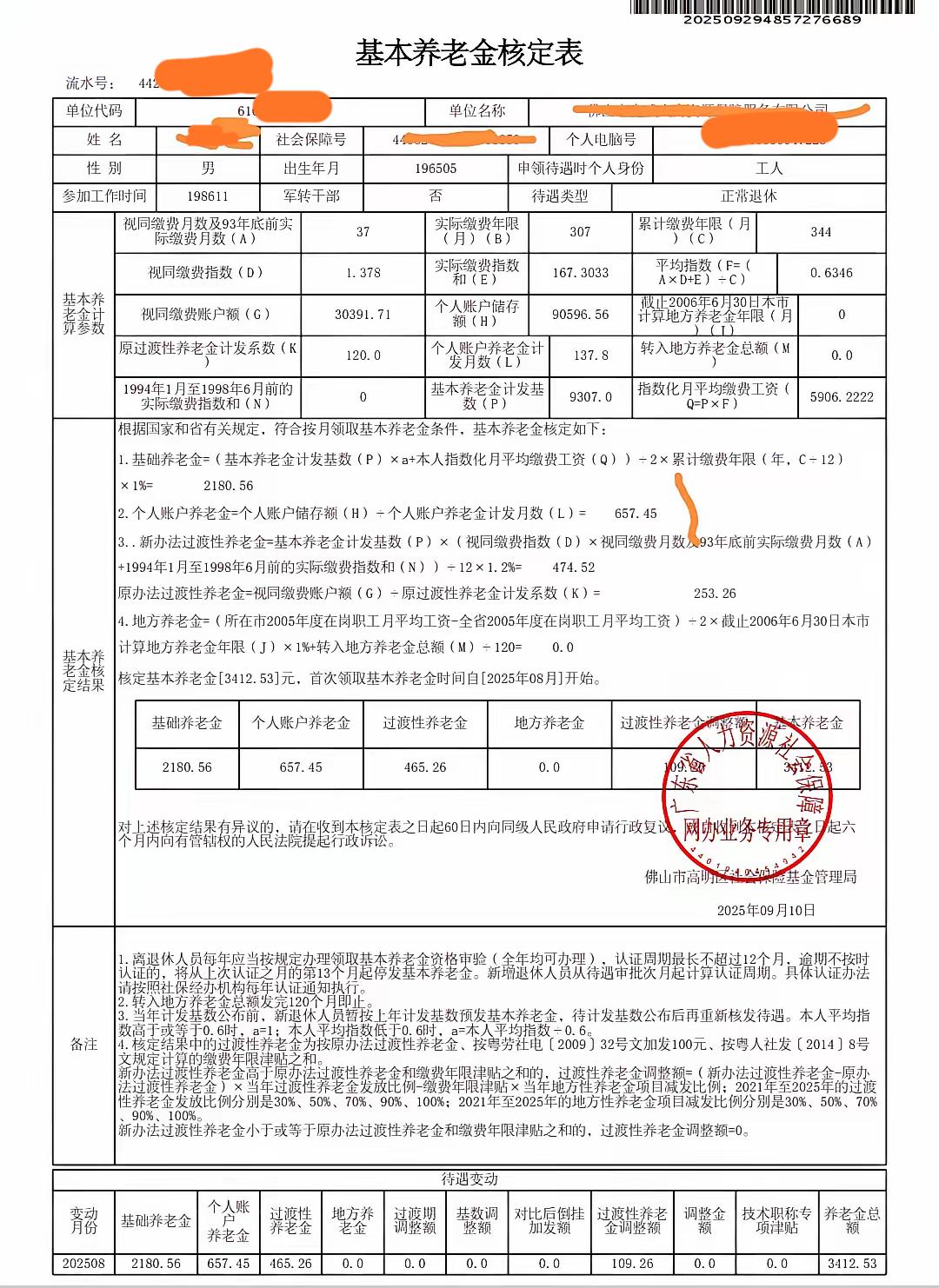

2025年9月29日刚刚打印出来的广东省退休工人基本养老金核定表,2025年8月

【5评论】【9点赞】

可黄可绿

这事我咨询过专业人士,人家给我的建议是,就缴最低档,但尽量增加缴费年限

可黄可绿

我是全部自己缴的

用户17xxx76

够年限也别不交。按现在的算法,有个叫平均缴费系数的东东。假如你交了20年,按1交的。后20年没交,退休时,平均缴费系数,大概0.5左右。很亏,还不如前面不交,后面交。