·

蕞近DeepSeek很火。

我也忍不住上去问了几个问题。

恰巧有人问我,养老怎么安排?

我反手就把这个问题丢给了DeepSeek,它很快就给我输出了12345,n个非常详细实用的行动清单。

蕞后还不忘送我一句话——

养老不能等老了以后再来想,30岁开始和50岁才准备,最终积累的财富可能相差10倍。从今天起,每月存一点,未来就能少几分焦虑。

说起来,我现在确实还没有全力以赴去安排养老,但基本的养老思路是有的,就等着慢慢去实现了。

今天就来分享一下我的养老思路!

·

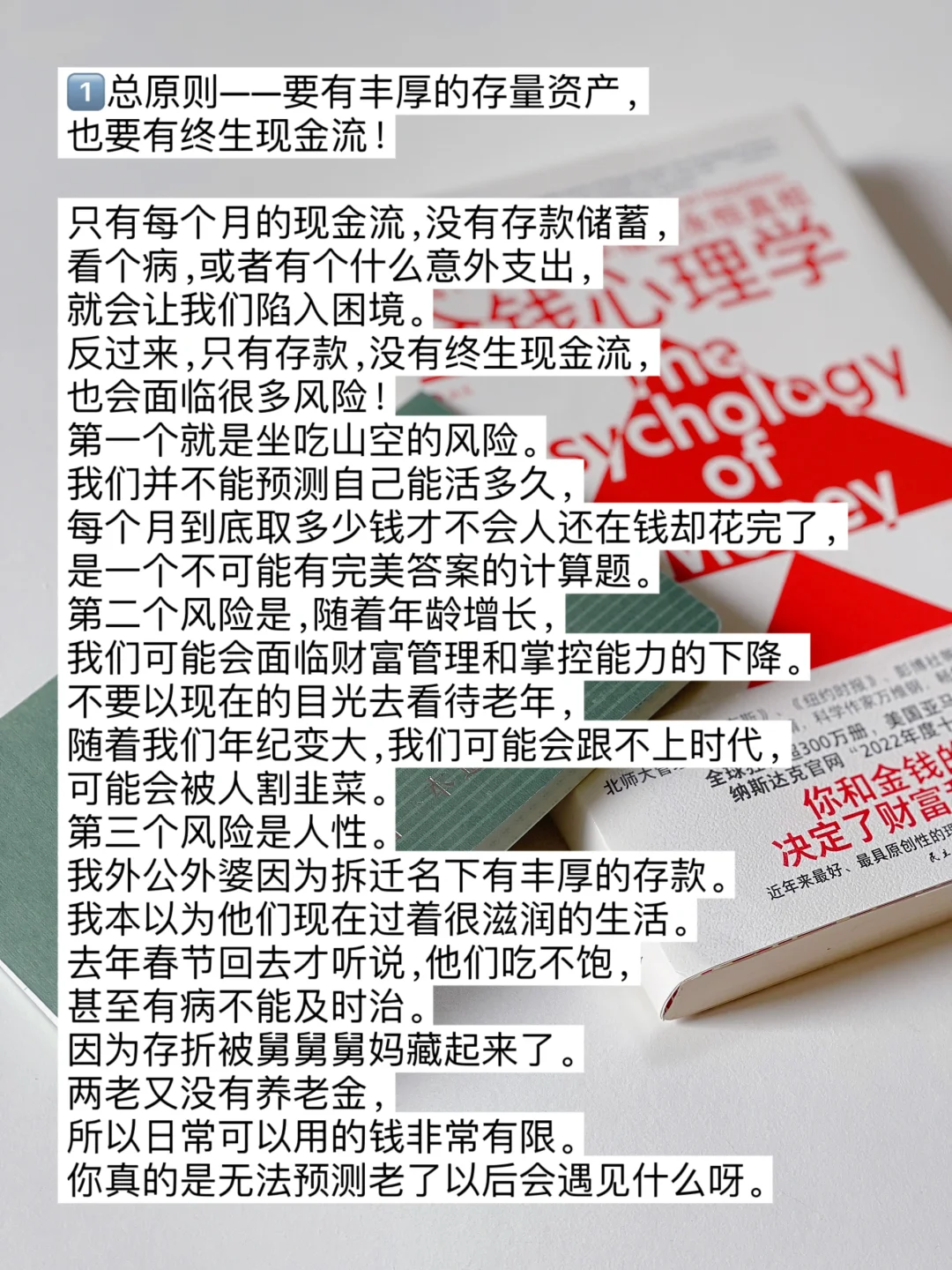

1️⃣总原则——要有丰厚的存量资产,也要有终生现金流!

只有每个月的现金流,没有存款储蓄,看个病,或者有个什么意外支出,就会让我们陷入困境。

反过来,只有存款储蓄,没有终生现金流,也会面临很多风险!

第 一个就是坐吃山空的风险。

第二个风险是,随着年龄增长,我们可能会面临财富管理和掌控能力的下降。

第三个风险是人性。

·

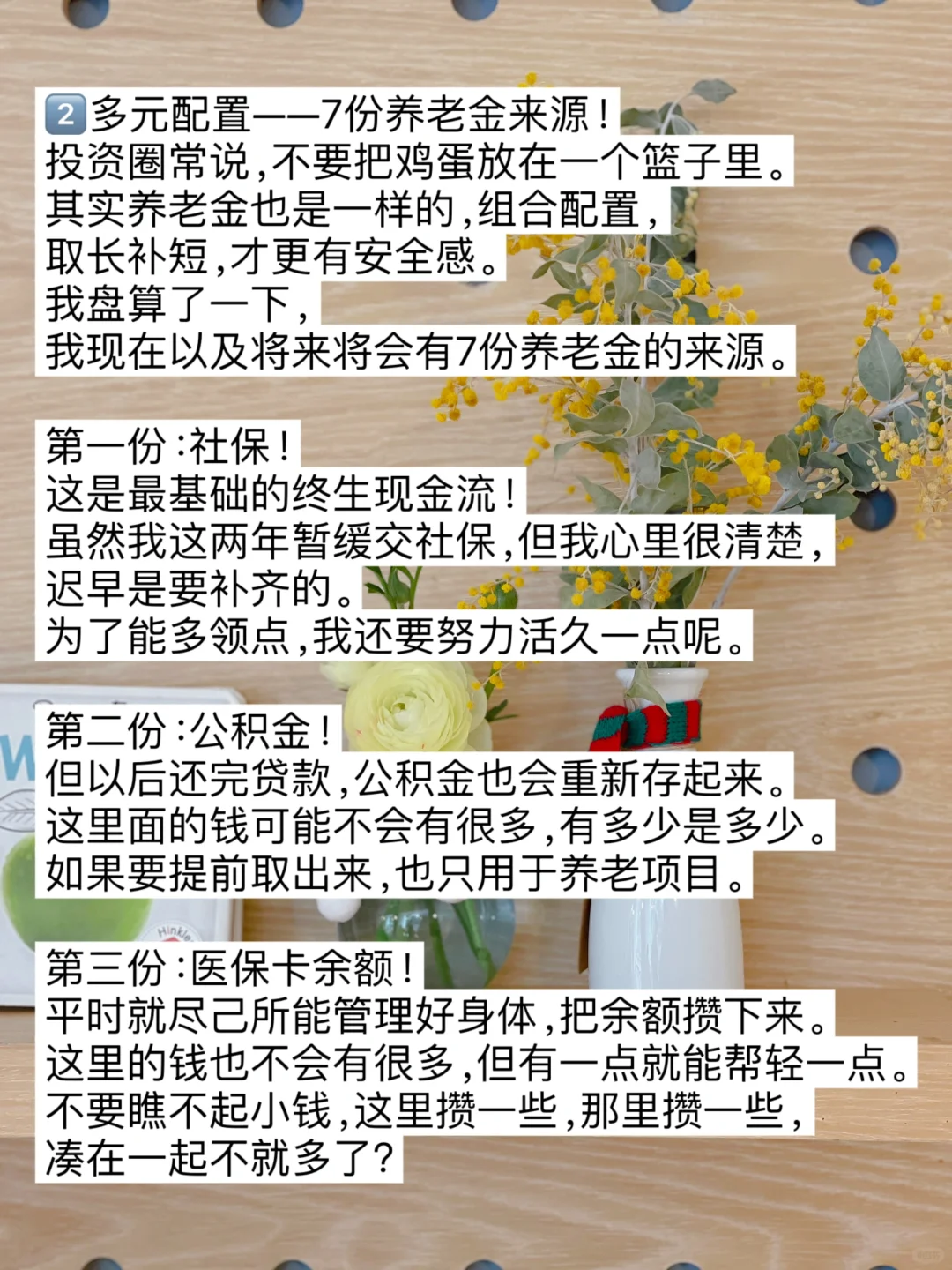

2️⃣多元配置——7份养老金来源!

投zi圈常说,不要把鸡蛋放在一个篮子里。

其实养老金也是一样。

第 一份:社保!

第二份:公积金!

以后还完贷款,公积金也会重新存起来,只用于养老项目。

第三份:医保卡余额!

平时就尽己所能管理好身体,然后把余额攒下来。

·

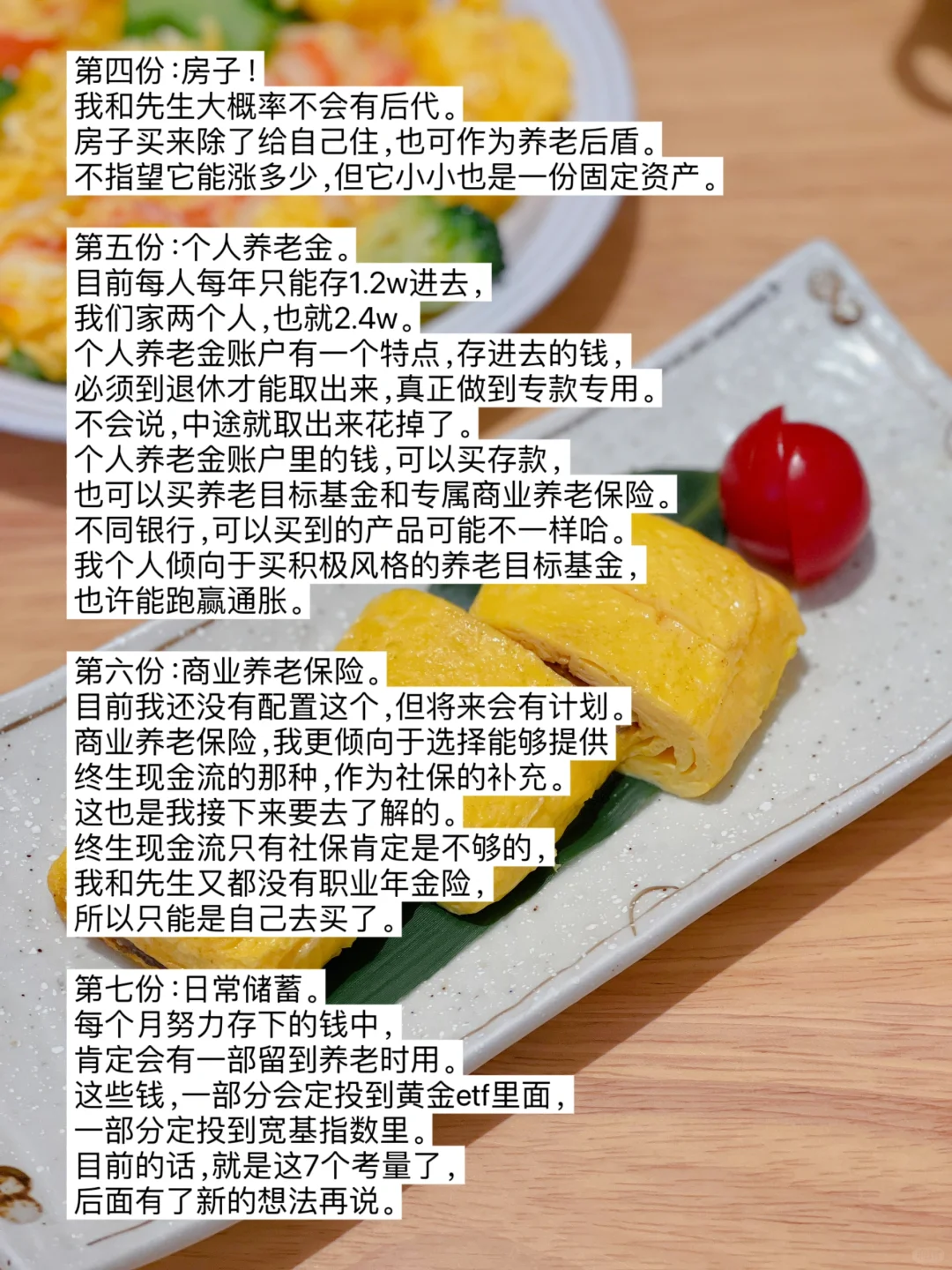

第四份:房子!

不指望它能涨多少,但它小小也是一份固定资产。

第五份:个人养老金。

存进去的钱,必须到退休才能取出来,可以做到专款专用。

不会说,中途就取出来花掉了。

第六份:商业养老保险。

目前我还没有配置这个,但将来会有计划。

第七份:日常的存款储蓄。

每个月努力存下的钱中,肯定会有一部留到养老时用。

·

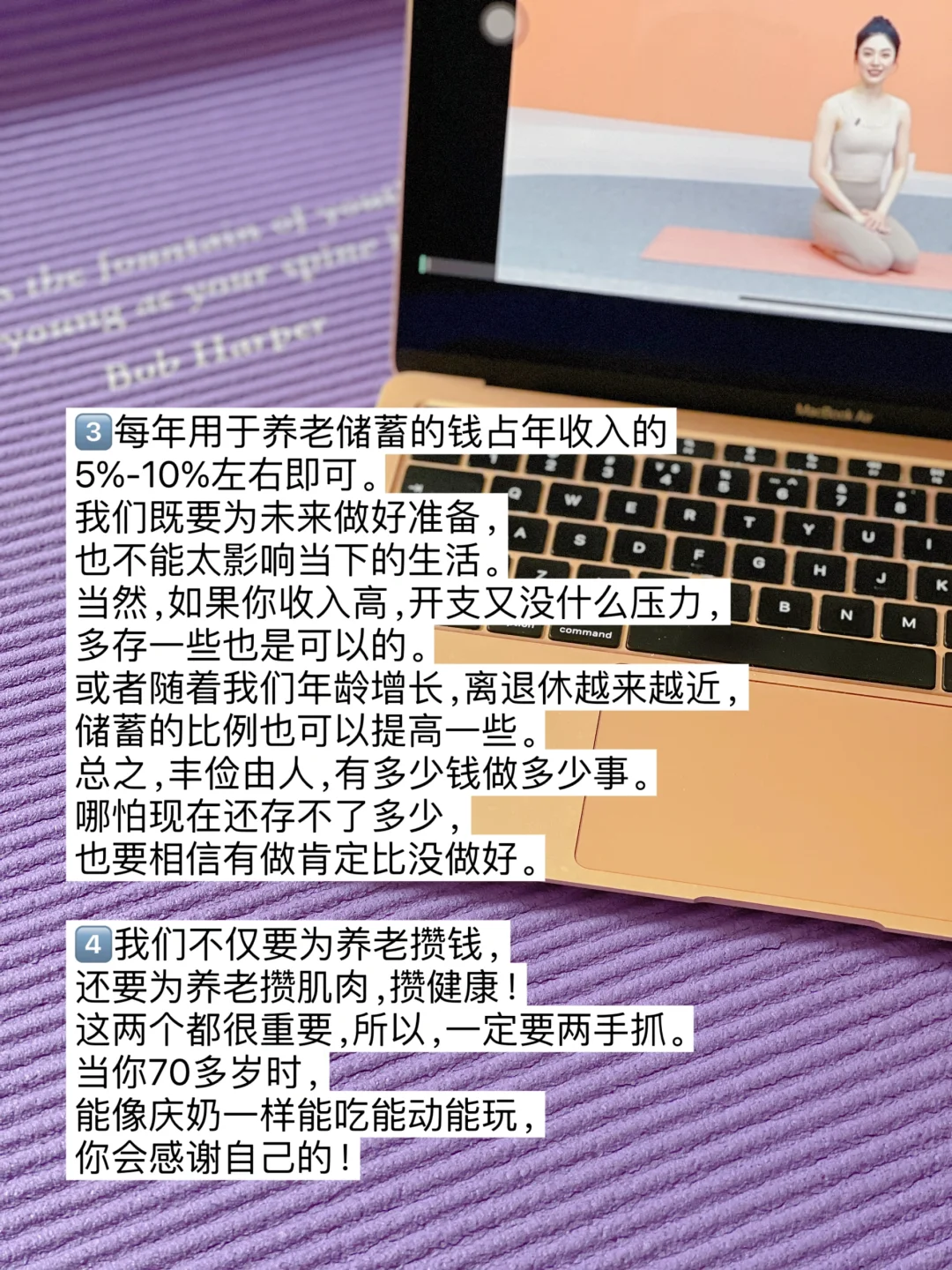

3️⃣每年用于养老储蓄的钱占年收入的5%-10%左右即可。

我们既要为未来做好准备,也不能太影响当下的生活。

当然,如果你收入高,开支又没什么压力,多存一些也是可以的。

或者随着我们年龄增长,离退休越来越近,储蓄的比例也可以提高一些。

·

4️⃣我们不仅要为养老攒钱,还要为养老攒肌肉,攒健康!

这两个都很重要,一定要两手抓。

Super Rich.

做总比不做强

溯独

我感觉你说外公外婆吃不饱,不太可能吧,吃不好倒是有可能。[doge]

创造营头号学渣

真的考虑不要孩子吗?