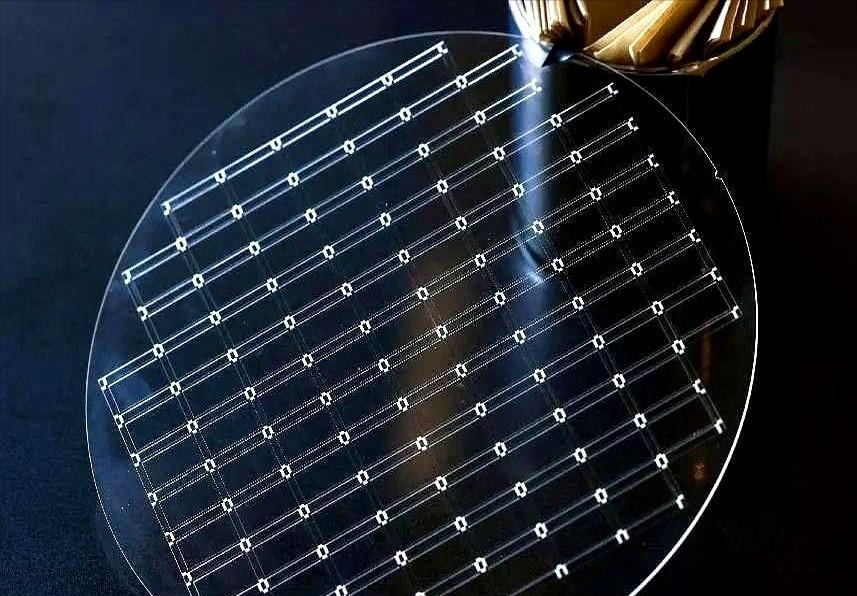

台积电,终于摊牌了。 就在昨天,他们亲口承认,那个支撑着英伟达所有AI芯片的封装技术,已经到头了。用了几十年的硅基板,太小,太贵,像个越来越挤的旧屋子,再也装不下AI的野心。 牌桌上,另一张牌被翻了出来:玻璃。 6月4日,台积电董事长魏哲家在股东会上说了一句话,看似轻描淡写,却在整个半导体行业炸开了锅——公司的CoPoS玻璃基板封装试产线已经建起来了,但技术没有捷径,还要再等2到3年,才能真正把产量拉上去。 这话翻译一下就是:硅基的时代快要结束,玻璃的时代快来了。 先说硅基板为什么撑不住了,英伟达H100那块堪称巨无霸的AI芯片,6颗GPU芯粒已经快到硅中介层的工程天花板了,台积电这些年把CoWoS封装从最开始的1倍光罩面积干到了现在的9.5倍光罩,光刻领域的人都知道这个跨度意味着什么。 但这还不够。英伟达、谷歌、AMD要的不只是9.5倍,他们要的是14倍光罩面积的大芯片,单靠硅,已经塞不下了,而且硅中介层有一个致命硬伤——贵。 它的制造得用到前道的高深宽比刻蚀设备,占封装成本的50%到70%,有些高端芯片封装花的钱比芯片本身还多。 与此同时,英伟达H100的那6颗GPU芯粒堆叠上去以后,硅基板基本被撑到了极限,再想往上加东西,风险越来越大。 玻璃基板为什么是那个破局者?因为它身上有一堆硅基板没有的好东西,玻璃的热膨胀系数跟硅几乎一致,热胀冷缩的时候一起动,不容易翘曲。玻璃的表面极其平整,能做更细的电路、更密的互连。 更关键的是,玻璃通孔的深宽比能做到50比1甚至150比1,远超硅的10比1,这意味着同样面积上可以做的连接数量直接翻了几倍,用行业里的话说,玻璃不是硅的平替,是一次彻底的升维换代。 魏哲家在股东会上给了具体时间表,台积电在台南嘉义已经开始铺CoPoS试产线,目前是小规模中试阶段,先用300毫米的圆形晶圆过渡,后面要换大面板工艺,魏哲家本人说得直白:“新材料封装没有捷径,必须反复测试良率和可靠性,保守估计还要2到3年才能迈入大批量量产阶段。” 这意味着2028年到2029年左右,才能真正见到玻璃基板在台积电的产线上大规模跑起来,现阶段台积电策略很明确:优先扩现有的树脂基板CoWoS产能,先满足当前AI芯片封装那批已经排到明年年底的订单。 现在好戏不只在台积电这边,英特尔比台积电动手更早,2023年就发布了Glass Core方案,要用玻璃替代有机基板的芯层,今年1月英特尔已经拿出了一个搭载玻璃核心基板的Xeon 6服务器处理器实物样品。 英特尔的路线是直接在墨西哥建玻璃基板量产基地,印度那边还投了33亿美元建先进封装玻璃基板工厂,预计年产7万片;苹果也在悄悄测试三星电机做的玻璃基板,打算用在自己的AI服务器芯片上。全球五大厂商全部下场,这场仗已经不是某一家公司的事了,是整个半导体产业链在重塑地基。 不过,玻璃基板的产业化之路还有不少坎要跨,目前玻璃基板的综合成本大概是传统有机基板的2到3倍,因为良率只有75%到85%,而且玻璃易碎,搬运和切割时得用专门的自动化设备,一块玻璃基板在封装过程中稍微磕碰一下就是整批报废。但按产业界的规划,2030年前后如果规模量产能顺利跑起来,成本预计能降40%到60%。 魏哲家在股东会上也说了,除了玻璃基板的突破,台积电2025年的营收搞到了3.8万亿新台币,毛利率将近六成,股价一年涨了一倍半,有股东说自己朋友靠台积电赚了一套房的首付款,魏哲家回应了句很硬气的话:“如果你打算买股票,请继续。” 只能说,这张玻璃牌已经翻上台面,底牌还没彻底亮开,台积电给了两年多的准备时间,够其他玩家慢慢研究怎么跟了。