SpaceX冲击史上最大IPO:这不是一家火箭公司上市,而是马斯克把“太空、AI和算力帝国”一次性推向资本市场

SpaceX这次IPO,真正震撼市场的地方,不只是募资规模刷新纪录,也不只是估值冲上万亿美元级别,而是它把全球资本市场最热的几条主线一次性装进了同一家公司:火箭发射、星链宽带、低轨卫星、人工智能、超级数据中心、太空算力和马斯克个人商业版图。

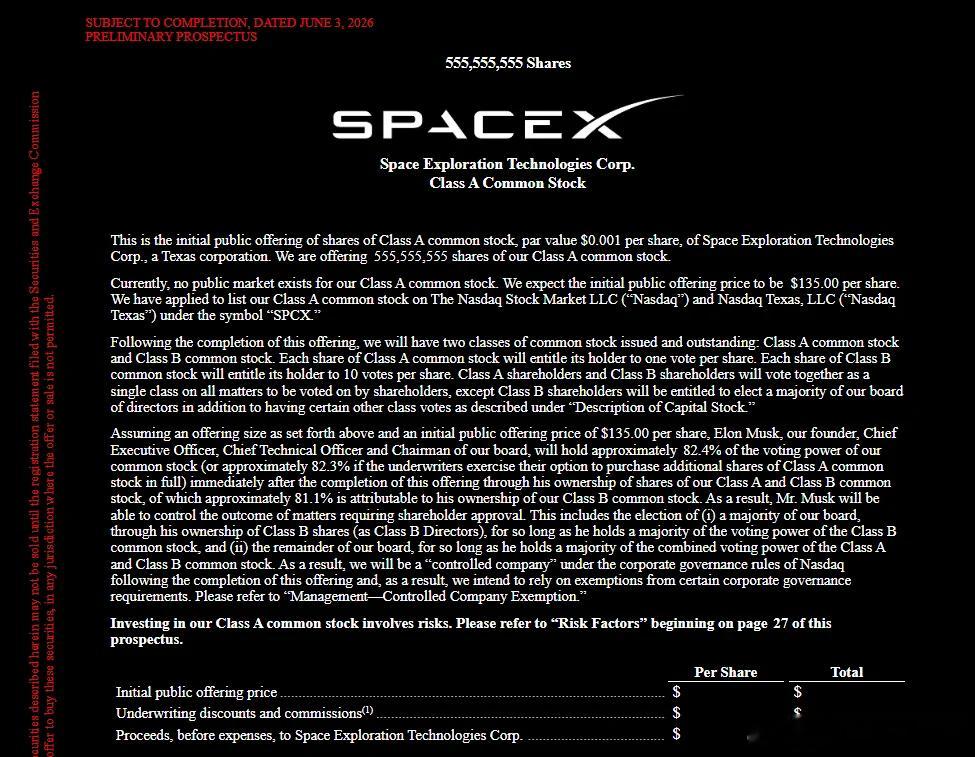

按照公开文件安排,SpaceX计划在纳斯达克挂牌,股票代码为“SPCX”,最终发行价预计于6月11日确定,股票预计6月12日开始交易;以135美元的指示性价格测算,全球发行净募资在不行使超额配售权时约744亿美元,若超额配售权全部行使,净募资约857亿美元。这个体量,已经不是普通科技IPO,而是一次足以改写全球资本市场坐标系的超级融资事件。

这场IPO的核心看点,不在于SpaceX是不是一家伟大的公司,而在于市场到底愿意用多高的价格,为马斯克讲出的“太空重工业+AI基础设施”故事买单。

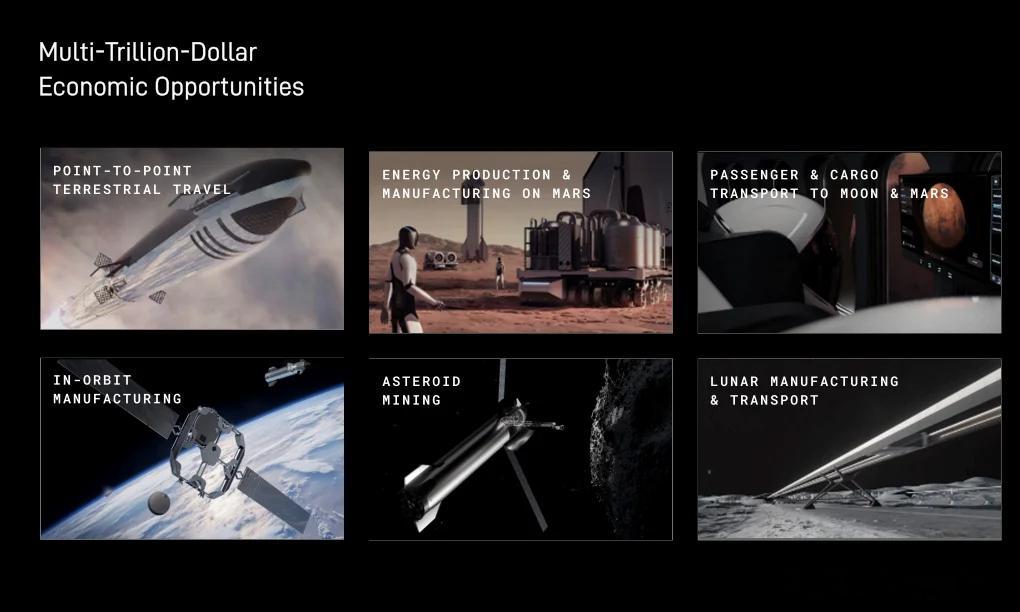

过去很多年,SpaceX在大众心中最鲜明的标签是火箭公司。猎鹰火箭、可回收发射、星舰试验、载人航天,让它成为全球商业航天的象征。但这次走到资本市场面前,SpaceX要讲的已经不只是“把人类送上太空”,而是把自己重新定义成未来数字世界的底层基础设施公司。

这个基础设施有三层。

第一层,是传统意义上的太空运载能力。火箭、发射塔、星舰、政府订单和商业卫星发射,是SpaceX最早建立起来的技术壁垒。它证明了公司有能力用更低成本、更高频率,把载荷送入轨道。

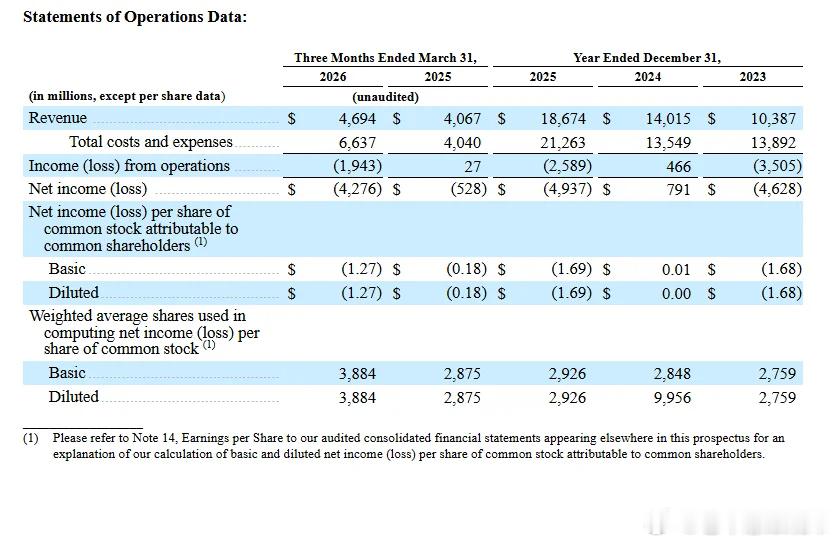

第二层,是星链。星链已经不只是一个卫星互联网项目,而是SpaceX目前最重要的现金流支柱之一。公开报道显示,SpaceX 2025年收入增长至186.7亿美元,但仍录得约49.4亿美元净亏损;这也说明公司一边拥有强劲收入增长,一边仍承受巨额资本开支和研发消耗。

第三层,是AI和算力。这里才是这次IPO最激进、也最有争议的部分。SpaceX不再只是把卫星送上天,而是试图把地面数据中心、AI模型训练、低轨通信网络和未来轨道计算连接起来。换句话说,马斯克想让SpaceX从“太空运输公司”变成“太空版AI基础设施公司”。

这也是它敢于冲击万亿估值的真正原因。

如果SpaceX只是一家火箭发射公司,即便技术再强,估值想象空间也会受到航天市场规模的限制;如果它只是星链运营商,市场会按照卫星宽带和通信公司来定价;但如果它被包装成“星链现金流+AI算力平台+太空数据网络+马斯克生态闭环”,估值逻辑就会被彻底改写。

这就是这场IPO最核心的叙事:SpaceX卖的不是今天的利润,而是未来几十年太空基础设施的入口。

但问题也恰恰在这里。

SpaceX越是宏大,风险也越是复杂。它不是一家轻资产软件公司,而是一台吞噬现金的重工业巨兽。火箭、星舰、发射塔、卫星星座、地面站、数据中心、储能电池、GPU集群,每一项都需要天文级资本开支。资本市场买到的不是一个简单的高增长故事,而是一个持续烧钱、持续融资、持续押注未来技术路线的庞大系统。

星链确实是SpaceX最关键的现金牛。它拥有庞大的用户增长、全球覆盖能力和越来越强的网络效应。但星链也不是没有隐忧。高收入地区用户渗透接近成熟后,公司继续向拉美、亚太、非洲等地区扩张,平均用户收入可能承压。也就是说,用户数量增长并不必然等于利润率持续上升,未来要看规模效应能否抵消价格下行。

太空运载业务则更像是技术护城河,而不是短期利润机器。政府订单和商业发射能提供稳定收入,但星舰计划、重型火箭体系和未来火星叙事,都意味着持续高强度研发投入。对投资者来说,问题不是SpaceX有没有技术能力,而是这套技术能力到底什么时候能转化成稳定、可预测、可分红的财务回报。

AI板块更具争议。

把xAI、X平台和SpaceX放进同一个资本故事里,当然可以抬高想象空间。它意味着马斯克试图把社交数据、AI模型、算力中心、星链网络、太空通信和未来轨道计算全部打通。这个故事极其宏大,甚至可以说是当下美股市场最会调动想象力的资本叙事之一。

但从财务角度看,AI同样意味着巨额亏损、巨额折旧、巨额电力消耗和巨额法律风险。地面算力中心需要GPU、土地、电网、储能、冷却系统和长期用电保障。AI模型训练本身又是一场资本竞赛,今天的领先很可能需要明天更大规模的投入来维持。

所以,SpaceX这次IPO有一个非常鲜明的矛盾:它一边讲述人类未来最激动人心的基础设施故事,一边也暴露出这个故事背后最沉重的现金消耗。

再看公司治理,风险更不能忽视。

SpaceX采用多类别股权结构,马斯克通过高投票权股份保持绝对控制。根据相关报道,SpaceX此次IPO在结构设计上保留了强烈的创始人控制色彩;这意味着普通投资者买到的是公司经济权益,却很难真正分享公司治理权。

这对市场来说并不陌生。硅谷很多科技巨头都采用过类似双重股权设计,用来保证创始人长期战略不被短期股东干扰。问题在于,SpaceX不是普通互联网公司,它牵涉航天、国防、通信、AI、能源、数据中心以及马斯克旗下多家公司之间的业务往来。一旦关联交易规模巨大,治理结构又高度集中,外部股东就很难判断:某些交易到底是在为SpaceX创造价值,还是在为马斯克整个商业帝国进行资源调配。

这也是做空机构和法律诉讼未来最可能盯住的地方。

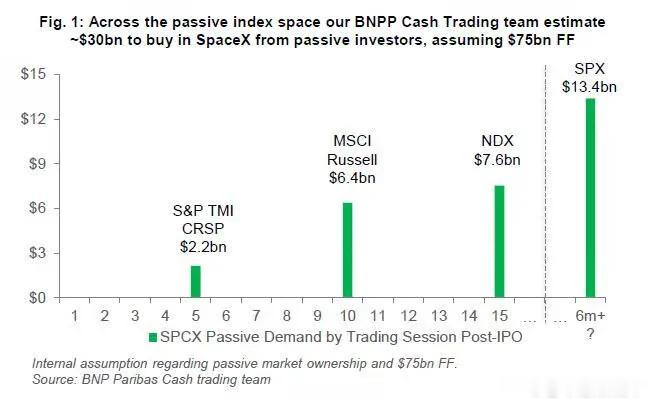

还有一个短期交易层面的变量,就是指数纳入。

这次SpaceX发行体量巨大,但初始自由流通盘比例并不高。一旦纳斯达克100等指数快速纳入,就可能迫使被动基金在短时间内买入股票,形成技术性买盘。公开文件显示,SpaceX路演从6月4日开始,最终价格将于6月11日确定,6月12日开始交易;市场对其上市后的被动资金配置预期非常敏感。

但标普500并没有为SpaceX打开快速通道。相关报道显示,标普全球明确维持主要指数纳入规则,新上市公司仍需满足交易时间、盈利能力和可投资权重等条件;由于SpaceX 2025年仍是GAAP亏损状态,它无法迅速进入标普500。

这件事很关键。

如果SpaceX能够快速进入标普500,那么全球规模庞大的标普500被动基金将被迫配置,上市初期可能形成更猛烈的买盘。但标普维持规则,等于给这场狂热踩了一脚刹车。纳斯达克方向可能有买盘支持,但标普500不会立刻提供更大的被动资金洪流。

因此,SpaceX上市初期的行情,很可能会呈现一种非常特殊的结构:一方面,品牌光环、稀缺资产、低流通盘和纳指相关买盘可能制造强烈追逐;另一方面,估值过高、亏损压力、锁定期释放、法律风险和科技股抽血效应,又可能随时引发剧烈波动。

这不是普通IPO的波动,而是万亿美元资产进入二级市场时,对整个科技板块流动性的压力测试。

如果大量资金为了追逐SpaceX而卖出英伟达、半导体ETF、AI软件股或其他高估值科技股,那么SpaceX的上市就不仅是它自己的交易事件,也可能变成一次美股科技板块内部的资金再分配。简单说,SpaceX越火,其他科技资产越可能被抽血。

这就是为什么这场IPO不能只看成“马斯克又造了一个资本神话”。

它更像是美股AI牛市进入后半段之后,资本市场对下一代叙事的重新寻找。过去几年,市场押注的是芯片、云计算、大模型和软件应用;而SpaceX试图把叙事从“云端算法”推向“物理世界的AI基础设施”。它告诉投资者:未来真正的AI竞争,不只在模型参数和芯片性能,更在电力、轨道、通信、数据中心、卫星网络和重工业制造能力。

这个方向非常宏大,也非常危险。

宏大在于,SpaceX确实可能成为人类下一代基础设施公司的代表。它如果成功,星链会成为全球通信网络的一部分,星舰会改变太空运输成本,轨道计算可能打开新的算力边界,AI和太空网络结合会创造完全不同的产业形态。

危险在于,资本市场可能提前把几十年后的未来,一次性买进今天的价格里。

万亿估值最怕的不是没有梦想,而是梦想太贵。对于一家仍在亏损、仍在高强度投入、仍面临治理争议和法律暗礁的公司来说,上市后的每一次财报、每一次发射事故、每一次监管变化、每一次关联交易争议,都可能被市场重新定价。

所以,SpaceX这次IPO的本质,不是简单的“史上最大IPO”,而是一场关于未来基础设施定价权的豪赌。

它把马斯克过去二十多年积累的航天神话、星链网络、AI野心和资本市场想象力全部压缩进一个股票代码里。投资者买入SPCX,买到的不只是火箭,也不是单纯的卫星宽带,而是押注马斯克能把太空、能源、通信和AI重新打包成一个新的工业时代入口。

这场IPO注定会载入金融史。

但它到底会成为下一个伟大科技周期的开端,还是成为资本市场过度迷恋宏大叙事的高峰,答案不会在上市第一天揭晓。真正的考验,要等到潮水退去之后:星链能否持续赚钱,星舰能否降低成本,AI板块能否停止烧钱,关联交易能否经得起审视,马斯克的个人控制能否真正转化为长期股东回报。

SpaceX把人类的想象力送上太空,也把资本市场的风险偏好推到了一个前所未有的高度。

这场万亿级IPO,最震撼的不是它能募多少钱,而是它让全世界重新面对一个问题:当未来足够宏大时,今天的价格到底应该付到多贵?