中京电子算力PCB批量供货对营收增长的贡献目前尚处于初期阶段,但已显现出明确的业务转型方向和增长潜力。

一、算力PCB业务现状与贡献1. 业务布局已落地 中京电子已实现400G光模块PCB的批量供货,并配套应用于AI服务器、GPU加速卡、存储模组等算力基础设施领域。公司珠海基地已突破高速混压、分段金手指等关键技术,产品进入主流算力供应链。

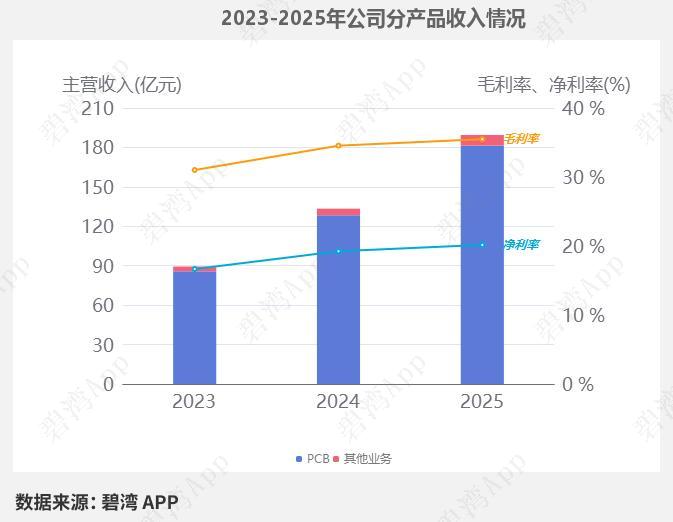

2. 营收占比仍较低 尽管算力PCB业务技术突破显著,但根据2025年年报,公司刚性电路板(含HDI板)营收为20.73亿元,占总营收66.02%,其中明确归属于算力领域的收入占比尚未单独披露,且公司公告指出“高阶HDI、先进封装等业务尚处拓展期,相关产品营收占比不足10%”[13]。因此,算力PCB对当前营收的直接贡献仍有限。

3. 增长驱动来自结构优化 2025年公司营收同比增长7.11%至31.41亿元,主要得益于产品结构优化,高阶HDI和高多层板占比提升,带动毛利率从2024年的15.78%提升至16.94%[12]。算力PCB作为高阶产品的重要组成部分,是推动毛利率改善和营收增长的关键因素之一。

二、未来增长潜力与产能支撑1. 产能扩张明确 公司正推进不超过7亿元的定增计划,用于珠海富山高端PCB基地建设和泰国基地投产,聚焦高端HDI产能扩充,以承接光模块、AI服务器等算力领域增量订单。泰国基地预计2026年二季度试运营,将进一步提升外销能力[12]。

2. 技术储备持续增强 公司已量产18层任意阶HDI、30层高频高速板,适配AI服务器与高端消费电子需求,并进入800G光模块客户合作研发阶段。技术能力的提升为未来算力PCB收入占比提升奠定基础。

三、结论中京电子算力PCB业务目前对营收的直接贡献尚不足10%,但已成为公司扭亏为盈和毛利率提升的核心驱动力之一。随着高端产能释放和客户认证深化,预计未来2-3年该业务对营收增长的贡献将显著提升,成为公司从传统PCB厂商向高端算力PCB供应商转型的关键引擎。风险提示:以上分析基于公开资讯与历史数据,仅供参考,不构成投资建议。其中溯源编号为黄色的部分引用自社区内容,请仔细甄别。市场有风险,投资需谨慎,建议结合自身风险承受能力,理性决策。