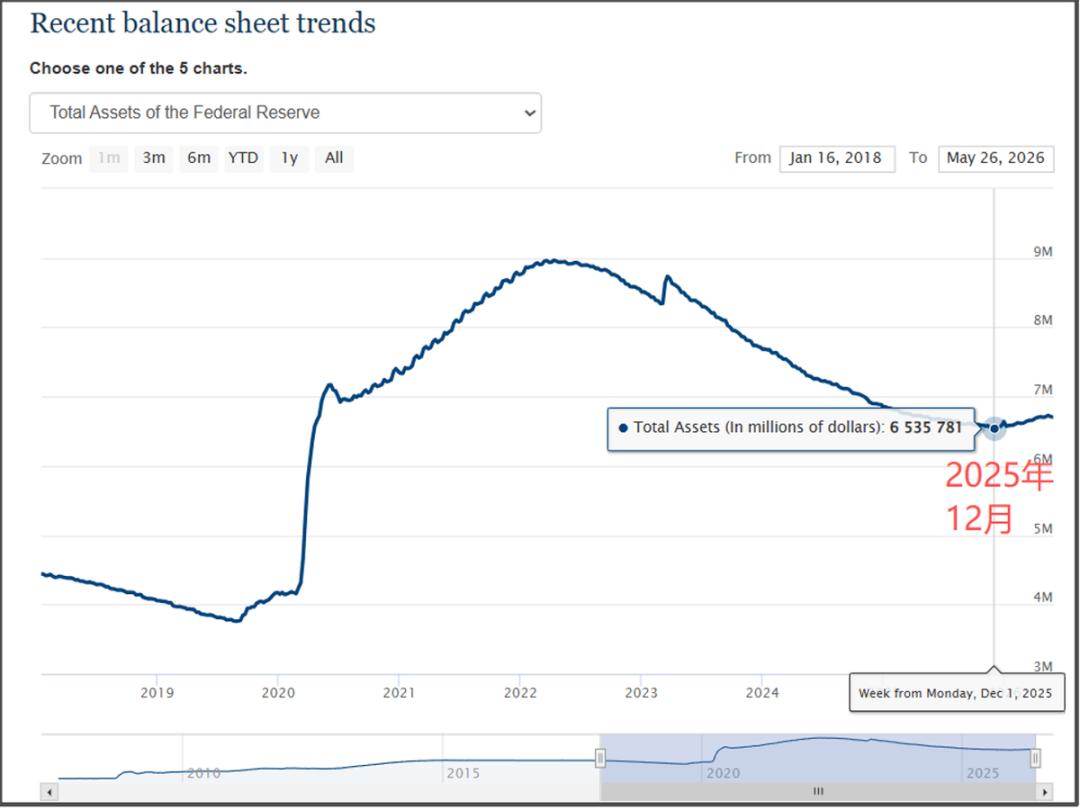

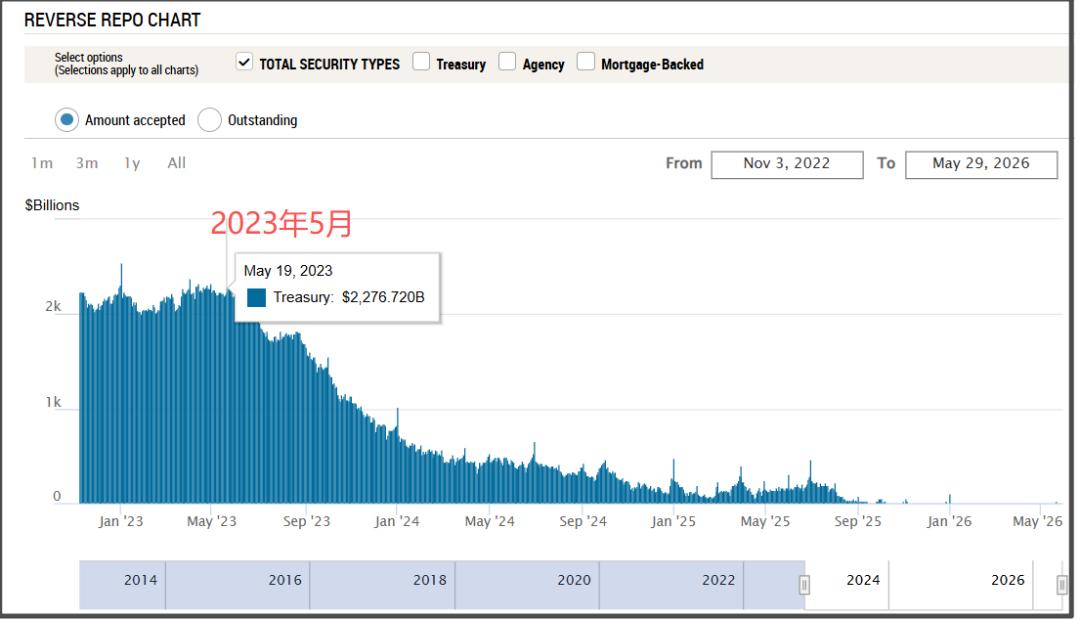

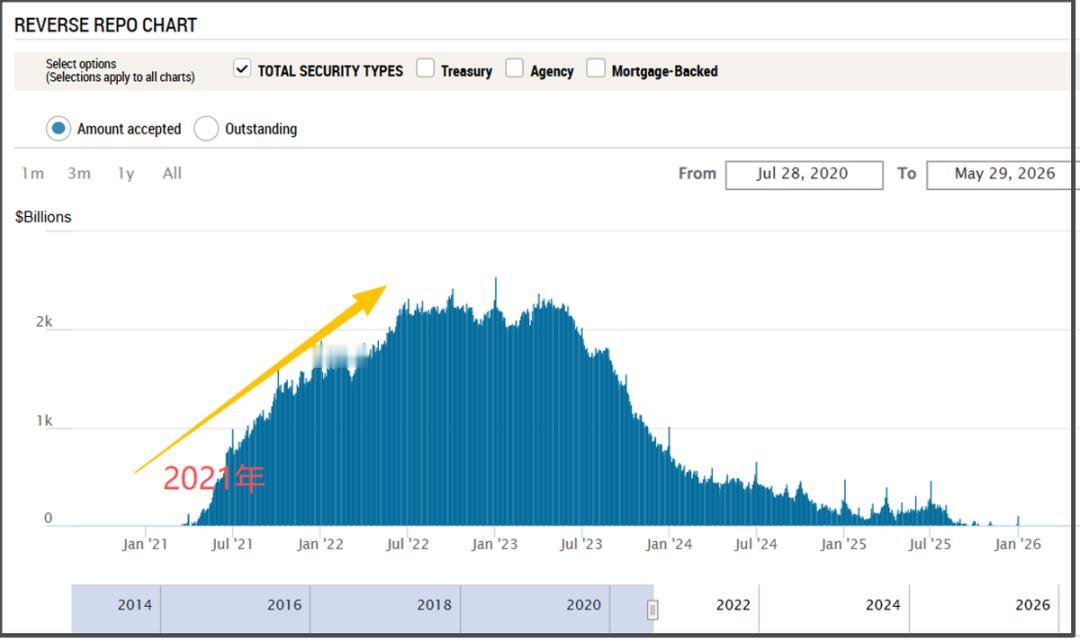

沃什在4月的参议院听证会上,明确表露了“缩表与降息”双线并行的核心政策主张:在资产负债表层面,他明确反对将量化宽松(QE)常态化,主张渐进有序地压缩美联储资产表规模,退出类财政职责,使其回归货币政策本位;在利率层面,尽管未作明确承诺,但其表述已显现出降息的倾向。 这验证了我在今年1月的预判。 所以,过去这一个月,国际上很多大投行的金融分析师也开始分析沃什会采取降息+缩表的政策。 其实沃什会采取降息+缩表的主张并不奇怪,因为美联储在2024年9月-2025年12月,整体就一直采取降息+缩表的策略。 利率从5.5%,一路降低到3.75%; 同时美联储资产负债表则一直在缩减,直到2025年12月才停止缩表。 但沃什想要继续执行降息+缩表策略,将面临新的难题。 首先,2023年初,硅谷银行破产后,美联储一度临时扩表。 随后,美联储能持续大幅缩表3年的时间,一个重要原因,是因为当时有美联储逆回购这个大血包输血。 但是从2023年5月开始,美联储逆回购就从2.5万亿美元的峰值开始迅速下降。 美联储逆回购,跟我们的逆回购是相反的。 美联储逆回购是金融机构存在美联储的钱,美联储逆回购下降,就是钱从美联储账户上释放到金融市场里,就变成是给市场输血。 这里,我们需要了解美联储逆回购峰值的2.5万亿美元资金是怎么来的。 2020年疫情危机爆发,美联储为了救市,启用了无限印钞,在短短一年时间里,就将资产负债表从4.2万亿美元,急剧膨胀到8.9万亿美元。 这个过程里,美联储是肯定超发了很多货币。 这些超发的货币,是2021年大通胀的其中一个主要因素。 于是,2022年,美联储为了控制通胀,就开始激进加息,把利率一口气从0利率,加息到5.25%-5.5%利率。 大幅上升的利率,让金融机构开始把大量闲置资金存在了美联储逆回购账户上。 所以,美联储逆回购的钱,本质上就是市场上过于充裕的流动性,没地方去了,只能先存在美联储逆回购账上吃无风险的稳定利息,这些存在美联储逆回购的资金,其中大部分是货币基金,专门吃无风险的收益。