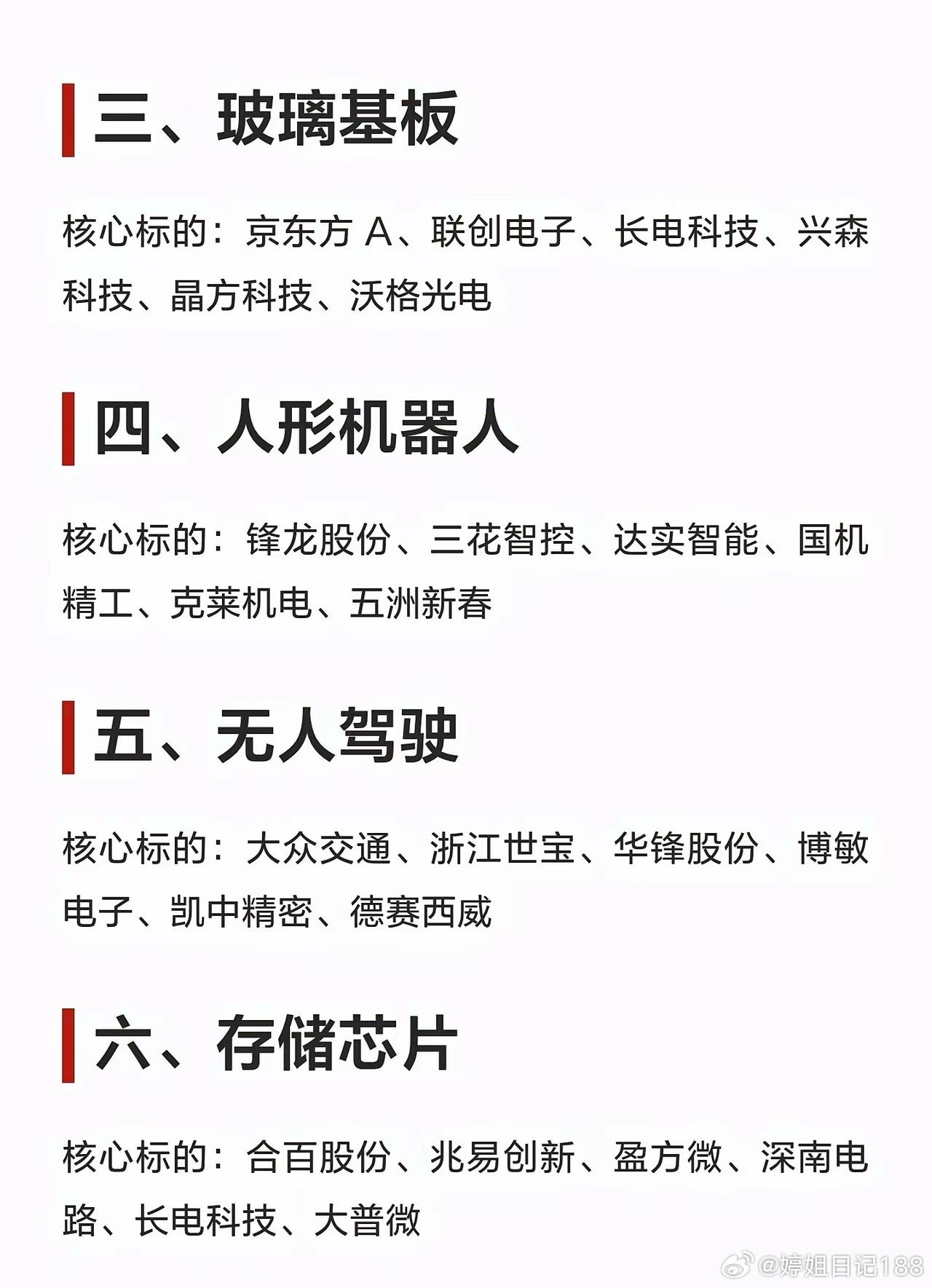

复刻东山精密成长路径,3只高确定性转型标的 东山精密从传统制造转型为PCB+光模块双龙头,核心逻辑为传统主业打底,结合并购、自研切入高景气赛道。依照转型确定性、现金流安全度、市值弹性、资金关注度的优先级,筛选出三只处于转型初期的对标标的。 第一梯队:最优对标(确定性最高) 1. 弘信电子 对标相似度:★★★★★ 传统FPC主业增长乏力,公司通过自研与外延拓展,发力AI服务器、算力、光通信领域,高度复刻东山精密转型路线,目前正处在转型兑现初期。2025年前三季度算力业务收入占比达42.88%,同时发行2亿元科创债,还签署128亿元绿色算力基础设施投资协议。个股筹码逐步集中,贴合算力主线,股价弹性突出。风险方面,短期研发支出偏高,业绩存在波动。 2. 胜蓝股份 对标相似度:★★★★☆ 消费电子连接器主业增长见顶,公司重点布局AI服务器连接器、车载高压连接器两大热门赛道。企业扩张意愿积极,现金流表现稳健,无大额负债压力。公司股本偏小、估值偏低,机构已开始逐步建仓,兼具安全边际与上涨空间。 第二梯队:次优对标(中期布局) 3. 长盈精密 对标相似度:★★★☆ 消费电子结构件业务基本盘稳固,公司同步布局机器人、车载产品、算力散热三大方向,具备持续转型的资金实力,目前相关业务已进入订单落地阶段。2025年1至8月机器人业务交付额超8000万元,同比大增700%;800G/1.6Tbps液冷产品已批量供货谷歌,上半年新能源业务营收29.39亿元,同比增长37%。北向资金持续增持,筹码趋于集中,静待业绩拐点到来。 优先级排序 弘信电子>胜蓝股份>长盈精密 风险提示:以上为个人研究观点,基于公开信息整理,不构成投资建议。股市有风险,投资需谨慎。

离谱!业绩吊打半仓鼎泰高科,估值仅1/27!博云新材被市场彻底错杀!2026年一

【1评论】【5点赞】