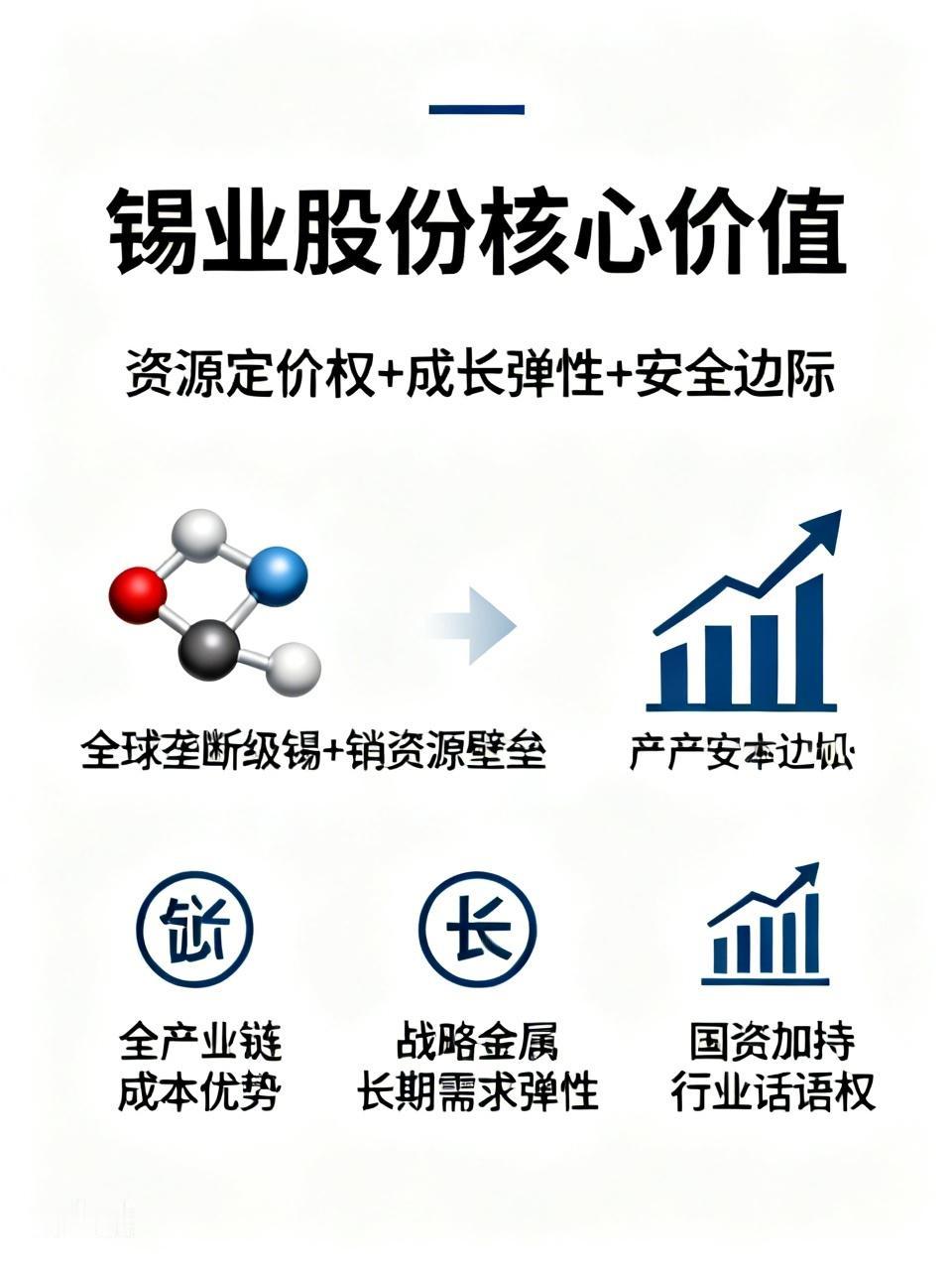

锡业股份的核心价值,在于全球垄断级的锡+铟资源壁垒、全产业链成本优势、战略金属的长期需求弹性、以及国资加持的行业话语权,构成“资源定价权+成长弹性+安全边际”的稀缺组合。 一、全球顶尖的资源壁垒(核心护城河) - 锡资源:保有储量62.62万吨(全球约15%、国内约47%),2025年全球市占率27.16%,连续20年全球第一;个旧“世界锡都”高品位矿带,自给率85%+。 - 铟资源(战略级):保有储量4701吨(全球72.7%),2025年产铟119吨,全球绝对龙头;铟是ITO靶材、HJT光伏、AI光模块关键材料,被多国列为关键矿产。 - 储采比高:静态可采约20年,动态(年均增储)可达62年,叠加亿吨级尾矿再利用,实际可采82年+。 二、全产业链+成本优势(强竞争力) - 唯一全覆盖:探—采—选—冶—深加工—贸易一体化,锡冶炼产能8万吨/年(全球第一),锡材4.3万吨/年、锡化工2.71万吨/年。 - 成本低10–15%:自产锡完全成本约15.1万元/吨(2024年),显著低于行业平均;高纯锡(4N级)、高纯铟(6N–7N级)技术领先,毛利率30%+。 - 标准制定者:主导141项国家/行业标准,掌握行业规则话语权。 三、战略金属的高成长弹性(价值放大器) - 锡:电子焊料(PCB、半导体)、光伏焊带、新能源电池需求稳健,供应端印尼、缅甸政策收紧,紧平衡常态,价格易涨难跌。 - 铟:AI光模块、光伏HJT、Mini LED、柔性显示爆发,需求高增;全球供给高度集中(锡业占70%+),量价齐升空间大。 - 铜锌伴生:华联锌铟等矿山贡献稳定现金流,平滑周期波动。 四、国资背景+股东回报(安全边际) - 实控人云南省国资委:资源获取、扩产、政策支持优势明显,抗风险能力强。 - 高分红:2025年分红5.92亿元,占归母净利润30.13%,现金流扎实。 核心价值一句话总结 全球锡铟双寡头+全产业链低成本+战略金属高弹性+国资安全边际,是电子/新能源时代的“资源+成长”稀缺标的。