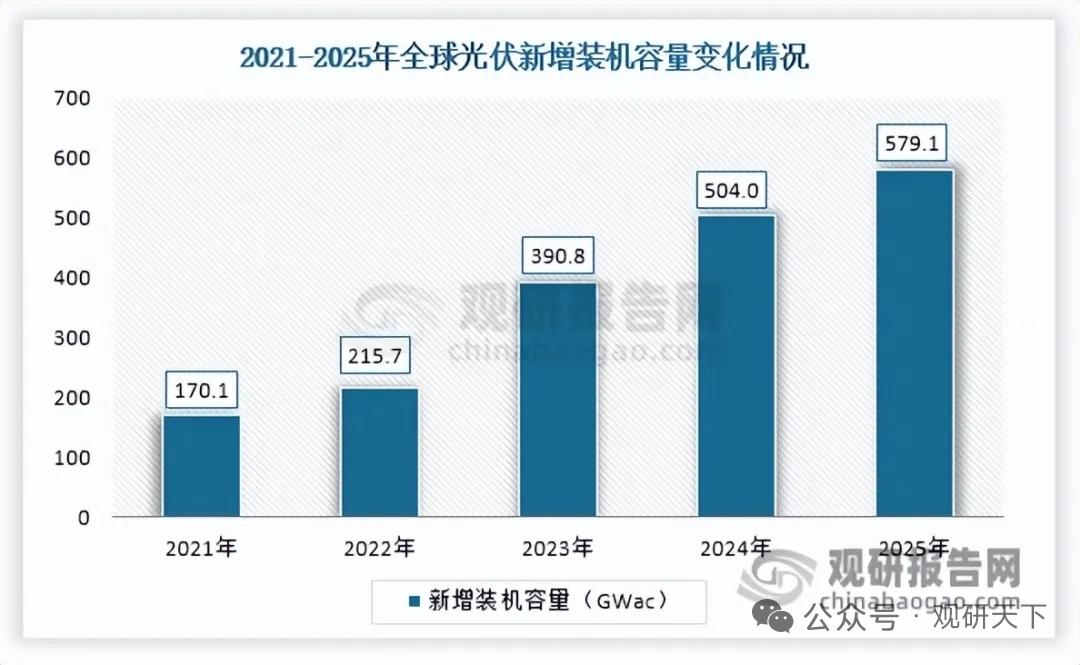

领跑全球!中国光伏逆变器实力登顶,龙头企业优势凸显 全球光伏产业高速扩容,直接带动光伏逆变器需求持续爆发。目前我国光伏逆变器产业稳居全球龙头地位,头部企业市占率遥遥领先,同时上游核心器件加速国产替代,行业发展韧性不断增强。 全球光伏装机量连年大增,2021至2025年全球光伏新增装机从170.1GWac增至579.1GWac,年均复合增长率35.84%。光伏逆变器作为光伏发电系统核心设备,出货量同步走高,2025年全球出货量达到682.1GWac,五年间年均增速34.18%。中国是全球最大光伏市场,2025年国内新增装机占比超五成,也成为逆变器最大出货地,出货量全球占比达52.5%。 产业链方面,IGBT是逆变器关键功率器件,此前长期依赖海外厂商。近几年国内企业加快技术攻关,IGBT自给率从2020年18%提升至2024年30%以上,逐步补齐供应链短板,助力行业降本增效。 海外市场成为国内厂商重要增长阵地,多家企业完成全球化布局。2025年中国企业包揽全球逆变器出货前五名,合计市占率63.9%。 阳光电源 全球市占率25.2%,位列行业第一。布局7大研发中心、4大制造基地,海外产能达50GW,产品销往百余个国家,还将在欧洲新建工厂,进一步强化海外产能布局。 华为 全球市占率24.8%,位居第二。业务重点布局欧洲、非洲等海外区域,品牌与产品竞争力强劲,稳居全球第一梯队。 古瑞瓦特 在多国设立营销服务网点,业务覆盖180多个国家和地区,海外渠道布局完善。 锦浪科技 市场覆盖全球各大洲,在欧洲、东南亚、拉美等地搭建销售服务机构,持续拓宽海外版图。 固德威 在十余个国家设立子公司与服务站点,海外市场布局深入,全球化运营能力突出。 从产品类型来看,组串式、集中式逆变器占据市场主流。组串式逆变器适配场景广泛、安装灵活,2024年国内市占率约80%;集中式逆变器功率大、成本低,多用于大型地面电站;微型逆变器则主打户用及小型商用场景。 全球能源转型持续推进,光伏行业长期增长确定性较强。国内逆变器企业凭借技术、产能、渠道优势持续巩固全球地位,叠加上游核心部件国产替代提速,行业整体发展潜力充足。 以上信息仅供参考,不构成投资建议。