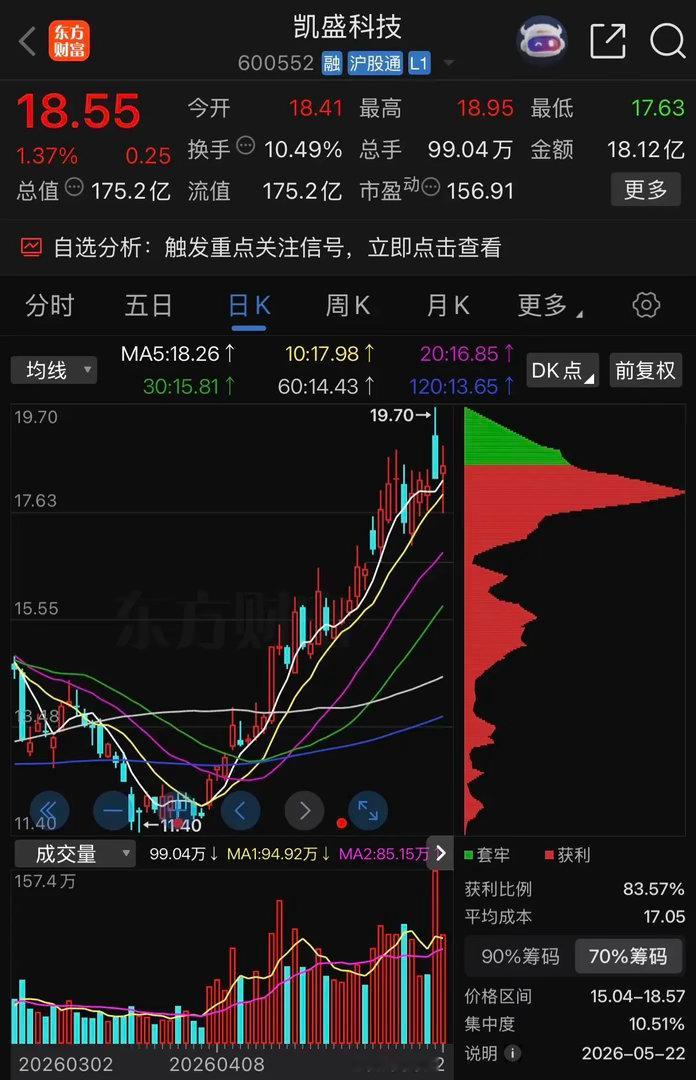

一天聚焦一家上市公司:凯盛科技(600552)核心总结: 凯盛科技是国内唯一覆盖“高强玻璃—极薄薄化—高精度后加工”全产业链的UTG龙头,产品已批量用于折叠屏手机和商业航天柔性太阳翼,兼具消费电子与商业航天双重成长逻辑,在玻璃材料加工领域具备"国内唯一"的属性。但公司当前的主要概念炒作方向——TGV玻璃基板先进封装,尚处研发阶段,未实现产业化,与沃格光电已进入样品送样验证阶段存在代际差距。公司目前估值隐含的TGV预期与其实际进展严重不匹配,需警惕概念炒作风险。

1)核心业务与核心产品公司拥有电子信息显示和新材料两大业务板块。显示材料业务主要包括超薄电子玻璃、UTG(超薄柔性玻璃)、ITO导电膜玻璃、柔性触控、面板减薄、显示触控一体化模组,拥有较为完整的显示产业链。ITO导电膜玻璃是电子信息产业的基础材料,广泛应用于光电平板显示行业、计算器、移动电话和各种光学领域。

UTG是公司的核心战略产品。公司是国内唯一覆盖"高强玻璃—极薄薄化—高精度后加工"全国产化全产业链的企业,产品厚度可达30微米。UTG二期产能规划为1700万片/年,达产后有望成为业绩增长的重要驱动力。主要终端客户包括华为(折叠屏手机,公司被市场认为是华为UTG项目独家供应商)、红旗汽车(车载卷轴屏)以及商业航天领域(卫星柔性太阳翼)。

新材料业务主要立足锆系产品,扩大硅系、钛系产品,应用领域从传统陶瓷向芯片、集成电路封装等高附加值电子材料转型升级。

2)核心竞争力及护城河(产业链稀缺性)

公司的护城河集中在UTG领域的全产业链自主可控能力。公司是国内唯一实现"高强玻璃—极薄薄化—高精度后加工"全流程自主生产的企业,30μm产品弯折寿命超40万次,处于行业领先水平。公司在显示材料领域深耕多年,是国内少数掌握从ITO导电膜玻璃到UTG完整工艺的企业。

国金证券首次覆盖时明确给出了“公司是国内唯一全产业链UTG布局上市企业、且正在逐步拓展TGV玻璃基板业务,稀缺性较强可给予一定估值溢价”的评价,给予“买入”评级和20.1元目标价。

值得注意的是,公司近期多次发布澄清公告,明确表示"没有特种玻璃相关业务",并澄清目前没有光刻胶玻璃相关研发,建议投资者在概念炒作中保持理性

业绩定性判断:公司主营业务稳健增长,盈利能力持续修复,扣非净利润连续改善,经营性现金流充裕,属于稳健成长型标的。

3)国内AI技术趋势及头部订单情况

凯盛科技与AI算力主题的相关性,是当前市场炒作的核心焦点,需理性区分其实际进展与市场预期:

TGV玻璃技术尚处早期研发阶段,与沃格光电存在代际差距。 公司明确表示:"公司TGV玻璃技术尚处于研发攻关阶段,有制备出相关样品并与下游客户持续开展产品测试和改进,目前尚未产业化,相关进展存在不确定性"。相较于沃格光电已进入1.6T光模块玻璃基载板小批量送样阶段,凯盛科技的TGV技术仍处于样品测试的早期阶段,产业化进展明显落后。

市场传闻TGV为昇腾供应链核心需谨慎看待。 有市场传闻称凯盛科技是国产AI芯片TGV玻璃基板核心供应商,但公司互动平台官方回复的"研发阶段"表述与此存在明显落差,需以官方信息为准。总结与展望

凯盛科技是国内UTG领域的稀缺标的,同时具备消费电子(折叠屏手机)和商业航天(卫星柔性太阳翼)双重成长逻辑。公司主业稳健,2026年Q1扣非净利润同比增长89.4%,经营性现金流充裕,盈利质量优异。

核心风险:TGV玻璃技术能否突破产业化瓶颈尚存较大不确定性,产业化进度可能大幅慢于市场预期;UTG业务对单一客户(华为)依赖度较高,需求波动风险不容忽视;TGV玻璃基板市场竞争激烈,沃格光电等竞争对手已率先形成先发优势;公司与AI算力主题的相关性较弱,主要收入来源与AI算力无直接关联,概念炒作后存在回调风险。

注:理财有风险,投资需谨慎!以上分析来源公开材料,不构成投资建议。