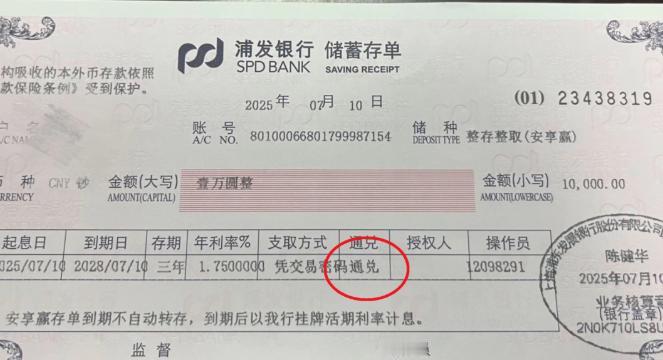

不知大家有没有认真想过一个扎心问题:不算房子、基金、股票,只算自己手里实打实的银行存款、流动资金,能稳稳拿出10万的中国人,到底有多少? 很多人刷着短视频、看着身边圈子,总觉得现在大家收入都不差,存10万是稀松平常的事。可拨开光鲜的表象,真实数据会狠狠打破绝大多数人的固有认知:放眼整个大陆,个人纯流动资金达不到10万的,最少有9亿人。 这个结论听着夸张,却是当下最真实的民生底色。 先厘清最关键的界定:我们说的10万,是个人名下可自由支配的现金存款,排除不动产、各类理财、股票基金、公积金,只算随时能用的活钱。不是全家几口人凑一起的积蓄,是单独一个成年人,自己手里能拿出来的真金白银。 央行最新数据摆在眼前,全国住户存款总额早已突破170万亿,人均存款超过12万。 很多人第一眼看到这个数字,下意识就觉得人人手里都有十几万存款。但人均存款从来都是最迷惑人的指标,它被少数高净值人群无限拉高,根本代表不了普通人的真实水平。 就像一个千万富翁和九个普通人平均,人人都成了百万富翁,可财富从来不在普通人手里。 西南财大多年持续的家庭金融调研,更能戳破这层假象。全国家庭存款中位数只有8.7万,直白点讲,全国一半的家庭,全家所有存款加起来都不到9万。 52.3%的家庭存款低于5万,21.7%的家庭存款在5到10万之间,两项相加,超过74%的家庭,全家存款都没跨过10万门槛。 把家庭口径换算成个人,现实只会更残酷。全国成年人口大概10.2亿,个人存款中位数仅3.6万,也就是说,一半成年人,自己单独名下存款连4万都不到。 存款低于10万的成年人,占比直接超过75%。再加上上亿未成年人、农村低收入群体、背负房贷车贷的年轻人、退休金微薄的老人、常年负债的打工人,算下来个人流动资金达不到10万的群体,稳稳超过9亿。 银行一线的真实样本也印证了这点。储蓄账户里,存款10万以下的占比超63.7%,存款超过100万的账户,占比不足0.8%。2%的储户掌握全国80%的存款,剩下98%的普通人,瓜分着仅剩20%的储蓄总量。 钱高度集中在金字塔顶端,底层绝大多数人,连存下10万的门槛都摸不到。 为什么存10万这么难?不是大家不想存钱,是现实压力根本不给普通人太多余地。一二线城市年轻人被房贷、房租、通勤、日常开销压着,三四线和农村群体收入本就有限,还要承担子女教育、老人医疗、人情往来。 一年到头收支相抵,能不负债就已经算安稳,想要攒下十万纯存款,需要好几年省吃俭用,还不能摊上大病、失业,避免大额支出,容错率极低。 网上的焦虑和攀比,放大了大家的错觉。我们刷到的都是光鲜的生活、精致的消费,却看不到九亿普通人的真实日常:每个月固定工资,扣除开支所剩无几,手里几万块存款,就是全部安全感。 10万存款,从来不是普通人的标配,而是已经跑赢全国绝大多数人的硬实力。 不用被网络上的财富叙事裹挟,也不用盲目自我内耗。10万流动资金,放在当下,已经是普通人里的中上水平。绝大多数人,终其一生都很难攒下这笔随时能动用的活钱。 财富的鸿沟从来不是玩笑,9亿人的真实处境,就是最直白的现实。