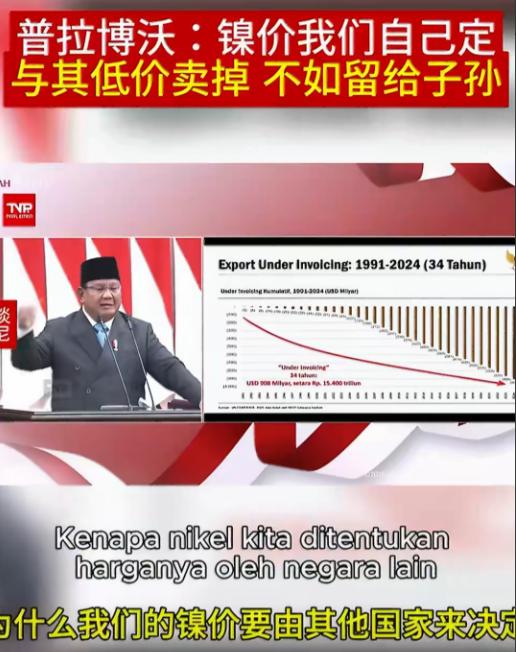

“自作多情!”印尼总统普拉博沃:“镍价我们自己定,与其低价卖掉,不如留给子孙。”然而,中国的电池已经在去镍化了。小国最大的问题是总以为可以用一点点优势拿捏大国,实际上大国分分钟就可以把它抛弃。 印尼这段时间的操作,核心就两件事:把“出口口子”收紧,把“价格话语权”往自己手里拽。 国企做唯一出口商的设想一抛出来,配额下调、基准价参数上调、伴生金属单独计价征税,这套组合拳的效果很直接——矿端和冶炼端的成本曲线被硬生生抬高,买家想压价,先得过印尼这道关。 更有意思的是“外面看强硬,里面在补漏洞”。 矿石品位下滑、优质矿可采年限缩短,火法冶炼扩张又吃矿凶,印尼自己也担心资源越挖越薄,财政越收越急。 定价权这张牌,表面是抬价,实际也是给国内财政和产业链找一个更稳的抓手。 紧跟着出现的画面也很现实:在印尼投资的中国企业罕见公开表达不满,提到政策连续性、监管强度、项目推进受阻这些“落地问题”。 一边要把价值链往本土留,一边又需要外资把园区、冶炼、材料端撑起来,拧巴感就在这里。 资源国最难的从来不是喊口号,难在把规则做得让人敢投、敢扩、敢长期干。 印尼的算盘本质上押在一个前提上:镍始终是电池的“刚需命门”。 这个前提正被中国市场一点点拆掉。 车用电池这几年走出的路子很明确:更看重安全、寿命、成本、供应稳定。 磷酸铁锂把主流市场吃住,储能更是几乎清一色选磷酸铁锂,这不是“情怀”,是算账算出来的。 储能的逻辑很朴素,电站要的是稳定和可控,谁更便宜、更耐用、更不爱出事故,谁就上桌。镍在这种场景里很难当主角。 再往前一步,技术升级还在继续。 磷酸锰铁锂这类路线把能量密度往上抬,继续把三元的“高镍优势”挤薄。 对车企来说,电池选型像做供应链风控:能把波动大的原材料占比降下来,就等于把未来的成本不确定性也降下来。 镍一旦变成“可选项”,资源国的定价权就会从“硬杠杆”变成“软影响”。 真正让印尼这套“镍牌”难受的,是钠电这条支线。 钠离子电池量产后,意义不在于立刻把所有车型都替换掉,而在于给产业链打开一个新按钮:部分市场、部分车型、部分场景可以直接跳过镍这道坎。 资源端最怕这种“替代按钮”被做出来,一旦做出来,谈判桌上的气氛就变了——你抬价,我就切配方;你限量,我就换技术;你卡出口,我就把需求拆成多条路径分摊掉。 还有一张更容易被忽略的底牌:回收。 镍要真能在电池体系里实现接近满格的循环利用,矿就不再是唯一入口,资源也不再是一次性消耗品。 到那一步,镍的价格更多由“回收体系的效率”和“存量电池的规模”来稳定,而不是由某个矿山的闸门来决定。 资源国过去靠稀缺性吃饭,买家把稀缺性变成可循环,就等于把对方的饭碗换成了可复制的饭碗。 印尼还在尝试把菲律宾拉进来,做一个供给端的“联合叙事”。 听起来声势浩大,现实里各家算盘不同:有人靠原矿出口吃饭,有人靠冶炼园区撑税收,有人需要进口填缺口。 联盟要想像石油那样长期一致行动,难度很高,利益一分叉,口号就容易变成姿态。 把这件事放到更大的框架里看,资源民族主义和技术替代一直是对手戏。 资源国越想把某种矿当武器,买家越会把“技术路线”当盾牌,盾牌做厚了,武器就钝了。 真正决定输赢的,不是你手里有多少矿,而是对方能不能把“离不开你”变成“用不用你都行”。 你更看好印尼这套控价控量能把镍的地位抬多久,还是更看好中国电池这条去镍化路线把需求结构改到位?评论区说说你的判断。