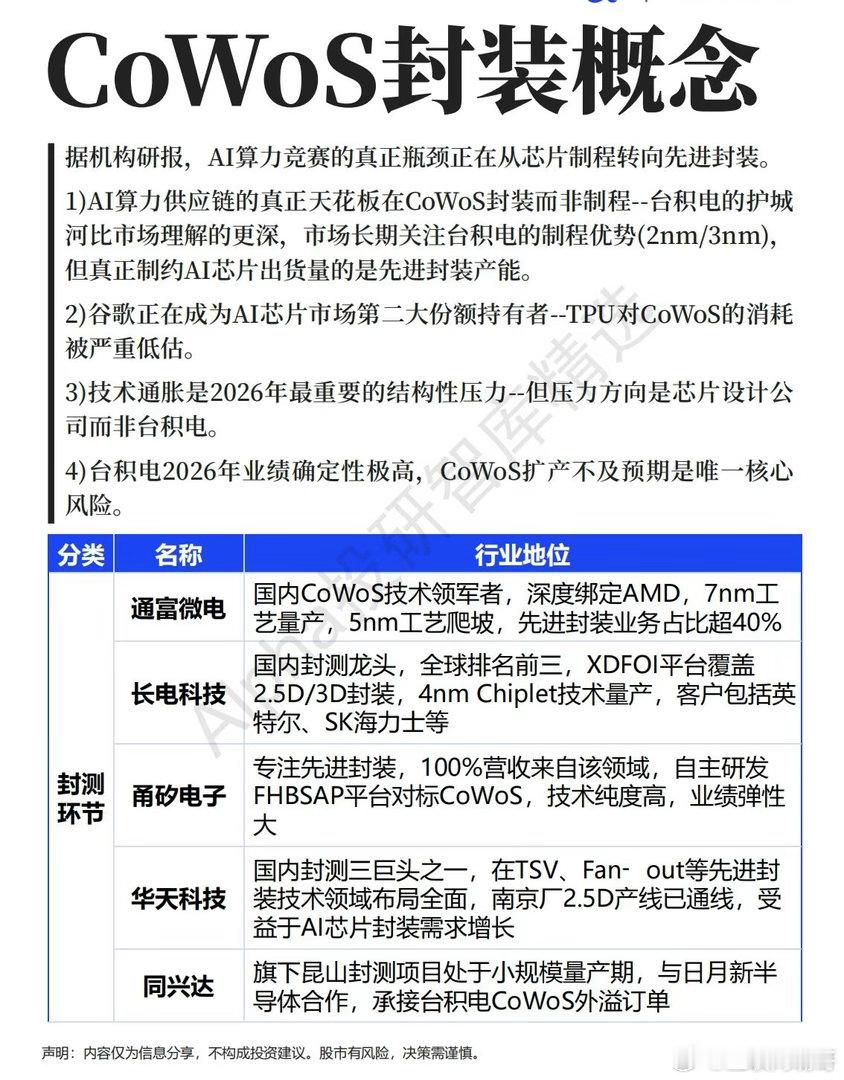

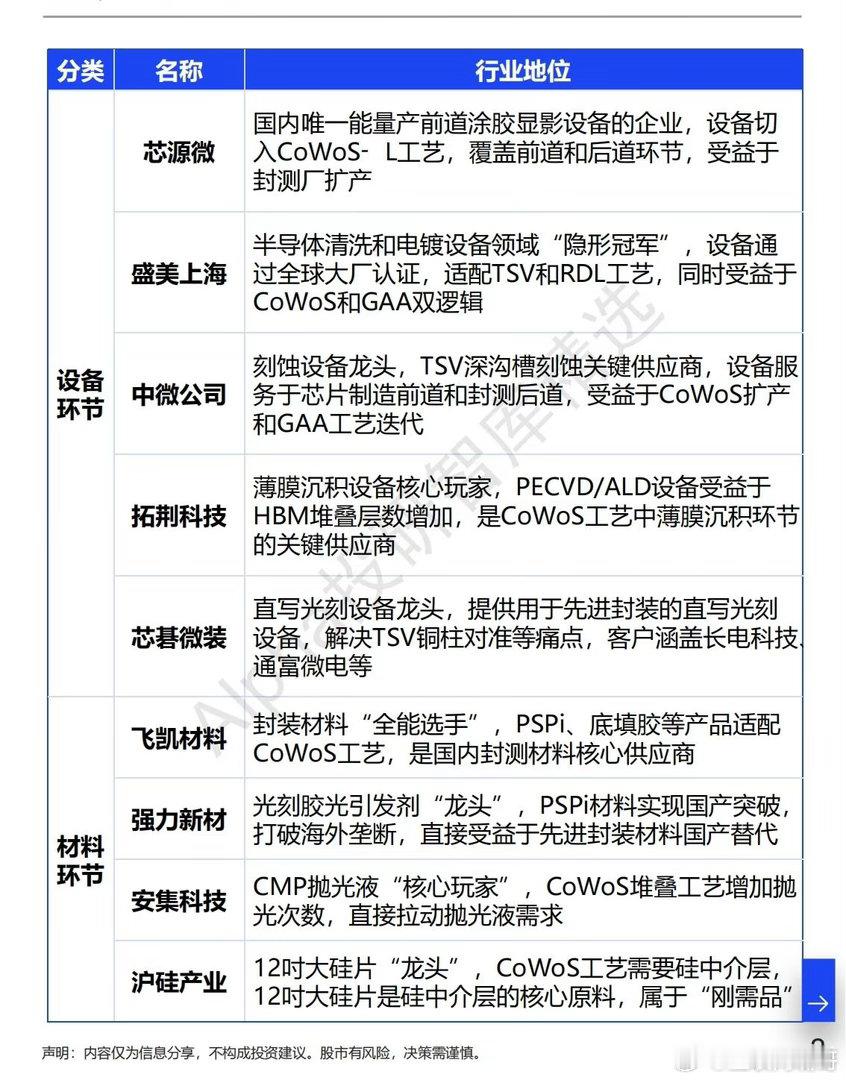

算力竞赛下半场,先进封装才是真正的胜负手AI算力竞赛的下半场,战场正在悄然转移。过去市场总盯着2nm、3nm制程的技术比拼,却忽略了一个关键事实:先进封装才是当前制约AI芯片出货量的真正瓶颈。台积电的护城河,早已不止于制程工艺,更藏在CoWoS封装产能里。谷歌TPU的放量正在验证这一点。市场对CoWoS的需求被严重低估,随着AI芯片玩家扩容,台积电的先进封装产能早已供不应求。更值得警惕的是,2026年的“技术通胀”压力,会直接传导到芯片设计公司,而手握产能的台积电,反而会在这轮供需失衡中进一步巩固话语权,其业绩确定性也因此大幅提升。这轮产业变革中,A股的先进封装产业链正在迎来结构性机会,从封测、设备到材料,每一个环节都藏着确定性机会。在封测环节,国内龙头企业早已完成技术卡位。通富微电深度绑定AMD,7nm工艺量产、5nm工艺爬坡,先进封装业务占比超40%,是国内CoWoS技术的领军者;长电科技作为全球前三的封测龙头,XDFOI平台覆盖2.5D/3D封装,4nm Chiplet技术已实现量产,客户涵盖英特尔、SK海力士等巨头;甬矽电子则专注先进封装赛道,100%营收来自该领域,自主研发的FHBSAP平台对标CoWoS,业绩弹性巨大;华天科技在TSV、Fan-out等技术领域布局全面,南京厂2.5D产线已通线,直接受益于AI芯片封装需求爆发;同兴达的昆山封测项目进入小规模量产期,与日月新半导体合作承接台积电CoWoS外溢订单,成为产业链的重要补充。设备环节的国产替代,正在为产业扩产扫清障碍。芯源微是国内唯一能量产前道涂胶显影设备的企业,设备切入CoWoS-L工艺,覆盖前后道环节,直接受益于封测厂扩产;盛美上海作为半导体清洗和电镀设备领域的“隐形冠军”,设备通过全球大厂认证,适配TSV和RDL工艺,同时受益于CoWoS和GAA双逻辑;中微公司的刻蚀设备是TSV深沟槽刻蚀的关键供应商,服务于芯片制造前道和封测后道;拓荆科技的PECVD/ALD设备,是HBM堆叠层数增加和CoWoS工艺薄膜沉积环节的核心支撑;芯碁微装的直写光刻设备,解决了先进封装中TSV铜柱对准的痛点,客户覆盖长电科技、通富微电等龙头。材料环节的国产突破,正在打破海外垄断。飞凯材料的PSPi、底填胶等产品适配CoWoS工艺,是国内封测材料核心供应商;强力新材的PSPi材料实现国产突破,打破海外垄断,直接受益于先进封装材料的国产替代浪潮;安集科技的CMP抛光液,因CoWoS堆叠工艺抛光次数增加,需求被直接拉动;沪硅产业的12吋大硅片,作为CoWoS工艺硅中介层的核心原料,属于产业链的“刚需”环节。需要提醒的是,再好的赛道也要结合趋势量价筛选标的,切勿盲目跟风。CoWoS扩产不及预期、行业竞争加剧等风险,也可能影响产业链企业的业绩兑现。算力竞赛的胜负,早已不是单靠制程工艺就能决定的。先进封装这条新赛道,正在重构AI产业的话语权,也为A股产业链带来了新一轮的结构性机会。

声明:本文仅为行业信息分享,不构成任何投资建议。股市有风险,投资需谨慎。