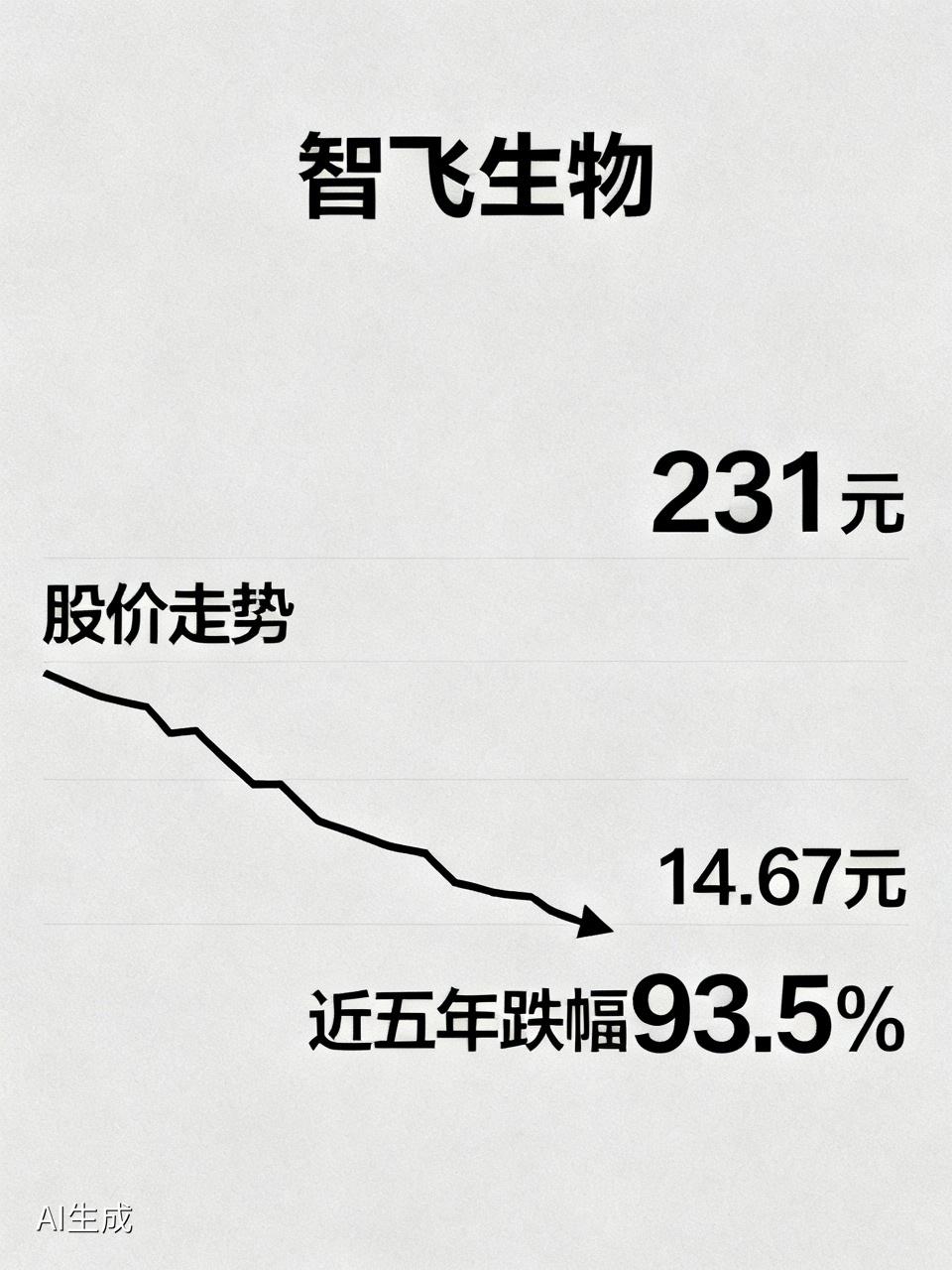

智飞生物(300122)近期持续下挫,核心问题在于HPV疫苗主业崩塌、百亿减值、财务违规以及转型不及预期。其股价已从巅峰的231元跌至14.67元(2026-05-21午盘),近五年跌幅达93.5%。 最新行情(2026-05-21) 股价:14.67元,日内跌幅0.47% 近三月跌幅:13.2%;近一年跌幅:24.07%;近五年跌幅:93.5% 总市值:351亿元(巅峰时曾达3600亿) 下跌核心原因 1. HPV疫苗业务“腰斩式”崩塌(致命打击) 2025年九价批签发量下降76.8%,四价归零,整体下降86.39% 万泰九价HPV(馨可宁9)上市,定价499元(默沙东1300+),抢占市场份额 HPV疫苗纳入国家免疫规划,可免费接种,自费市场萎缩 市场饱和:9 - 45岁女性首针覆盖率27%,保护期6 - 8年,复购率极低 2. 2025年巨亏147亿,资产减值141亿 2025年归母净利润 -147亿元,同比由盈转亏 计提资产减值141.28亿元(存货 + 应收),占亏损的96% 2026Q1续亏3.88亿元,未见好转 3. 财务违规被监管,信披危机 2026-05-08深交所发出监管函:2020 - 2025年存在会计差错、收入确认不准、现金流表错误等问题,需追溯调整财报 董事长、总裁、财务总监三人被点名,市场信任崩塌 4. 转型受阻,自研管线远水难救近火 核心依赖默沙东HPV代理,自研无重磅产品上市 带状疱疹mRNA疫苗、减重药司美格鲁肽等尚在临床阶段,短期难有贡献 研发投入大、周期长、风险高,转型前景不明 总结 智飞生物股价下跌是主业坍塌、财务爆雷、合规问题以及转型失败连环作用的结果,短期内难以逆转。除非自研爆款产品落地或HPV市场超预期回暖,否则股价大概率在低位震荡。