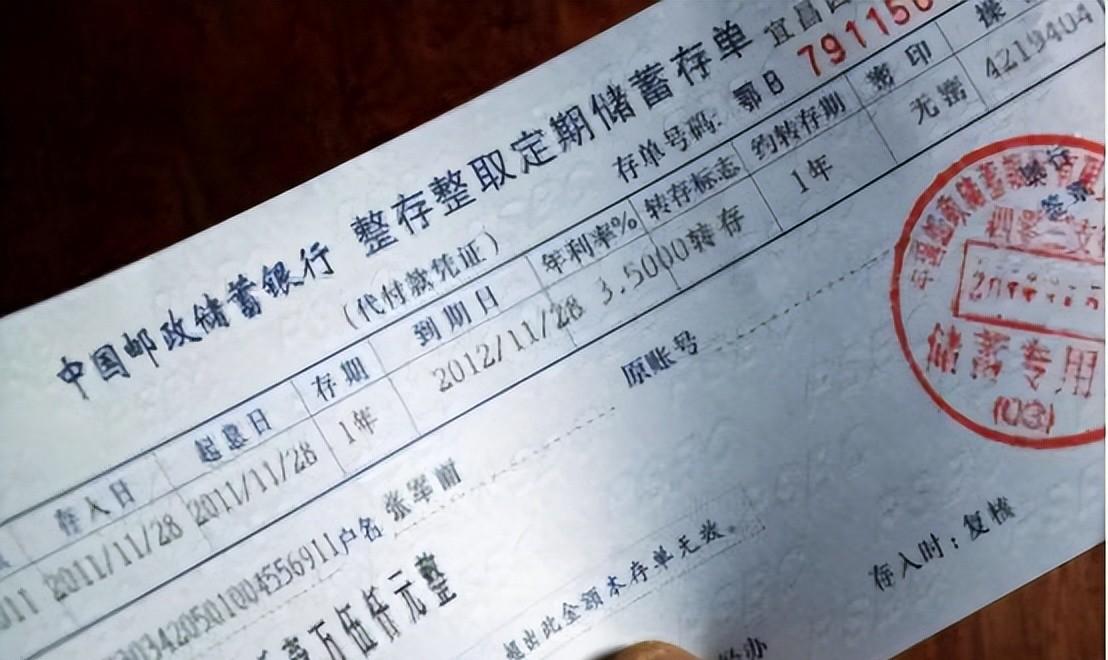

我妈前几天跟我说,她一笔三年期定存到期了。我帮她算了一下利息,不到四千块。她愣了半天,说三年前存的时候,她算过是能拿八千多的。 这事不复杂,就是银行定存利率又降了。2026年4月,国有六大行三年期定存已经跌到1.25%。你算算,十万块钱搁里头三年,利息连部像样的手机都买不到了。 可问题是,银行为啥非得这么干?说白了,银行自己也扛不住了。贷款利率一直在降,存款利息还得照付,两头一挤,净息差已经掉到1.42%,这是历史最低点。 你以为银行想降?不降不行。贷款那边赚不到钱,存款这边就只能跟着往下砍。这不是谁坏谁好的问题,是整个行业都在硬撑。 再往深了说,这轮降息不是临时起意。2026年1月央行又下调了政策工具利率,明摆着告诉你:低利率不是一阵风,是要长期待下去的。 有业内人士说得直白:未来几年,定期存款会越来越不值得存。不是定存变了,是时代变了。你守着1.25%,连通胀都跑不过,这叫什么安全? 年轻人早就看明白了。央行数据显示,爱存钱的人变少了,愿意投资的人变多了。光是90后和00后,已经有937万人给自己配了“新三金”——货币基金、债券基金、黄金基金。 你说他们不懂理财?恰恰相反,他们比上一代人更早认清了一个现实:把钱死死摁在定存里,本质上是在给自己的购买力放血。 2026年会有超过50万亿定期存款到期。这笔钱往哪去,会是接下来几年最大的看点。专业人士的判断是:稳健替代类、权益配置类、实物资产类,三个方向。 你看国债,三年期还有1.63%,比定存高出将近0.4个点。不多,但好歹是肉。 对普通老百姓来说,真正的出路只有一个:别再幻想有什么固定高收益的好事了。学会接受合理的净值波动,不然你守住的不是安全,是机会成本。 说句不好听的——当所有人都觉得定存最安全的时候,这种“安全”本身已经在悄悄缩水了。钱放着不动就能增值的日子,真的一去不回头了。