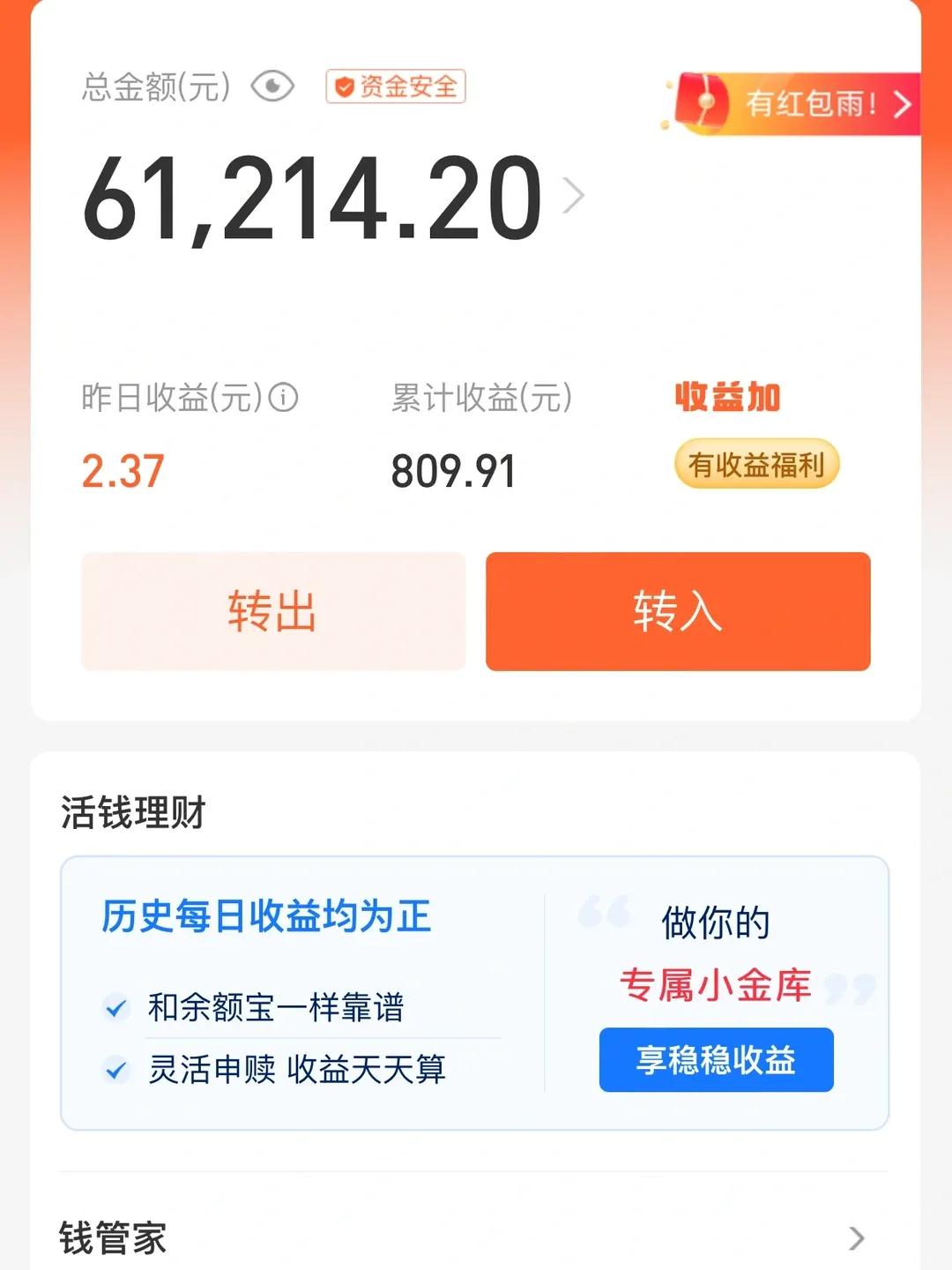

余额宝收益率首度跌破1%,意味着万元日收益仅两毛多。这反映了整个经济系统无风险收益率的持续下行。此变化将如何重塑各类资产?本文为你厘清。 2013年,余额宝7日年化收益率一度超6.7%。存入10万元,年利息可达6700元,且可随时支取。这让大众首次意识到,闲钱“躺着也能赚钱”。随后存款大规模从银行活期迁至余额宝,2014年其规模指数级扩张,巅峰时超1.8万亿元,用户近全国人口半数。 当时高收益的根源在于全社会缺钱。余额宝收益率并非由支付宝决定,而是市场资金价格的体现。可将货币视作“水”:当市场缺水,水价(利率)便高;当水过多,水价则低。2013年正值扩基建、加杠杆、放贷款时期,房地产开发商、地方融资平台、企业、购房者皆在大力借钱,资金需求极度旺盛,利率因此被推高。 如今资金供需关系已逆转。问题不再是“有没有人贷款”,而是“借钱的人变少了”。余额宝收益率破1%,标志着一个关键转折:资产负债表从扩张进入收缩时代。 过去二十年,中国经济核心是房地产。居民贷款买房、开发商贷款拿地、地方卖地融资、银行依靠房贷扩表——全社会资金围绕房产运转。因此,以往诸多高收益资产(信托8%、理财6%、民间借贷10%乃至余额宝6%)皆与房地产高度绑定,源于社会强烈的资金需求。 但现在,逻辑已变。房产正从金融属性回归居住属性,居民端开始主动去杠杆。从前流行“比着贷款”,如今则是“比谁提前还贷更快”。提前还贷意味着资产负债表进入收缩阶段:当发现贷款不再赚钱甚至可能亏损时,用流动性优先还债便成理性选择。 于是出现一种现象:一边银行存款持续增加,另一边贷款需求不足。近年居民存款新增规模连创历史高位,许多家庭开始“防御性储蓄”。但当所有人倾向存钱,银行便面临“钱多无处可贷”的局面。从前银行愁存款不足,现在愁贷款放不出去。 因此,近年存款利率不断下调:三年定存从约4%降至2%左右,大额存单额度稀缺,理财收益持续走低。这背后,是社会资本回报率整体下降的体现。简言之,如今各行各业赚钱都变得更难。许多行业从增量时代进入存量博弈,比拼的是效率而非扩张。 资金不再稀缺,利率因此不断走低。低利率时代意味着投资回报率与风险偏好同步下降,而无风险收益率的改变,将重塑所有资产的定价中枢。金融界有句老话:所有资产的价格都锚定着无风险收益率。 举例而言,以往存银行可得5%收益,则投资股票至少需10%预期回报,才值得承担风险。如今银行仅付1%,股票哪怕只有5%收益,对许多人而言也显得更具吸引力。这正是低利率时代资金被迫寻找更高收益资产的原因。因此我们看到,一边是市场流动性充裕,另一边则是科技股强势上涨、黄金价格连创新高——低利率正在倒逼资金重新定义风险的价格。 为何AI科技股行情如此强劲?因为资金亟需收益出口。为何银行理财开始更多搭配债券?因为优质高收益资产日益稀缺。简言之:钱多,但优质资产太少。于是资金集中追逐少数核心资产。股市亦呈现相同特征:普通资产愈发贬值,核心科技股则越来越贵。这正是低利率时代最大的特征——马太效应,即财富日益向优质资产集中。 对普通人而言,最大的危险并非损失一两个点的收益,而是思维仍停留在高利率时代。许多人仍在寻找“无风险8%收益”的产品,期待稳赚不赔的理财。但未来,此类高收益低风险的机会将越来越少,因为整体平均回报率正在系统性下行。未来最重要的能力,不再是寻找高息产品,而是理解资产的内在逻辑。 我们将逐渐意识到,依靠存钱吃利息的时代正在终结。以往许多老人认为靠存款利息便可养老,如今与未来,这已不再现实。100万元存入银行,年利息仅约1万元,基本难以跑赢通胀。 但未来也存在一个潜在风险:在低利率环境下,许多人易被高收益许诺诱导。当听说年化10%且“稳赚”时,便容易心动——毕竟余额宝收益仅1%。但关键问题是:当无风险收益率仅1%时,谁敢承诺稳定提供10%的回报?高收益的背后,往往是高风险。前些年许多人踩雷P2P、私募、信托,本质是不理解收益与风险的匹配。金融界有句警言:你盯着别人的利息,别人盯着你的本金。 因此,对普通人而言,未来最重要的事不再是追求暴利,而是先确保不亏钱。在低利率时代,现金流的安全远比高收益更重要。 (全文约1500字)