📈 寒武纪一季报深度解码:从“预期博弈”迈入“业绩兑现”的陡峭增长曲线

一、 核心财务:业绩大超预期,订单进入“预付款”时代最新披露的财报数据标志着寒武纪基本面的历史性拐点,核心经营指标呈现出陡峭的改善趋势:• 营收爆发:单季度营收达 29亿元,环比增长 53%,大幅超出高盛此前预期约六成。

• 盈利跃升:EBITDA利润率从上季度的26%大幅跳升至 42%,规模效应开始显现,高毛利产品占比提升。

• 订单锁定:最关键的先行指标——合同负债从上季度的约60万元激增至 3.96亿元。这意味着客户已从观望转为“真金白银”抢购,大量待交付订单在手,后续收入确认具备极高确定性。

• 库存去化:库存金额从49亿元微降至 45亿元,结合暴增的合同负债,印证了当前的高库存是为满足爆发式需求进行的良性备货,而非滞销。

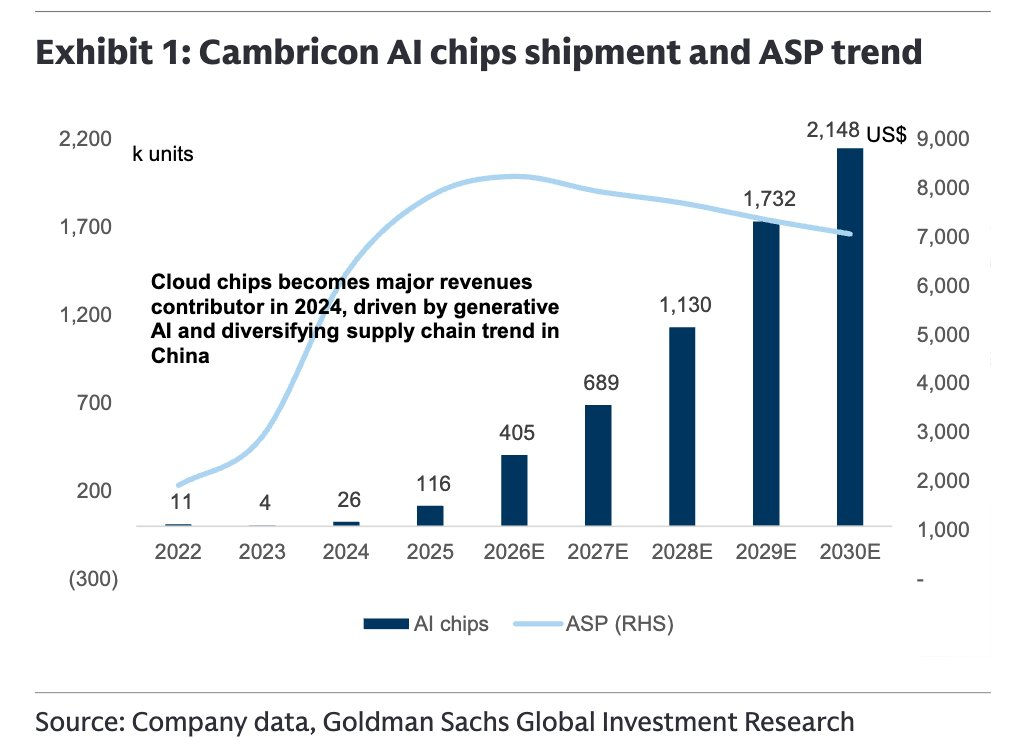

二、 行业卡位:乘国产化东风,坐稳第三方龙头寒武纪当前的战略地位十分清晰:在排除华为昇腾、阿里含光、百度昆仑等云厂商自研芯片的背景下,寒武纪已成为中国最大的第三方AI芯片供应商。• 市场空间:受益于生成式AI与供应链多元化趋势,国内AI芯片需求井喷。预计2025年国内AI芯片总出货量将达400万片,其中国产化率将从2024年的30%跃升至 41%。

• 需求刚性:超级节点与大模型训练集群的建设正在加速,这些国家级及超大型企业级项目对国产高性能芯片的采购需求高度集中,寒武纪作为中立第三方龙头直接受益。

三、 需求驱动:云厂商“砸钱”与AI应用落地共振支撑起庞大出货量的底层逻辑是算力需求的可持续爆发:• 上游资本开支:统计字节、阿里、腾讯、百度四家云巨头,其2024年资本开支合计暴增约104%,2025年预计继续保持45%的高增速,算力军备竞赛远未结束。

• 下游场景具象化:需求不再局限于概念。企业端,AI Agent正深度赋能制造业(工程师经验沉淀、良率爬坡);消费端,多模态模型与个人AI助手的渗透率正在加速提升。应用层的繁荣正刚性拉动底层算力需求。

四、 盈利预测与目标价:高盛勾勒的“十年十倍”陡峭曲线高盛基于当前强劲的基本面,对寒武纪给出了极具侵略性的长期预测(完美呼应了图表中的趋势):• 出货量(Volume):云端AI芯片出货量预计将经历指数级增长。从2025年的 11.6万片,猛增至2026年的40.5万片、2027年的 68.9万片,并在2028年达到 110万片 的量级。

• 产品升级(ASP):单颗芯片平均售价(ASP)同步上移,反映出公司的产品组合正在向大算力训练芯片迁移,打破了“以价换量”的行业惯例。

• 财务映射:对应2026年收入预期被大幅上修至 237亿元(较市场共识高出六成),至2028年收入有望达到 622亿元,三年接近十倍增长。净利润在2026-2028年期间预计将保持 61% 的超高复合年增长率。

• 估值与目标价:高盛给出 2406元 的目标价,估值逻辑基于2030年43倍EV/EBITDA折现。这一目标价隐含了2027年约102倍的市盈率,虽处高位,但仍略低于其过去一年的均值(109倍)。

五、 风险提示:理想与现实的鸿沟尽管预测曲线极为陡峭,但要完全兑现这一蓝图,寒武纪仍需跨越两大现实障碍:1. 集群替代的信任门槛:在千卡乃至万卡级别的超大规模训练集群中,客户是否愿意完全摒弃英伟达方案,全面押注国产芯片?这不仅考验单卡性能,更考验底层软件栈的兼容性与集群运维的稳定性。2. 先进制程的供应链硬约束:由于2022年底被列入实体清单,寒武纪在先进制程代工上面临天然限制。晶圆供应的稳定性始终是悬在“陡峭出货量曲线”头上的一把达摩克利斯之剑,若产能瓶颈无法彻底打通,再宏大的销售预测也只是纸面数字。

*

💡 免责声明:以上内容基于公开研报及市场数据进行的结构化梳理与分析,仅供参考,不构成任何具体的投资建议。半导体行业具有极高的技术迭代与地缘政治风险,二级市场波动剧烈,投资需谨慎。