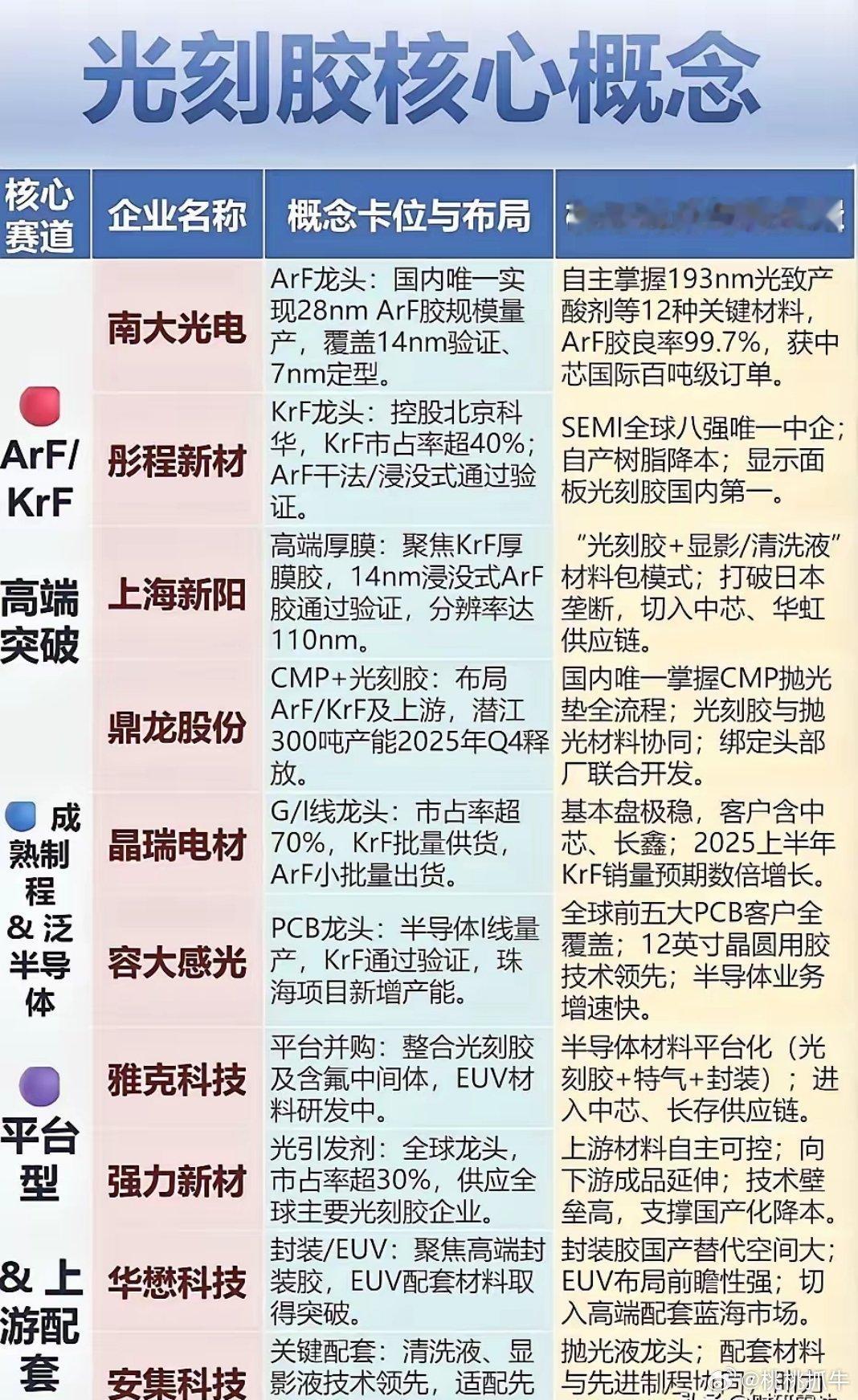

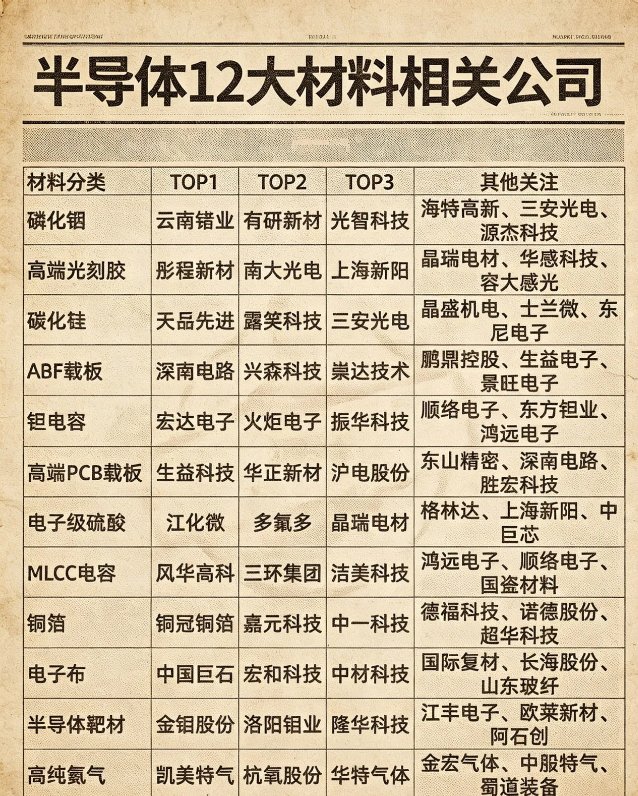

半导体国产替代,具备核心竞争力的十家公司北方华创国内半导体设备平台型龙头,产品覆盖刻蚀、薄膜沉积、清洗、热处理等前道全流程,是国内晶圆制造环节设备品类最齐全的供应商。刻蚀设备已实现28nm至14nm制程覆盖,PVD设备累计出货超3500腔,TSV刻蚀设备导入长电科技等封装龙头产线。核心优势在于平台化布局带来的客户黏性与规模效应,2024年营收突破200亿元,是半导体设备国产替代的中军力量。中微公司国内刻蚀设备技术领军者,CCP刻蚀设备已进入5nm先进制程量产,ICP刻蚀设备覆盖95%以上刻蚀应用场景,国内市场占有率超50%。累计申请专利超2900项,关键零部件国产化率突破90%。MOCVD设备在全球氮化镓基LED市场占据主导地位,是少数具备国际竞争力的国产半导体设备厂商。拓荆科技国内薄膜沉积设备绝对龙头,PECVD、ALD设备国内市占率超55%,产品覆盖14nm及以下先进制程需求。三维集成混合键合设备已通过长江存储产线验证,2025年大基金三期向其子公司注资4.5亿元布局HBM封装核心环节,是先进封装设备国产化的关键力量。沪硅产业国内唯一实现12英寸大硅片规模化量产的企业,300mm硅片月产能达65万片,客户覆盖中芯国际、华虹半导体、长江存储等头部晶圆厂。技术覆盖拉晶、切片、抛光、外延全流程,是半导体材料国产替代的战略基石。华特气体国内电子特气领域稀缺龙头,唯一同时通过ASML和日本Gigaphoton双认证的光刻气供应商,11种电子特气通过台积电认证、7种进入中芯国际产线,ArF光刻胶配套气体国内市占率超50%,是电子特气国产化突围的标杆。南大光电国内ArF光刻胶领域技术破冰者,产品通过中芯国际、长江存储28nm制程验证,14nm制程验证稳步推进。MO源产品全球市占率超40%,光刻胶树脂自给率达90%,年产5000吨ArF光刻胶扩产项目加速推进。海光信息国内高端算力芯片领军企业,基于x86架构永久授权构建生态壁垒,CPU与DCU双芯协同发展。DCU深算系列全面适配DeepSeek、Qwen等主流大模型,在国产AI加速芯片市场占有率持续攀升。寒武纪国内AI芯片设计领域技术先锋,思元590芯片FP16算力超400 TFLOPS,对标英伟达A100的80%性能。全面适配主流大模型,2026年一季度营收同比增长159.56%,净利润同比增长185%,业绩已进入高速兑现期。长电科技全球首家实现4nm Chiplet封装量产的企业,XDFOI高密度多维异构集成工艺进入稳定量产,2.5D/3D封装技术全面覆盖。客户涵盖苹果、AMD、英伟达等全球头部芯片企业。通富微电深度绑定AMD承接超八成封测订单,成为其MI300芯片核心封测供应商。掌握Chiplet、2.5D/3D制程等顶尖技术,5nm制程产品已进入量产阶段。是AI算力封装国产化的核心受益者。声明:本文绝不构成任何投资建议、引导或承诺,仅供学术研讨,请审慎阅读。文中数据均为网络公开数据整理收集并具备时效性,市场有风险,投资决策需建立在理性的独立思考之上。