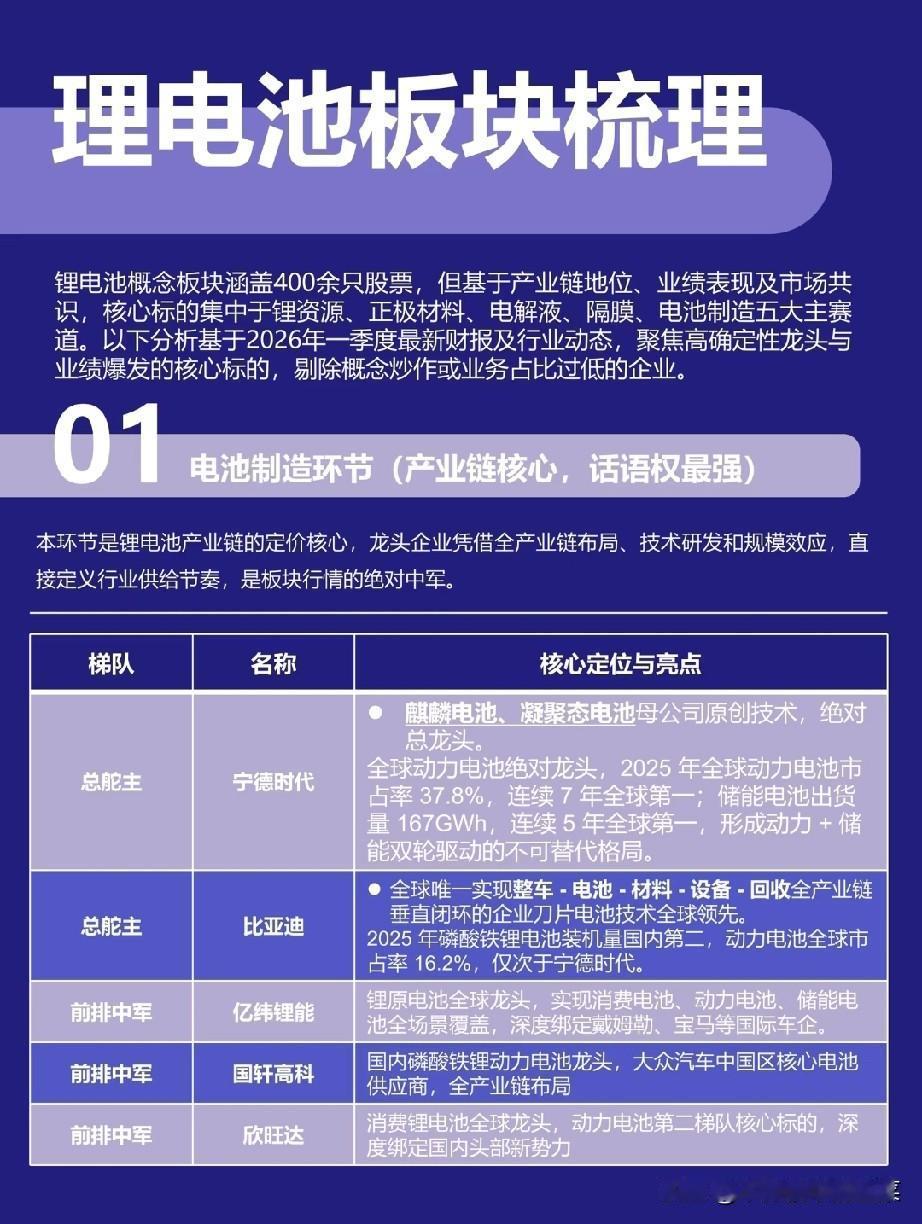

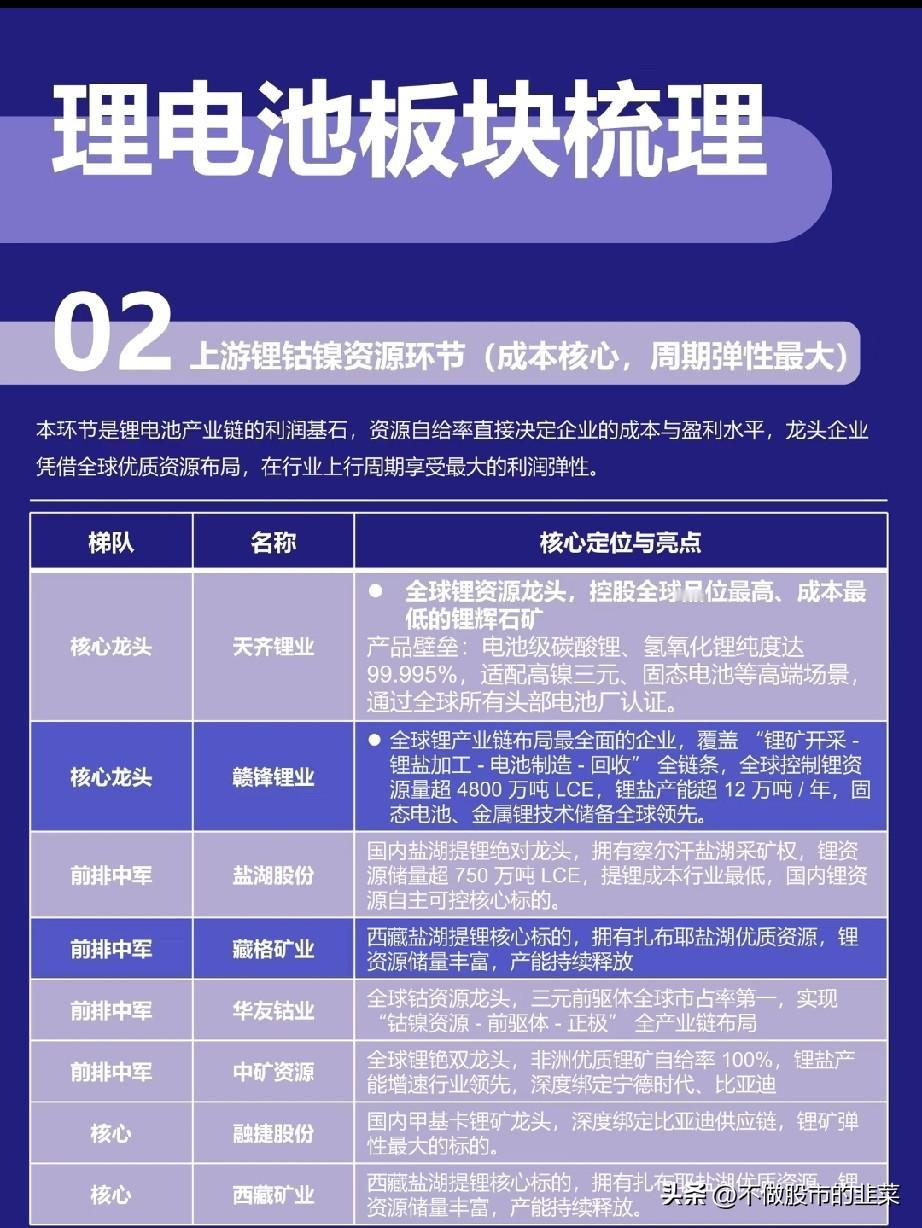

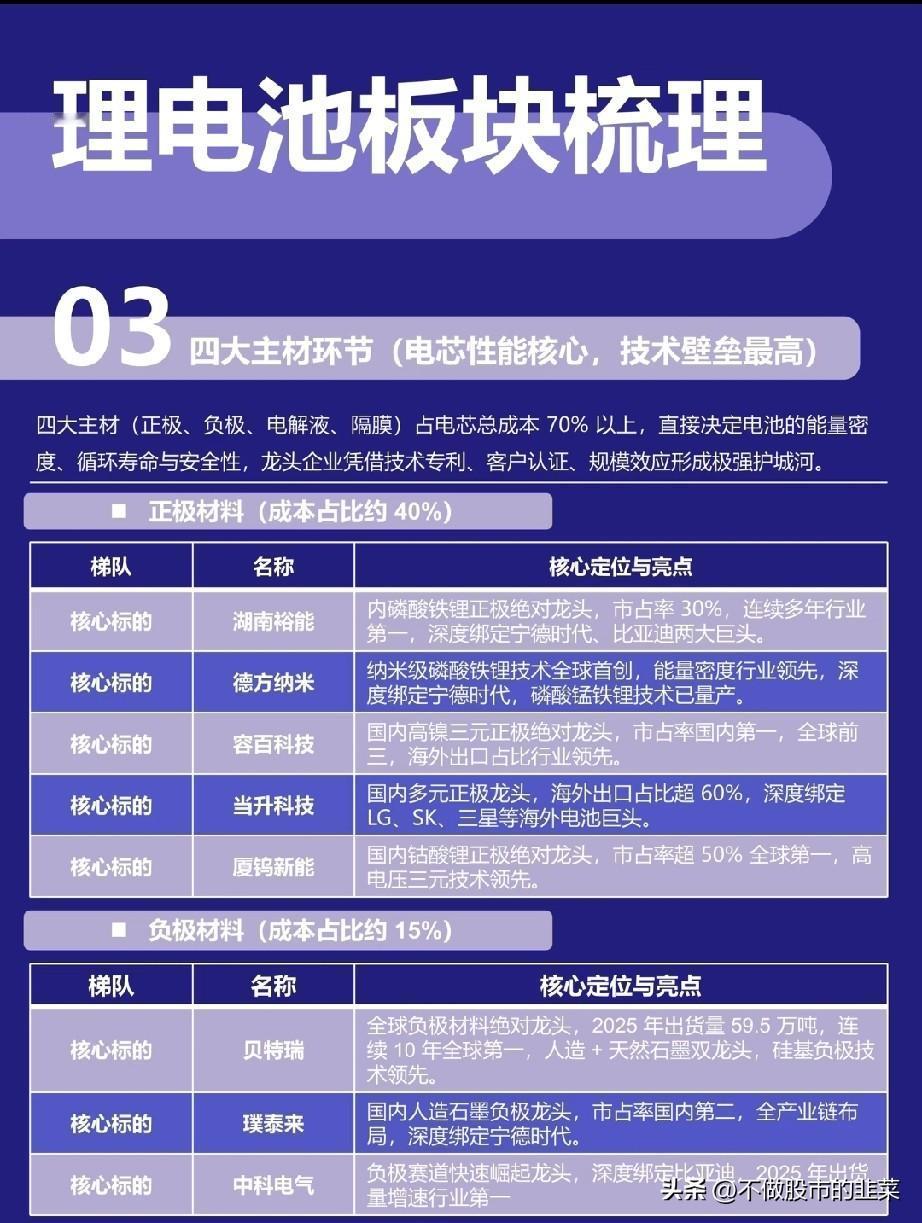

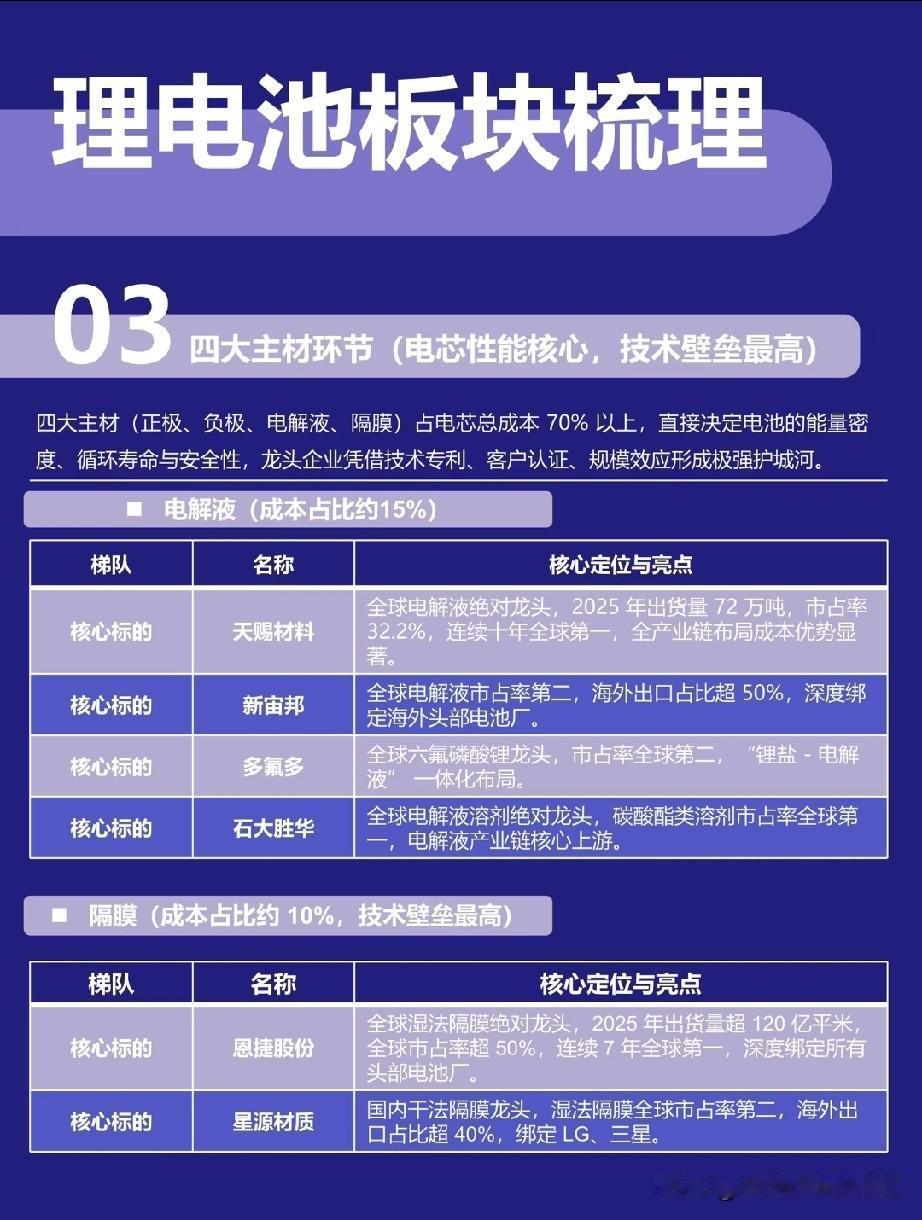

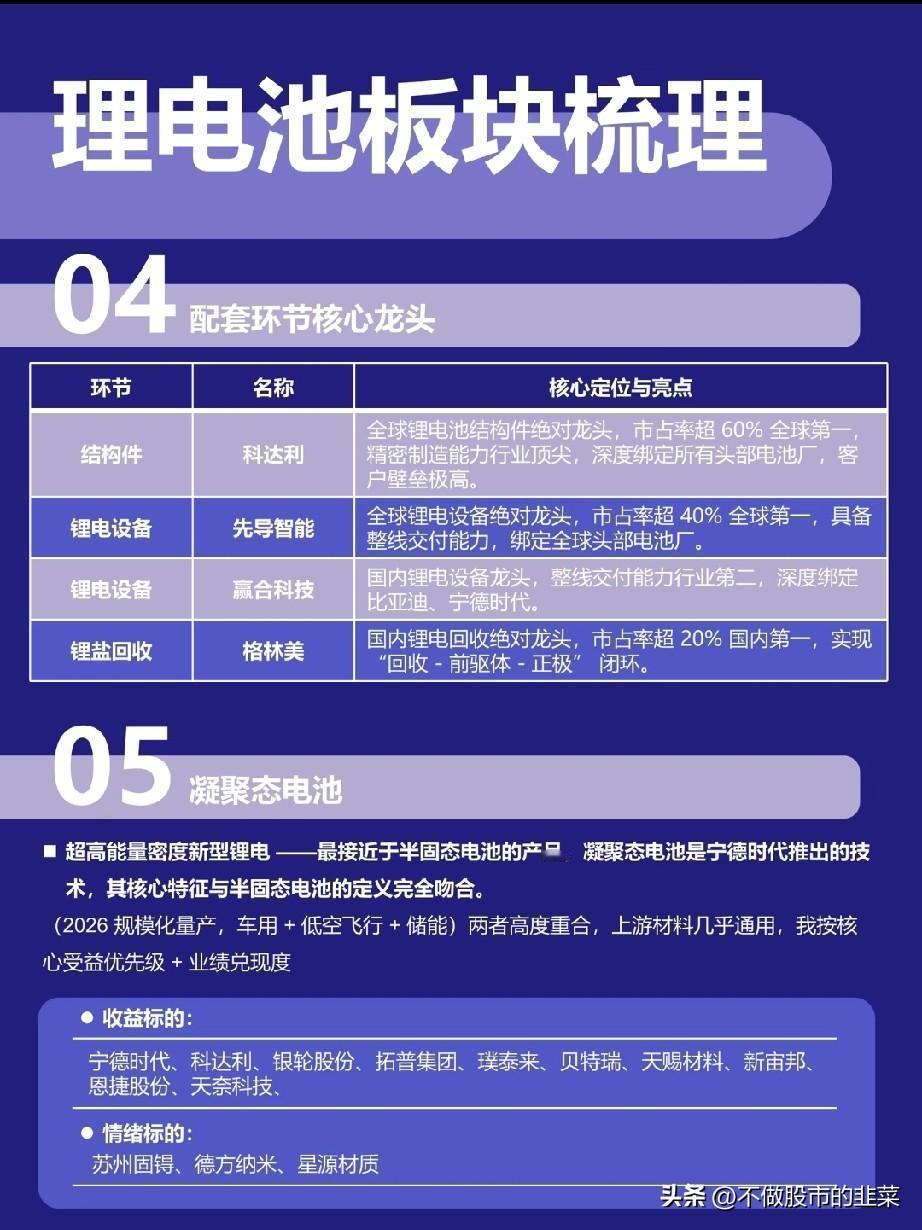

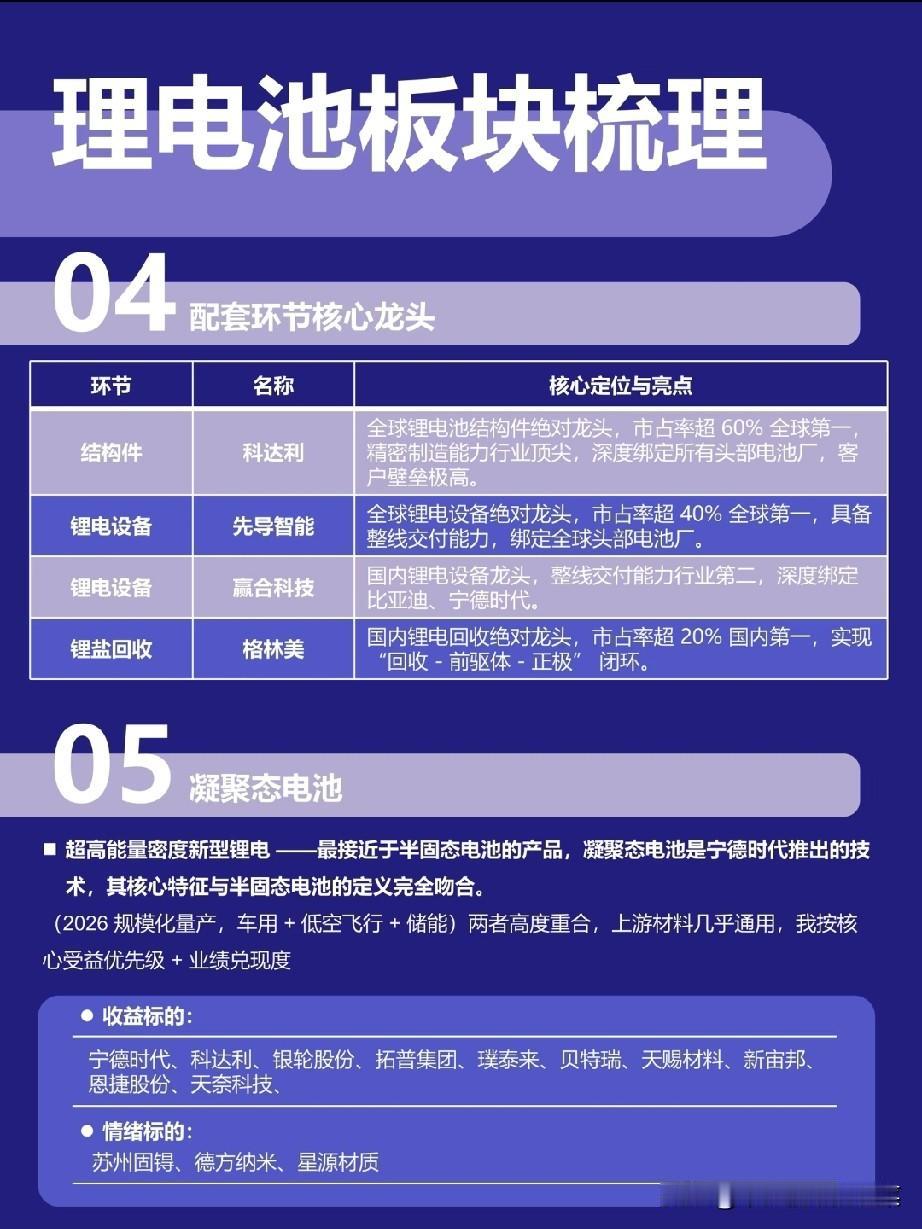

宁德时代的“电池战争”:谁在千亿赛道里分走蛋糕? 2025年,宁德时代动力电池市占率37.8%,连续7年登顶全球;但另一边,比亚迪刀片电池装机量紧追其后,市占率突破16.2%。一场关于锂电池赛道的“话语权争夺战”,早已在全产业链悄然打响。 很多人以为,锂电池的胜负只在电池厂的实验室里,但真正的战场,早已延伸到上游的锂矿盐湖、中游的材料工厂,甚至下游的回收链条。这不是一场单点突破的竞赛,而是全产业链的“军备竞赛”。 在锂资源环节,天齐锂业手握全球品位最高的锂辉石矿,赣锋锂业布局4800万吨LCE锂资源,从源头掐住成本命脉;盐湖股份、藏格矿业在察尔汗、扎布耶盐湖里“掘金”,用最低的提锂成本,打破海外矿企的定价权。上游的每一次锂价波动,都直接传导到下游电池厂的利润表里。 中游四大主材环节,更是藏着行业的“隐形冠军”。湖南裕能的磷酸铁锂市占率超30%,贝特瑞的负极材料连续10年全球第一,天赐材料电解液出货量连续十年领跑,恩捷股份湿法隔膜市占率突破50%。这些看似不起眼的材料厂,用技术专利、客户认证和规模效应,筑起了极高的行业壁垒,也成了宁德时代、比亚迪们绕不开的关键伙伴。 而在配套环节,科达利的结构件市占率超60%,先导智能的锂电设备市占率40%,格林美的回收业务实现“回收-前驱体-正极”闭环。宁德时代的凝聚态电池即将在2026年规模化量产,科达利、璞泰来、天赐材料等核心供应商,早已提前布局,等待技术迭代带来的红利。 市场里,宁德时代、比亚迪是舞台中央的主角,但支撑它们的,是一条长达数万公里、牵一发而动全身的产业链。从锂矿的开采到电池的回收,从材料的研发到设备的交付,每一个环节的企业,都在用自己的方式,参与这场千亿级别的产业革命。 锂电池赛道从来不是一家独大的独角戏,而是全产业链的协同进化。当我们谈论电池技术的突破时,更该看见背后每一个环节的坚守与创新。毕竟,没有上游的资源保障、中游的材料升级、下游的配套完善,再先进的电池技术,也只是空中楼阁。而那些在产业链里默默深耕的企业,终将在行业的浪潮中,迎来属于自己的高光时刻。