【148 亿→44 亿,百亿利润凭空消失,#五粮液怎么成了涂改液#】“如此大规模的报表调整,我还是第一次见。”昨日晚间,一向“心如止水”的老股民老王忍不住在股吧发了帖子。

有股友在他帖子评论:“简直是财务大洗澡,开盘不得跌停!”

也有人调侃道,此前披露的数据几乎全改了,五粮液成了A股“涂改液”。

从昨晚至今,五粮液一直稳居股票软件热度榜榜首。

热度骤升,只因这份“难产”的年报终于披露。公告中,除了常规的2025年年报和2026年一季报,五粮液还一口气更新了2025年一季报、半年报、三季报三份“修正版”财报。

这份更新后的财报,彻底震惊了市场。

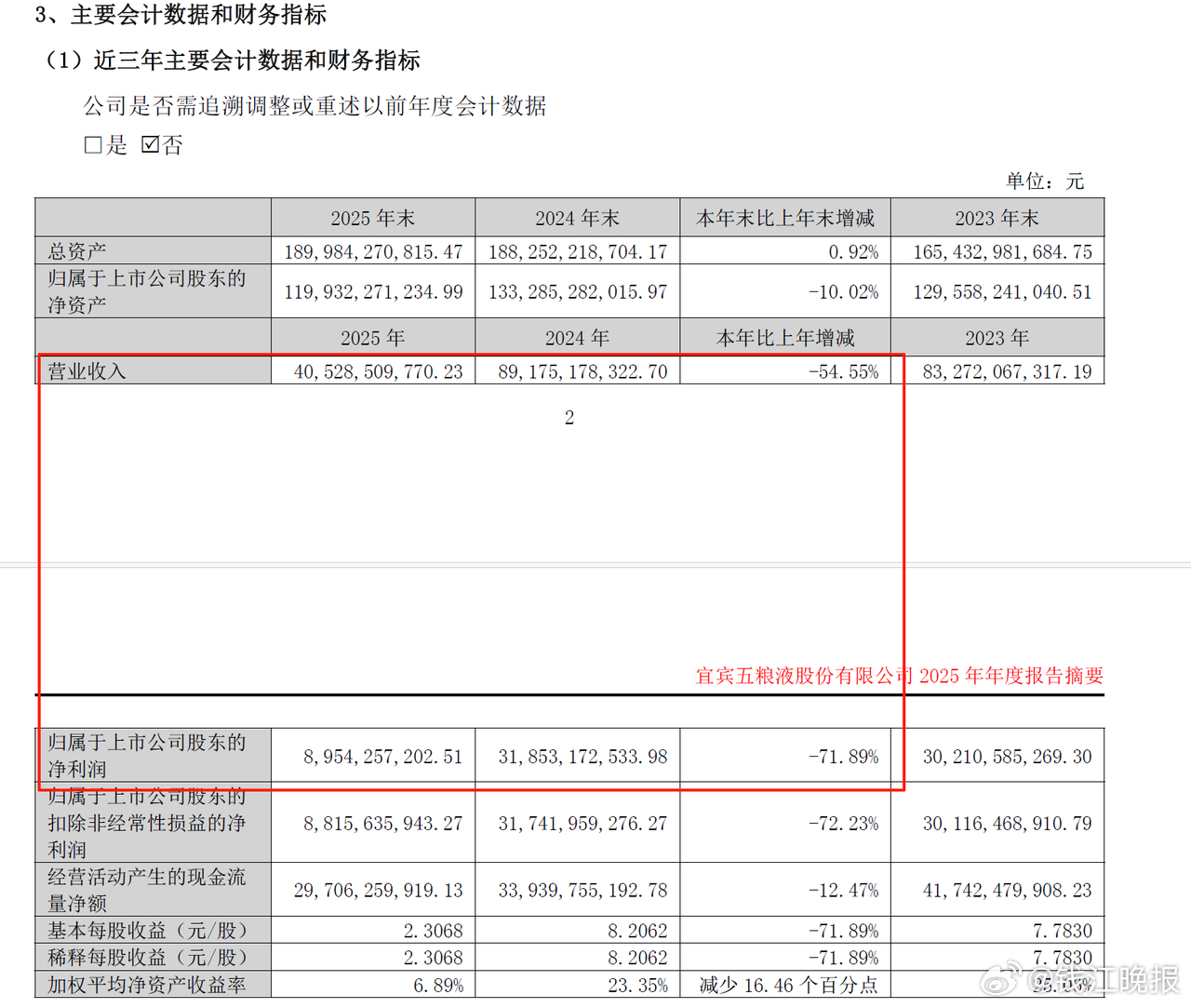

先看修正后的年报数据:

2025年,五粮液实现营业收入405.29亿元,同比下降54.55%;归属于上市公司股东的净利润89.54亿元,同比下降71.89%。

对比2024年的业绩——营收891.75亿元、归母净利润318.53亿元,2025年营收直接“腰斩”,减少近486亿元;利润近乎“膝盖斩”,从318亿元跌至不足90亿元,跌幅超七成。

对于这份成绩单,五粮液在公告中表示,报告期内,白酒行业进入全面深度调整的“深水区”,存量竞争加剧,行业格局加快演进,公司面临多重超预期因素冲击。

再看季报,出现了戏剧性的一幕。2026年一季度,五粮液实现营业收入228.38亿元,同比增长33.67%;归母净利润80.63亿元,同比增长82.57%,单季利润几乎追平2025年全年净利。

事实上,这份亮眼的“高增长”,其实建立在被大幅调低的基数之上。

更新后的2025年一季报显示,2025年一季度营收由原披露的369.40亿元,下调至170.86亿元,减少198.55亿元;归母净利润由148.60亿元,下调至44.16亿元,缩水104.44亿元。

老王的感慨并非夸张:一季度是白酒行业最核心的春节旺季,超百亿利润直接从财报中“消失”,绝非小数目。所谓的2026年一季度高增长,并非今年业绩突飞猛进,而是去年同期数据被人为“改矮”,制造出的“基数魔术”。

五粮液称,此次调整是对2025年业务模式梳理后,基于谨慎性原则,对部分业务收入确认相关核算进行的会计差错更正,涉及已披露的2025年一季报、半年报、三季报。

据行业分析,五粮液此次调整的核心,是将2025年前三季度已按“发货即确认”口径计入营收、但实际仍积压在经销商仓库、未实现终端动销的产品,从销售收入中一次性剔除,不再确认为当期收入,转而计入其他流动负债(待确认收入)等科目。根据财报披露,调整后公司其他流动负债(主要为待确认收入的预收款项)在2025年三季度末大幅增加超270亿元,这部分正是经销商已打款、但五粮液不再确认收入、留待后续终端实际销售后再逐步确认的金额。在这一更审慎的收入确认口径下,五粮液2025年前三季度营收与净利润双双大幅缩水。

2025年上半年,五粮液营收调减292.61亿元,归母净利润调减148.68亿元;前三季度累计,营收调减303.07亿元,归母净利润调减150.36亿元,调减幅度分别超50%和70%。

值得关注的是,2025年二季度的归母净利润修正后仅为2.08亿元。

一个季度赚2个亿,与市场对高端白酒稳定盈利的认知形成巨大反差,也让外界直观感受到此次财务调整的力度与痕迹。

业内普遍认为,2025年渠道压货严重、批价倒挂,新管理层借年报重编,一次性把全年虚增的收入和利润,集中压到Q2、Q3冲回,其中Q2被调减得最狠,成了这场财务调整的“牺牲季”。

财报中另一大争议点,是2026年一季度的“高利润与负现金流”背离:当季净利润80.63亿元,但经营活动现金流净额为-25.35亿元。

五粮液在报告中解释,主要是本报告期收取的票据较多,及同期基数较高的综合影响。

从会计准则看,企业发出商品并取得收款权利,即可确认营收和利润,票据结算不影响账面盈利;但经营现金流只核算实际现金收付,大量票据替代现金回款,直接造成当期销售商品收到的现金大幅萎缩。

业内人士分析,当前白酒终端动销偏弱,经销商资金面承压,现金回款能力不足,当期向五粮液结算货款时,银行承兑汇票占比大幅提升。叠加去年同期一季度经销商现款打款比例高、经营现金流基数偏高,两相叠加,就形成“账面利润亮眼、经营现金流走弱转负”的情况。

五粮液能“王者归来”吗?

这场大规模财报调整,也引发了市场对合规性的争议。

当下主流的观点是,五粮液大改财报并非恶意“洗澡”,而是行业下行期的主动纠偏。旧准则下白酒行业普遍采用“发货即确认收入”的模式,2025年渠道压货严重、批价倒挂,继续按旧口径会严重高估真实经营。新管理层借审计趋严窗口,将收入确认改为“控制权实质转移”,一次性调减虚增的营收和利润,本质是还原真实动销、修复渠道信任、降低未来业绩压力,全程在会计准则框架内,是负责任的长期主义调整。

也有观点认为,本次调整时点恰逢新老管理层交替,且仅追溯调整2025年数据,未对更早年度进行追溯,有刻意做低2025年基数、制造2026年一季度高增长的嫌疑,也暴露了公司治理与信披的漏洞。

2025年以来,受需求疲软、渠道库存高企影响,普五全国一批价长期在780-830元区间徘徊,持续低于出厂价150-200元,深陷深度价格倒挂泥潭。

“卖一瓶亏一瓶”,成为不少五粮液经销商的常态。跨区域低价窜货愈演愈烈,全国价盘陷入混乱,经销商信心崩塌……这也是此次财报调整背后,真实经营困境的写照。

二级市场上,五粮液自2021年2月创下357.19元历史高点后,已连续下跌超5年,截至目前累计跌幅约73%。

截至2026年3月31日,五粮液股东户数约67.67万户。这场财报风波,牵动着近70万股民的心。

站在此刻的时间节点上,五粮液正经历一场“刮骨疗毒”的阵痛。这场变革,无关短期投机,只为破局行业调整的困局,只是最终能否修复渠道信任、重建价盘体系,仍需时间给出答案。(潮新闻 记者 俞叶波)