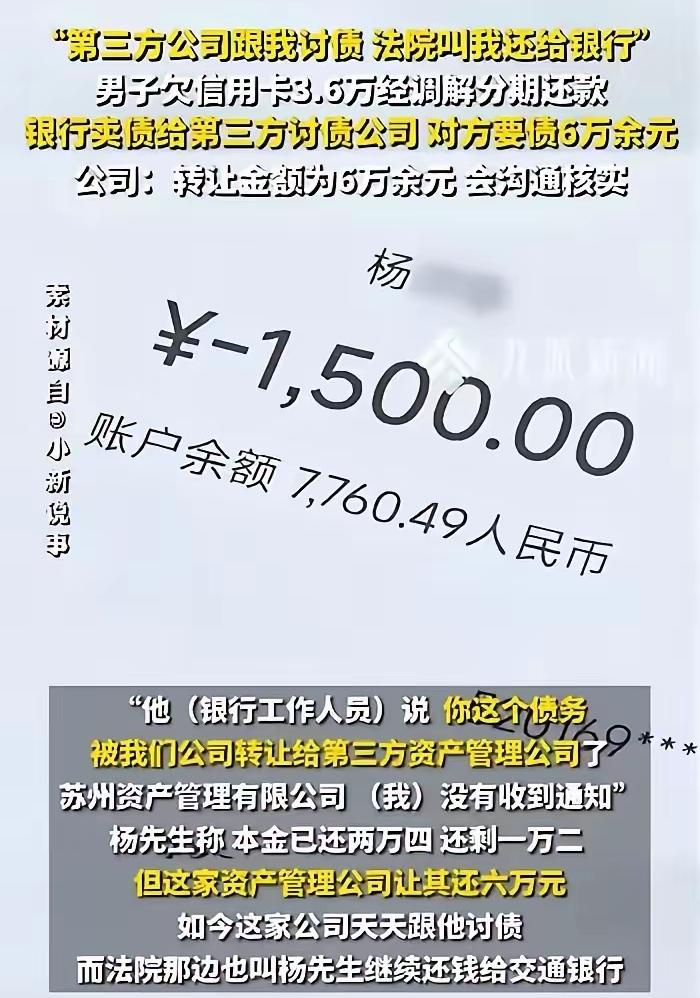

离大谱了!”浙江温州,一男子欠3.6万信用卡还不上,被银行起诉,法院判他分24个月还,每月还1500元,可他还了2.4万时,发现还不进去了,银行:你的债务被我们卖给第3方公司了。但第3方公司跟他要债6万。男子崩溃了:法院那边让我继续还钱给银行,第3方公司要我还6万,这太奇葩了吧? 这事儿发生在温州泰顺,杨先生这张卡2021年就刷爆了。 当年杨先生是家里装修加上孩子上学开销大,实在周转不开才动用了信用卡,本金一分不差就是3.6万,逾期后他从没躲债,只是一时拿不出全款,银行没多做沟通,直接把他起诉到了当地法院。法院结合他的收入情况,给出了24期分期的判决,每月固定还1500元,这份判决是具备强制力的法律文书,杨先生当时还觉得总算有了还清的盼头。 他之后打两份工省吃俭用,每个月准时往银行指定账户转账,整整坚持还了16期,累计还了2.4万,按判决算,剩余本金加合法利息也就一万出头,再还大半年就能彻底结清。可就在还第17期时,他转账直接被系统退回,账户显示无法接收还款,他急忙联系银行,才知道自己的债务被悄悄卖给了第三方公司,银行自始至终没给他发过任何书面或口头通知。 更让他崩溃的是,第三方当天就找上门,张口就要6万元,比剩余合法债务多出好几倍,还放话不还钱就爆通讯录、骚扰家人,甚至要重新起诉他。他跑去法院咨询,执行人员明确告知,生效判决依然有效,他只需按原判决还给银行即可,银行私自转让债权不能对抗法院判决。一头银行拒收还款,一头第三方讹诈高额欠款,杨先生一个本分过日子的人,直接被夹在中间束手无策。 《民法典》里写得明明白白,债权人转让债权必须通知债务人,未通知的转让行为对债务人不生效,银行连最基本的告知义务都没履行,本身就属于违规。而且信用卡逾期的利息、违约金都有监管上限,第三方擅自把债务涨到6万,属于虚增债务,已经触碰了催收的合规红线,情节严重还涉嫌敲诈勒索。 银保监会早有规定,银行转让不良债权,受让方必须具备合法资质,严禁纵容第三方虚增债务、暴力催收。银行这么做,就是把合规债务变成第三方牟利的工具,自己轻松甩掉不良资产,却把持卡人推到两头受气的绝境。 你要是遇到这种法院和第三方两头要债的情况,会怎么维护自己的权益?银行不经通知就转让债务还纵容加价,难道不该被追责吗? 法院判决的还款金额,是结合本金、合法利息精准核算的,任何机构无权私自更改,这是司法公信力的底线。金融债权转让的告知义务,是法律强制要求,不是银行想省略就省略的。遇到虚增债务、暴力催收,持卡人可以向银保监会投诉,也能直接报警,还能向法院提交执行异议维权。 杨先生明明是按时履约的老实人,却因为银行的不负责任陷入困境,这样的事在现实中并不少见。不少银行只顾处理不良资产,完全无视债务人的合法权益,把正规的债务纠纷,搅成了违规催收的闹剧。 银行作为持牌金融机构,本该带头遵守法律、执行法院判决,却为了自身利益甩锅牟利,既寒了守信持卡人的心,也破坏了金融秩序的公平。本分还款的人不该被算计,法律和法院的权威,更不能被金融机构随意践踏。 各位读者你们怎么看?欢迎在评论区讨论。