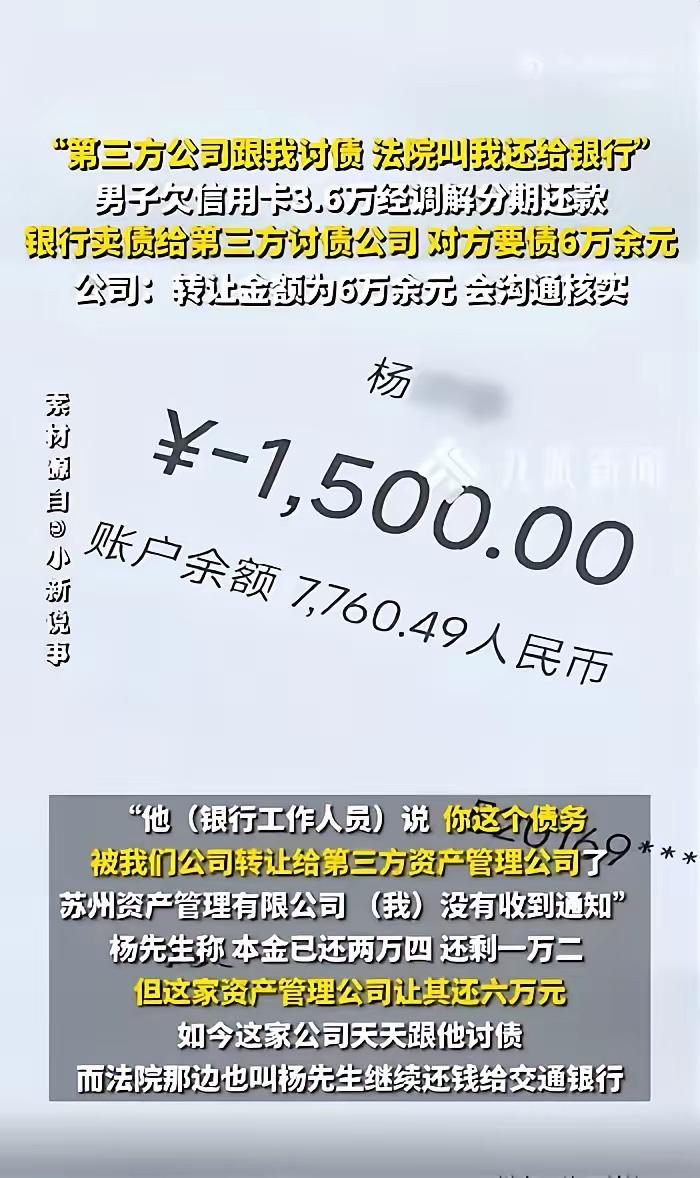

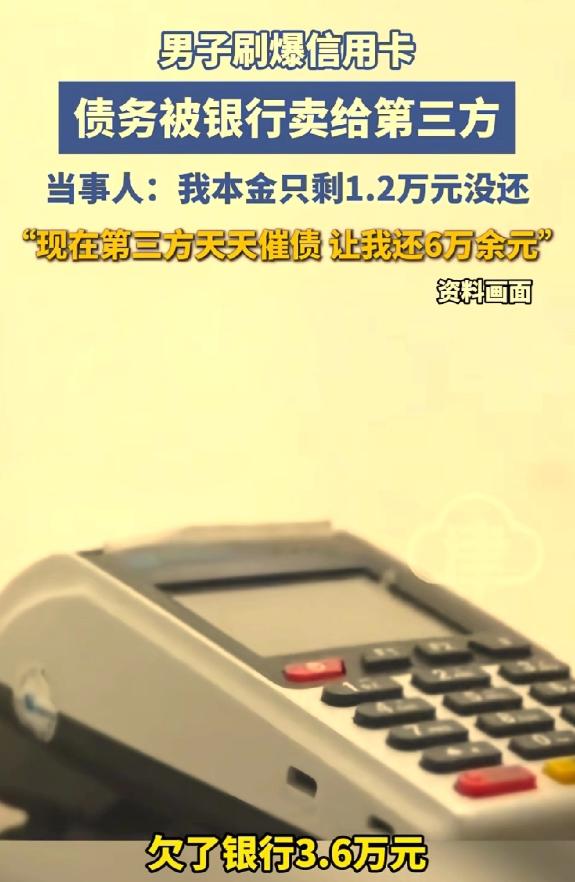

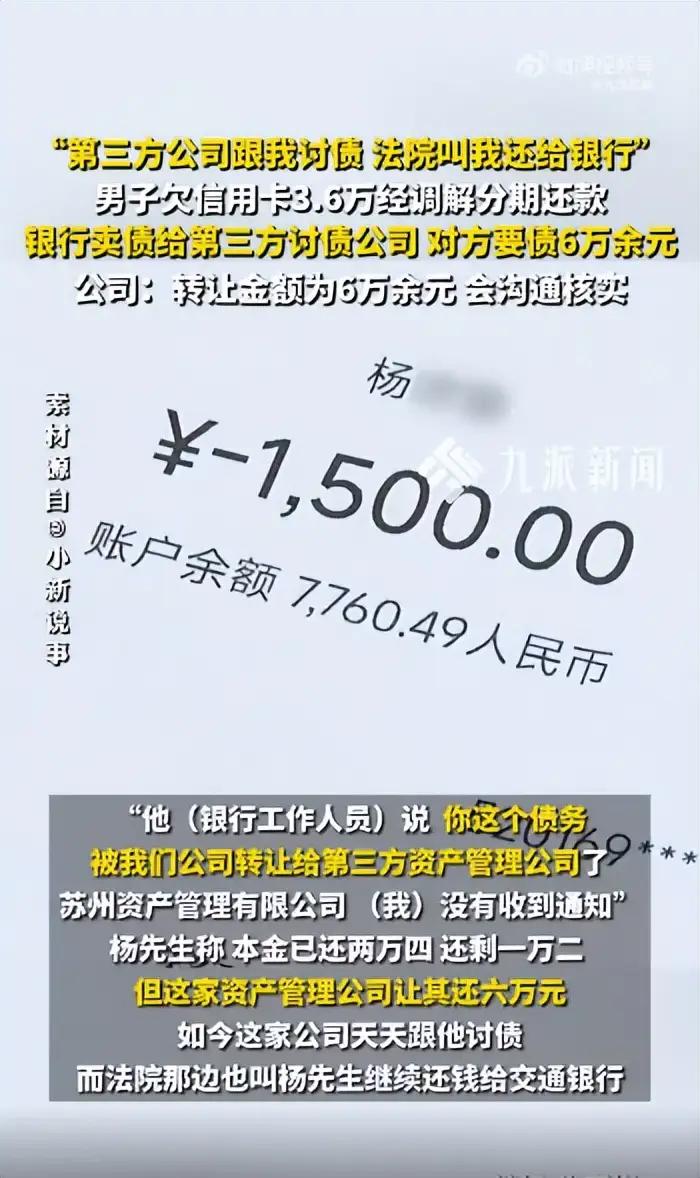

借三万六还了两万四,最后发现还欠六万五!温州杨先生拿着法院调解书每月按时还钱,还了两年多,突然有一天银行告诉他:你的债我卖给第三方了。从此他陷入“两头被逼”的死循环——法院让他继续还银行,新债主要他还六万,而他的剩余本金只剩一万二。这年头欠钱不可怕,可怕的是你不知道自己的债主到底是谁。 2021年,杨先生在交通银行刷爆信用卡欠了三万六。银行起诉后经法院调解,双方达成和解协议:分24个月还清,每月1500元。 协议同时约定,如果杨先生没有按期足额还款,银行有权就本金三万六加利息四万多一并向法院申请强制执行。调解阶段利息已经超过本金,这个条款本身就是一颗地雷。 杨先生按约还款,每月准时打钱。到了2025年八九月份,他照例打开手机准备转钱,页面上却跳出“无法操作”。 他打电话给银行,对方告诉他:你这笔债权已经被银行转让给苏州资产管理有限公司了,以后不用还我们了。 杨先生懵了:“转让?什么时候的事?我怎么不知道?”银行说去年8月29日就已通过短信发到了他130开头的手机上。恰好那个号码已经停用了。一个搬家换了手机号的人,债务就被悄无声息地“打包出售”了。 接下来的日子,杨先生被撕成两半。法院那边执行部打来电话,态度强硬:“你的车开上马路,我们可以随时拖走。”因为法院调解书明确约定向银行履行还款义务,债务转让并不影响原调解书的法律效力。 另一边,苏州资产管理公司客服说“按65453.47元债权主张,利息和违约金加一起超过五万三”。杨先生彻底懵了:按月还了两年多,怎么反倒欠得更多了?真正的噩梦不是他只欠一万二的时候,而是你永远算不清楚它什么时候会膨胀到让你倾家荡产。 为什么三千六能滚成六万五?信用卡的恐怖之处全然不在你借钱那天,而在你逾期还钱那天。《民法典》第六百七十六条明确规定借款人未按期返还借款需支付逾期利息。 银行适用日利率高达万分之五,折合年化18.25%,而且是按月计收复利——利息本身还会产生利息,债务膨胀不是匀速运动,而是一个不断自我加速的雪崩过程。另外还有违约金,按最低还款额未还部分每月加收5%。杨先生面临的本金只剩一万二,但利息和违约金加起来飙升了四十多倍。 幸好,转折出现在律师介入后。律师告诉杨先生:如果要证明已经足额还款不存在逾期,这些利息和违约金你根本不用还。 在和苏州资产管理公司沟通时,杨先生拿出了已按约还清每月1500元的银行流水。几经核实后,第三方公司终于改口:本金确实只剩一万二,只要还这个数。欠一万二就还一万二,利息违约金一分都不需要多付。 最大的法律陷阱在这:债权转让通知必须送达债务人才能生效。《民法典》第五百四十六条白纸黑字:“债权人转让债权,未通知债务人的,该转让对债务人不发生效力。” 很多人在毫不知情的情况下被第三方公司起诉,直到账户被冻结才追悔莫及。杨先生被银行告知“我们发过短信”,但那个号码他早就停用了。 换锁改门牌本身已不属于有效送达,银行仅凭一封无法送达的短信就完成债权转让通知,这种“泼水式通知”在法律上注定千疮百孔。 此案警示所有持卡人:不要以为每月还够最低还款额就万事大吉,欠银行的钱就是一柄悬在头顶上的利剑,除非你还清最后一分钱,否则利剑随时可能落下。 银行有权处置不良资产,法院必须维护调解文书效力,第三方公司有义务收回债权,而杨先生只想搞清楚自己到底该还多少。 这场纠纷的根源既不是银行恶意层层转卖,也不是债务人故意拖欠逃债,而是债权转让通知环节的疏漏,加上白纸黑字的合同条款落地后才显现出的乘法效应。 消息发布后的评论区里,有一条点赞过万的热评是这样写的:“欠债还钱天经地义,但你不能让一个好好还钱的人,连到底该还给谁都摸不着头脑。 更可怕的是有那么多沉睡的老赖,只是因为没有更新手机号,就被卷进了巨债黑洞。”还有一条评论一针见血:“这哪里是老赖不还钱?分明是有人在把‘债务转让’当掩护,利用普通人永远算不清复利黑箱漫天要价。” 比起担心那些真金不怕火炼的老赖追不回钱,或许更该担心那些明明努力在还、却怎么也还不清、也搞不清到底该还给谁的普通债务人。别把债务当按时上供的香火钱——你没还完的那部分,正张着血盆大口等你主动掉进去。