一季度净利同比增143%、环比飙升581%!东山精密这份成绩单,光模块的驱动力藏不住了

今天盘后,东山精密发布了一季报。

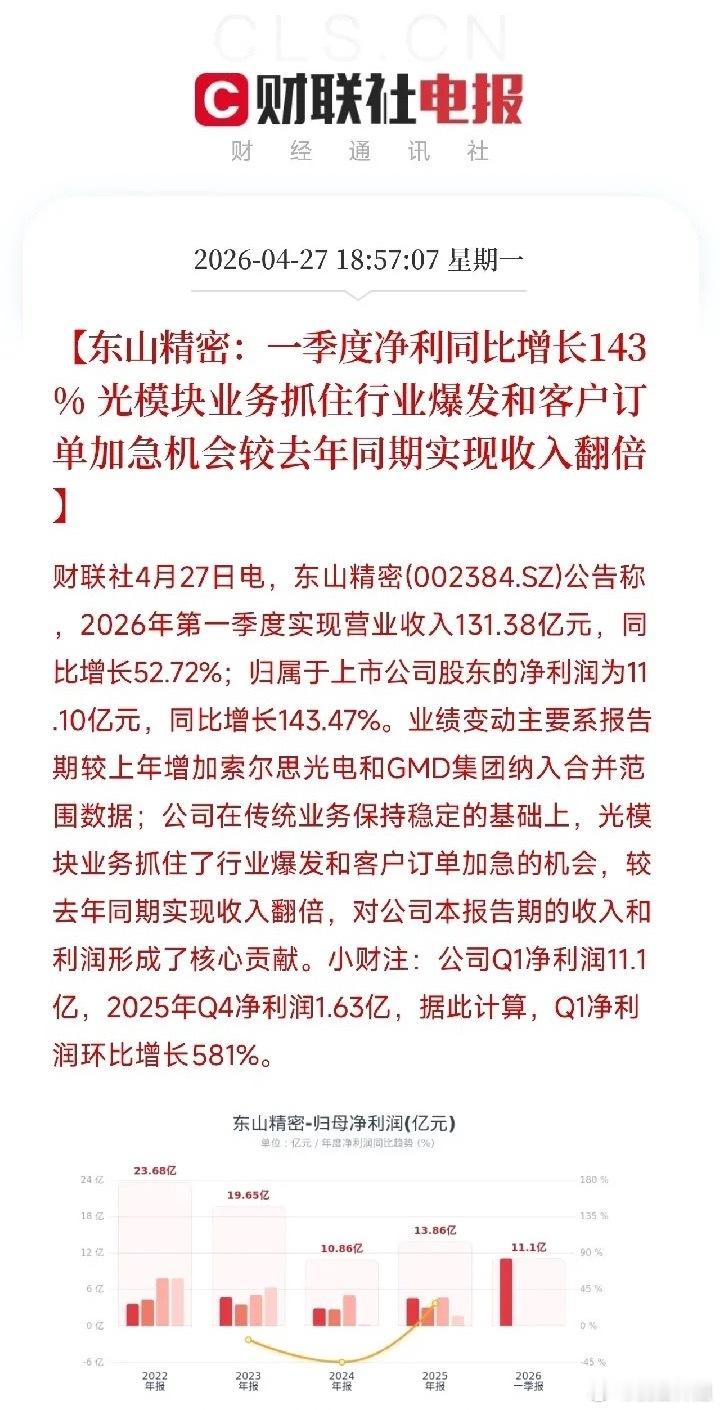

营收131.38亿元,同比增52.72%;归母净利润11.10亿元,同比大增143.47%。

单看翻倍增长这四个字,在近期遍地大涨的一季报中,也许不算炸裂,但环比数据才是真正的刺激点——去年Q4净利1.63亿元,第一季度的11.10亿元环比直接跳涨581%。

公告把利润大增的谜底写出来了:“光模块业务抓住了行业爆发和客户订单加急机会,较去年同期实现收入翻倍。”

索尔思光电:藏不住的吞金兽

和去年同期相比,这份季报最大的变量来自索尔思光电今年新纳入了合并报表。

索尔思是谁?全球光模块市场排名第八,光芯片产量排名第七。更关键的是,它是国内极少数能大规模量产高速光模块并实现核心光芯片100%自研自供的公司。早在2026年一季度,索尔思的200G EML光芯片就已开始大规模量产,良率稳超95%,年化产能直指8000万颗。

光芯片自产带来的成本优势是决定性的。这就相当于掌握了AI时代的黄金供给,在下游加急订单面前不仅能把货交出来,还能极大地吃下价值最厚的芯片层利润。

1.6T放量前夜,景气度持续推升

行业趋势更是这座金矿的加速器。根据权威数据预测,全球AI光模块市场正在迅速膨胀,从2025年的165亿美元直接跳涨到2026年的260亿美元,增幅高达57%。

在这个火热背景下,1.6T光模块已不再是早期的零星送样。美国顶级客户取消了原先20万只800G光模块的需求,转头全力加单1.6T产品。索尔思作为已经打入Meta、英伟达等海外顶流供应链的核心供应商,产线已经被旺盛的算力需求填满。

更深层的护城河:多维平台作战

东山精密这一局,布的是一盘稳守基地+锐利进攻的棋。

一方面,公司的PCB(印刷线路板)、精密结构件等传统业务护城河极深,消费电子、汽车及通讯等领域的出货势头保持稳健,汽车业务积极拥抱大客户进入收获期,构成了防守严密的利润底盘;另一方面,索尔思光电与母公司精密的散热方案与下一代CPO技术正在产生深度战略协同——未来光模块的竞争将演变为“精密制造平台+自研光芯片”的全方位作战。

一份清醒清单

第一,光模块业务虽然增长强劲,但合并报表与重组整合成本也会在初期稀释部分表观利润,非经常性损益变动需要剥离来看。

第二,当前的估值已与高预期深度绑定,股价对2026年全年的业绩提前进行了大幅定价,一旦下游云厂商资本开支或全球供应链出现波折,估值承压不可避免。

第三,索尔思属于高科技周期行业,技术代际的快速迭代要求公司持续保持高研发强度,从代际红利转向稳态盈利仍需漫长的时间考验。

光芯片自研自供、1.6T大规模放量、平台级精密制造协同——三者共振下,你认为东山精密算力龙头的路还有多远?

财经股票 今日看盘 $东山精密 sz002384$