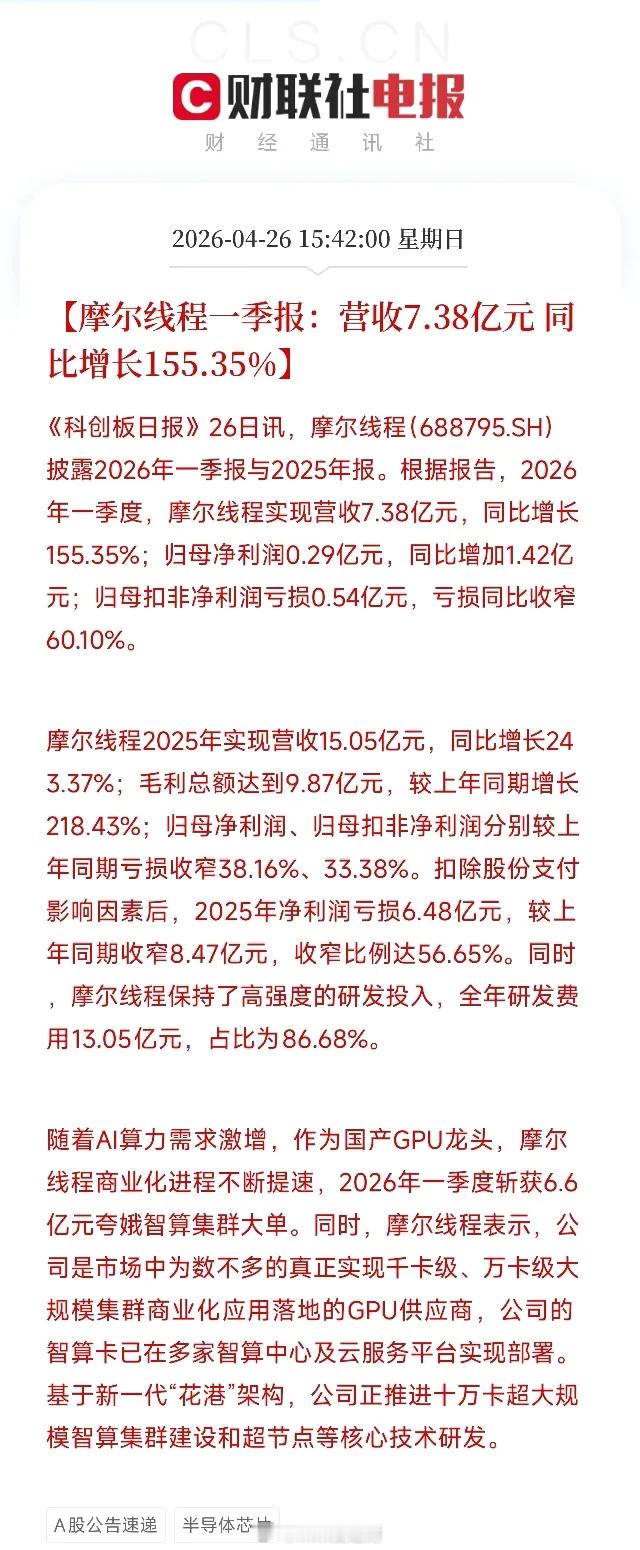

摩尔线程一季度营收大增155%,净利首次扭亏!这份季报,藏着国产GPU扎实的业绩实锤

今天下午,摩尔线程披露了2026年一季报和2025年年报。

如果你只看到营收7.38亿、净利润0.29亿,这几个数字,可能就划过去了——一个季度才赚不到三千万,有什么好兴奋的?

但如果你仔细拆开这份成绩单,藏在里面的,是国产GPU从讲技术故事走向交业绩答卷的关键跨越。

先说2025年年报。全年营收15.05亿元,同比增长243.37%。毛利总额9.87亿元,同比增长218.43%。全功能GPU的规模化效应正在加速释放,公司商业化的步伐迈得又快又稳。高强度的研发投入同样不容忽视——全年研发费用13.05亿元,占总营收比例高达86.68%,这种投入强度,足以让任何一家科技巨头侧目。

更关键的是一季报。

2026年Q1营收7.38亿元,同比增长155.35%。归母净利润0.29亿元,同比增加1.42亿元,首次实现单季度归母净利润由亏转盈。扣非净利润虽然仍亏损0.54亿元,但亏损同比大幅收窄了60.10%。

为什么能扭亏?公告里有一条很容易被忽视的信息:2026年一季度,公司斩获了6.6亿元的夸娥智算集群大单。

夸娥是什么?它是摩尔线程自研的系统级智算解决方案,能够支持千卡、万卡乃至未来十万卡的超大规模集群。拿下这笔单子,意味着摩尔线程已经攻克了从单点产品到大规模集群交付的工程化壁垒,完成了商业化落地的关键一跃。摩尔线程自己说:公司是市场中为数不多的真正实现千卡级、万卡级大规模集群商业化应用落地的GPU供应商。

为数不多这四个字,就是护城河。

把摩尔线程和国内另外两家GPU公司放在一起看,差距非常刺眼。

海光信息2026年Q1营收40.34亿元,同比增长68.06%,归母净利润6.87亿元,同比增长35.82%,背靠X86生态,在通用CPU和DCU领域积累深厚,营收规模远大于摩尔线程,但增速已经慢了下来。景嘉微2026年Q1营收8414万元,同比下滑17.87%,净亏损5608万元,亏损还在放大——老一代GPU产品面临迭代压力,新业务的放量还在路上。

而摩尔线程呢?Q1营收7.38亿,同比增速155%,净利润扭亏。

但越是这种时候,越需要一份清醒。

第一,扣非净利润仍然亏损5400万。归母净利扭亏,有一部分来自非经常性损益的贡献,主营业务的造血能力还需要时间的检验。

第二,GPU是赢家通吃的赛道。英伟达的数据中心收入已经连续多个季度环比增长,CUDA生态的护城河依然极深。摩尔线程自研的MUSA架构和花港新一代架构,技术底子够硬,但生态建设和开发者社区的积累需要长期投入。

国产GPU实现营收翻倍、首次季度扭亏、万卡集群商业化落地——你认为摩尔线程离真正的盈利拐点,还有多远?点赞+关注 股市有风险 投资需谨慎财经股票 摩尔线程 国产GPU AI算力