一季度净利大增264%!中钨高新这份成绩单,藏着一个比数字更劲爆的工业暗线

今天下午,中钨高新披露一季度成绩单。

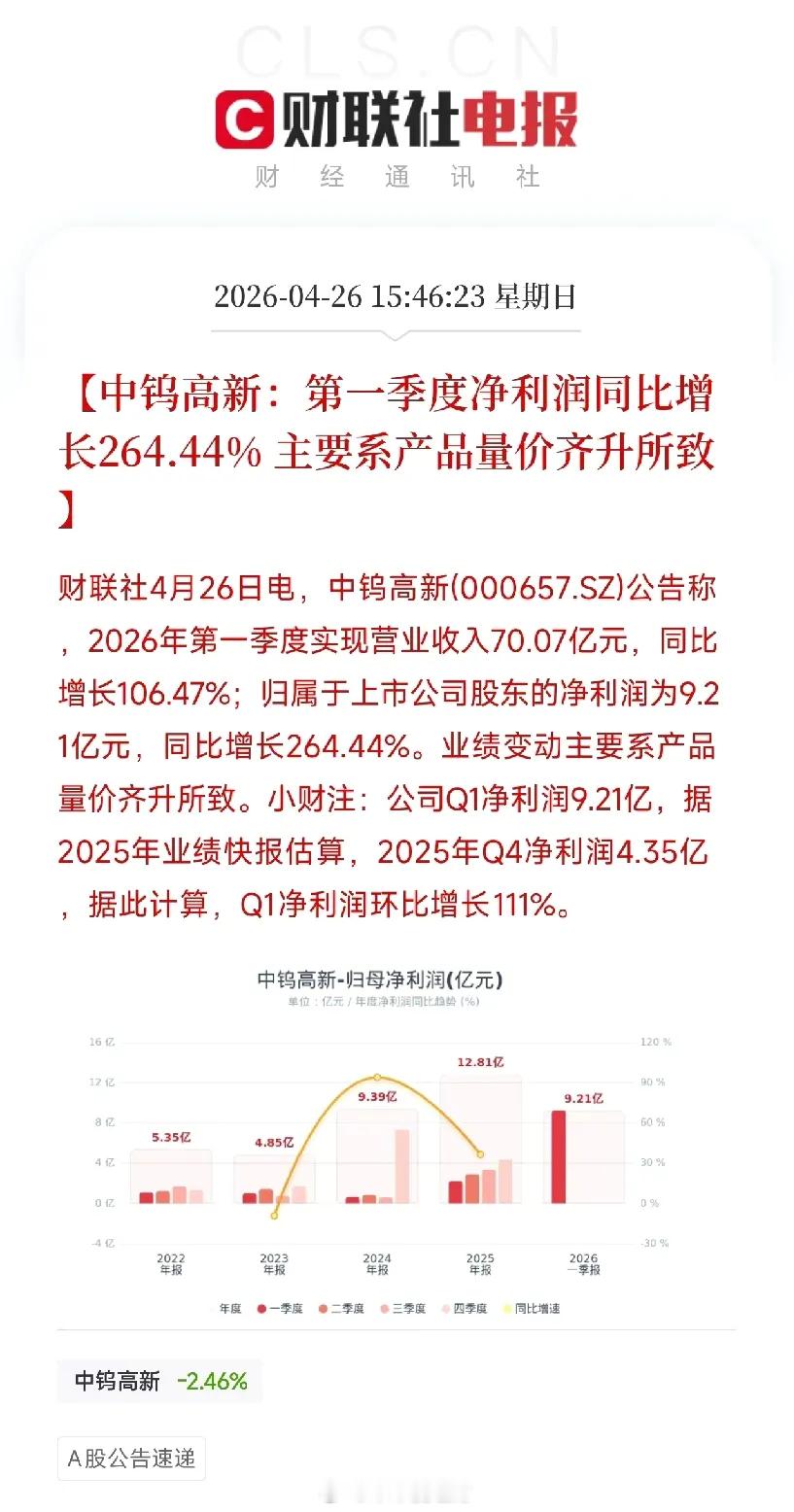

营业总收入70.07亿元,同比增长106.47%;归属于上市公司股东的净利润9.21亿元,同比大增264.44%,环比增长111%。

公告里的一句话——业绩变动主要系产品量价齐升所致。

很多人看到量价齐升四个字,可能就划过去了——哦,又是涨价概念,炒过一波了。

但如果只看到这一层,你错过的可能是一整条正在被全球重估的战略资源赛道。

钨,有工业牙齿之称。采矿钻头、数控刀具、光伏钨丝,都离不开它。

过去十几年,钨一直是个闷罐子——钨精矿价格长期趴在12万元/吨左右,不起眼。但自2025年初起,它彻底挣脱了传统周期的枷锁。今年3月,黑钨精矿价格一度冲至103万元/吨,较2025年初大涨超600%。2026年Q1均价约74万元/吨,而去年同期仅14万元/吨,同比涨了4倍多。中游仲钨酸铵也同比大涨近285%。

为什么突然就涨疯了?

供需缺口是核心。2020年到2025年,国内矿石处理量持续下滑,而需求端——光伏钨丝每年拉动全球钨消费量5%-8%,高端制造领域硬质合金每年保持5%-10%的稳步增长。供需差在2025年达到了顶峰,引发了跳涨。

公司是全球硬质合金产量的龙头,硬质合金产量超0.75万吨,稳居全球领头。它有矿山——柿竹园和远景钨业两座矿山,合计钨精矿产能1.1万吨;大股东体内还有三座矿山待注入,储量资源极厚。它有全产业链——从矿山挖出钨精矿,到做成仲钨酸铵粉末,再到精密数控刀片和AI钻针,吃完了全链路利润。在当下矿端极度吃紧的环境里,这种一体化优势帮助公司在2-3个月内消化上游涨幅并全额向终端传导。

为什么这么乐观?核心看点是Q2的业绩后劲。本轮钨价跳涨主要发生在2026年一季度,原料从矿山、冶炼、合金再到终端刀具需2-3个月的生产交付周期,一季报里确认的订单主要来自去年四季度,而一季度签下的高价单,大部分将在二季度交付收钱。

更不可忽视的是AI硬件需求的拉动。公司布局的PCB微型钻针,直接受益于AI服务器需求井喷——高阶PCB板不断迈向高层数和低损耗材料,带动钻针耗用量大幅提升。公司已推出新型纳米金刚石涂层微钻,使用寿命大幅提升,PCB刀具业务正成为第二增长极。

但越是这种时候,越需要一份清醒。

第一,钨价短期已经高位松动。截至4月24日,APT价格报134万元/吨,从前期高点150万已回落近10%。如果二季度钨价高位剧烈震荡,对公司存货价值确认和市场情绪都会造成阶段性扰动。今年2月底钨价连续跳涨后,多家钨行业上市公司已集中发布股价异动和风险提示公告。

第二,当前股价已积累较大涨幅。公司静态估值偏高,虽然按照机构预测看,目前估值在16倍左右尚属合理,但一旦钨价出现超预期下调,盈利预测和估值将面临双重压力。

点赞+关注 股市有风险 投资需谨慎财经股票 中钨高新 钨 战略资源 一季报 硬质合金